自己不做芯片的條件下,浪潮信息依靠什么來保持持續增長動力

自己不做芯片的條件下,浪潮信息依靠什么來保持持續增長動力

浪潮信息曾研發出中國第一臺服務器,標志著中國IT發展的新起點,被譽為“國之重器”,然而其行業地位與資本青睞程度似乎并不成正比。2019年浪潮信息的營業收入超過516億元,而市值卻僅有450億元左右。

今年二季度以來,許多細分領域的科技股價格均創新高,然而作為全球前三、中國第一的服務器龍頭提供商,浪潮信息的股價卻一直處于橫盤調整走勢,在30-40元之間徘徊,這傳遞出市場始終對其保持著謹慎的態度。

“無芯之痛”或許是浪潮信息長期以來不被資本市場看好的原因。英特爾X86在服務器芯片市場處于壟斷地位,包括浪潮在內的絕大多數中國服務器廠商,始終都無法擺脫對英特爾底層芯片架構的重度依賴。2019年,浪潮信息在英特爾的采購額高達179億元。

短期內,浪潮信息想要實現芯片自主可控似乎不太現實,那么芯片是否是影響浪潮信息增長的關鍵因素?在自己不做芯片的條件下,浪潮信息依靠什么來保持持續增長動力?

芯片斷供危機

今年7月1日,在英特爾暫停供貨的消息傳出后,浪潮信息的股價突然崩盤,市值一度蒸發約60億元。雖然隨后證實所謂“斷供”只是英特爾供應鏈調整,英特爾會在兩周內恢復供貨,但浪潮信息股價在7月以后仍然呈現持續下跌趨勢。

如何應對這樣的斷供危機成為眾多投資者對浪潮信息最關心的問題。在被問到應對措施、國產替代方案以及是否自主布局芯片領域時,浪潮信息卻僅對外表示,英特爾的供貨不存在問題。顯然,這樣的回答說明了浪潮信息在芯片上并沒有B計劃。

引起投資者擔憂的芯片斷供危機是否就是浪潮信息面臨的最大難題呢?

事實上,浪潮信息對英特爾不只是單純的進口依賴,二者在業務上深度捆綁。

從全球X86服務器市場看,據Gartner統計,2019年銷售額占比在10%以上的廠商分別為戴爾、HPE、浪潮信息,并且浪潮信息是其中唯一銷售額呈正增長的廠商,國際影響力不斷提升,英特爾不可能輕易放棄這一大客戶。

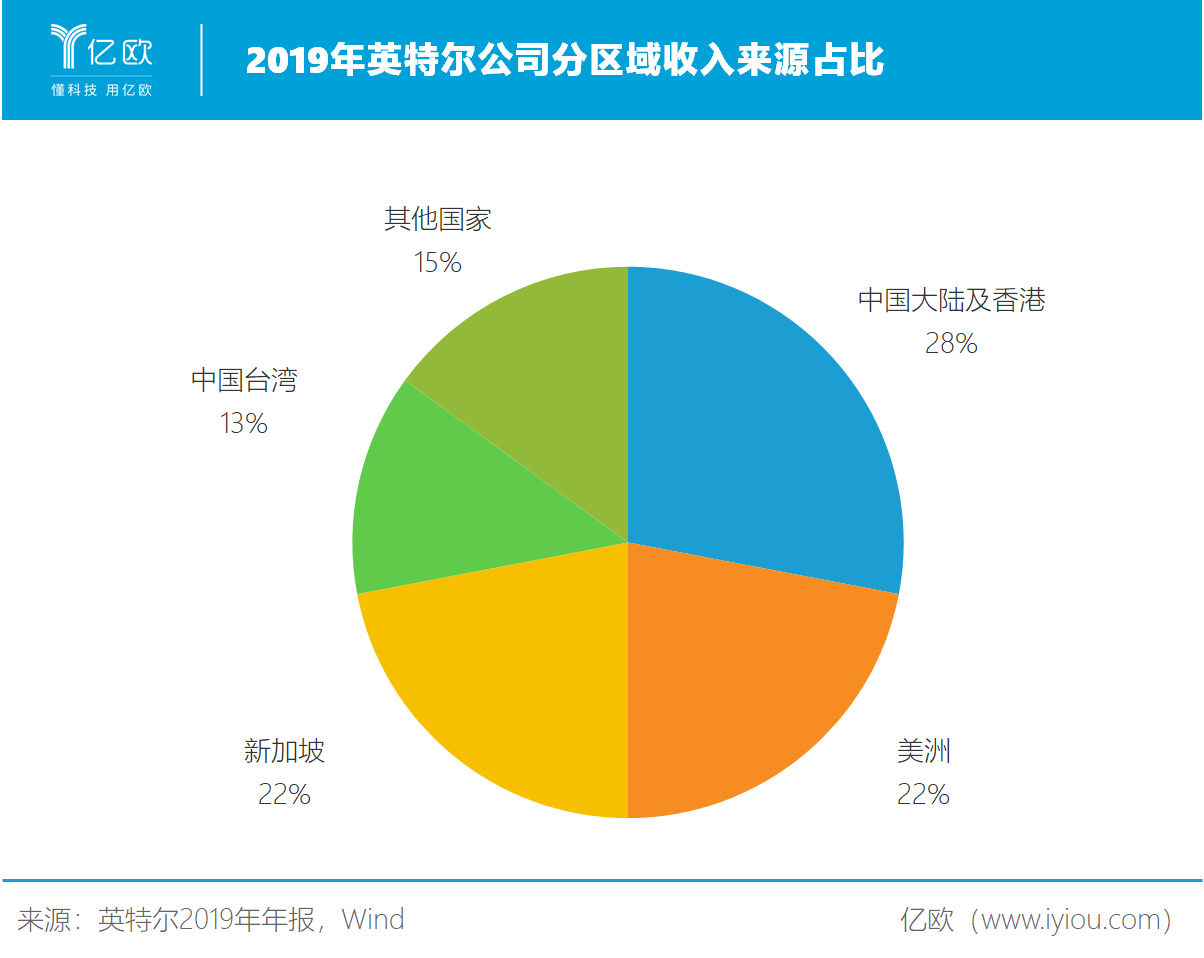

2019年,英特爾來自中國大陸及香港地區的收入占比已經高達27.83%,超過了美洲地區的21.70%的比例。中國市場對英特爾的收入結構影響巨大,一旦政策風險發生,英特爾也將面臨多重困境,所以英特爾在主觀上會努力阻止斷供政策推出。

在存儲技術上,浪潮信息與英特爾也保持著緊密合作的關系。浪潮和英特爾一方面正在聯合開發以傲騰最新的雙端口NVMe SSD作為高速緩存的全閃存儲平臺,另一方面也將聯合推出行業場景化解決方案,推動金融、交通、政府、能源等行業用戶將實時業務部署在全閃存儲平臺上。

英特爾與浪潮信息合作淵源深厚,已有30年歷史。沒有自主可控的國產芯片這一問題,對于包括浪潮信息在內的國產服務器廠商來說都將長期存在。從英特爾與浪潮信息的依存關系上看,斷供芯片短期內大概率不會發生。

芯片斷供危機為浪潮信息帶來了風險,其短期股價波動也與之密切關聯,但從根本上說,浪潮信息長期的增長驅動力卻并不是由斷供政策風險決定的。

利潤率被“兩頭圍堵”

不被資本市場追捧,一定程度上反映了企業的盈利能力無法使投資者信服。利潤率低就是浪潮信息常常被詬病的一大問題。并且,浪潮信息即使在營業收入快速增長的情況下,盈利能力也并未獲得提升。

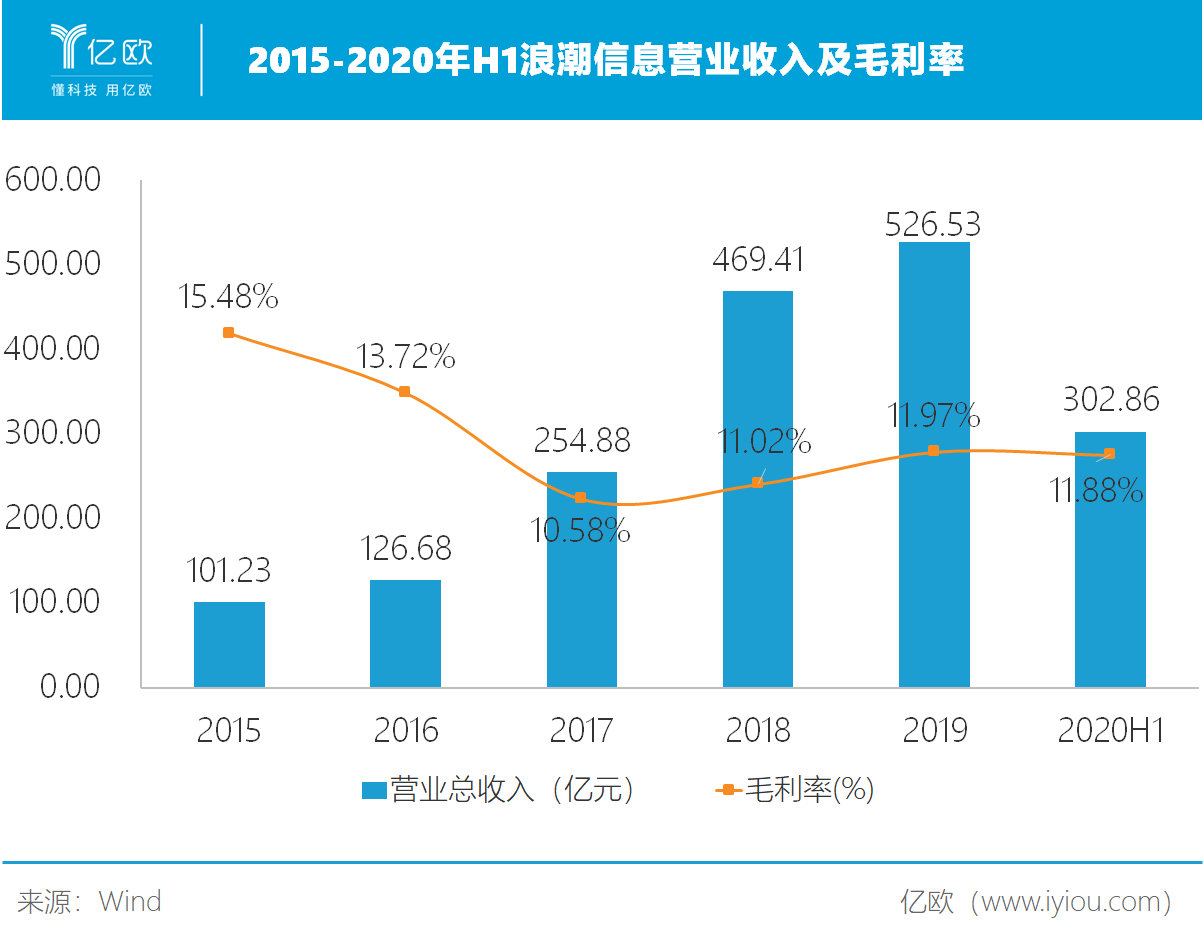

2017-2019年,浪潮信息的營業收入由254.88億元增長至526.53億元,漲幅超過一倍,2020年僅上半年營收就超過300億元。然而,三年時間內浪潮信息的毛利率水平卻始終徘徊在11%左右,相較于2015年15.48%的水平還出現了明顯下滑,2019年凈利率僅為1.85%。

這樣的盈利水平,與國內市場份額不及浪潮信息的服務器廠商相比也是落后的。2019年,聯想的毛利率為13%,中科曙光的凈利率則達到了6.7%。

浪潮信息盈利增長乏力,在于其在通用服務器市場采用了“以價換量”的擴張模式。

2018年,浪潮信息和IBM合資成立了浪潮商用機器,IBM將全球最強悍的小型機用Power系列CPU交給了浪潮,第一年就為其貢獻了17.4億的銷售額。IBM轉移了自身毛利率相對偏低的業務,浪潮大幅提升了市場份額,然而利潤率卻仍然在低位徘徊。

2019年,浪潮信息前五大供應商的合計采購比例超過60%,其中英特爾和英偉達占比超過45%。由于英特爾的通用服務器芯片在全球范圍內占據絕對優勢地位,浪潮信息的芯片采購價格高居不下。

與此同時,浪潮信息的下游客戶大多是強勢的互聯網企業。中信證券計算機行業分析師估算,浪潮有65%的收入來自互聯網企業的大規模定制化業務,阿里云、百度云、騰訊云等云服務商九成以上都是浪潮信息的客戶。

面對下游客戶,浪潮信息多采用JDM(Join Design Manufacture)聯合開發模式,研發和供貨周期必須大幅縮短。這種研發模式幫助浪潮信息贏得了眾多大客戶招標的青睞,卻同時帶來了大幅增長的賬款壓力。2016-2019年間,浪潮信息的應付賬款由15.32億元增長至114億元,信用風險逐步顯現。

由此,浪潮信息在產業鏈上下游都缺乏議價能力,利潤率被兩頭圍堵。

在以浪潮信息為代表的國產服務器廠商追趕世界領先企業,提升國際影響力的過程中,“以價換量”的擴張模式雖然犧牲了利潤,卻成為了其搶占市場份額的重要籌碼,積累了互聯網、金融和運營商等領域重要的客戶資源。

當前,浪潮信息在已經占據了領先市場份額的情況下,其原有的通用服務器產品打法明顯已經不合時宜。利潤率如果長期被壓制,必將極大限制浪潮信息的增長空間。

那么,如今的浪潮信息,應當將增長的發力點放在何處?

“智算中心”可擔重任?

浪潮信息沒有在產業鏈上游追趕“芯片熱潮”,而是將新的增長點寄托在下游的AI和云計算生態上。

浪潮信息的選擇主要是基于市場需求的變化。

人工智能對計算機性能、能耗、吞吐和延遲等方面要求較高,傳統通用服務器的負載能力有限,無法承受高負載的人工智能應用。據Open AI的2019 年人工智能數據,自2012年起,人工智能訓練任務中使用的算力呈現指數級增長,其目前速度為3.5個月翻一倍,服務器等硬件性能的持續提升是支撐人工智能算力的保障。

浪潮信息是行業內AI嗅覺最敏銳的廠商之一,浪潮在2017年初就成立了人工智能部門,全力推動AI服務器產品的開發。

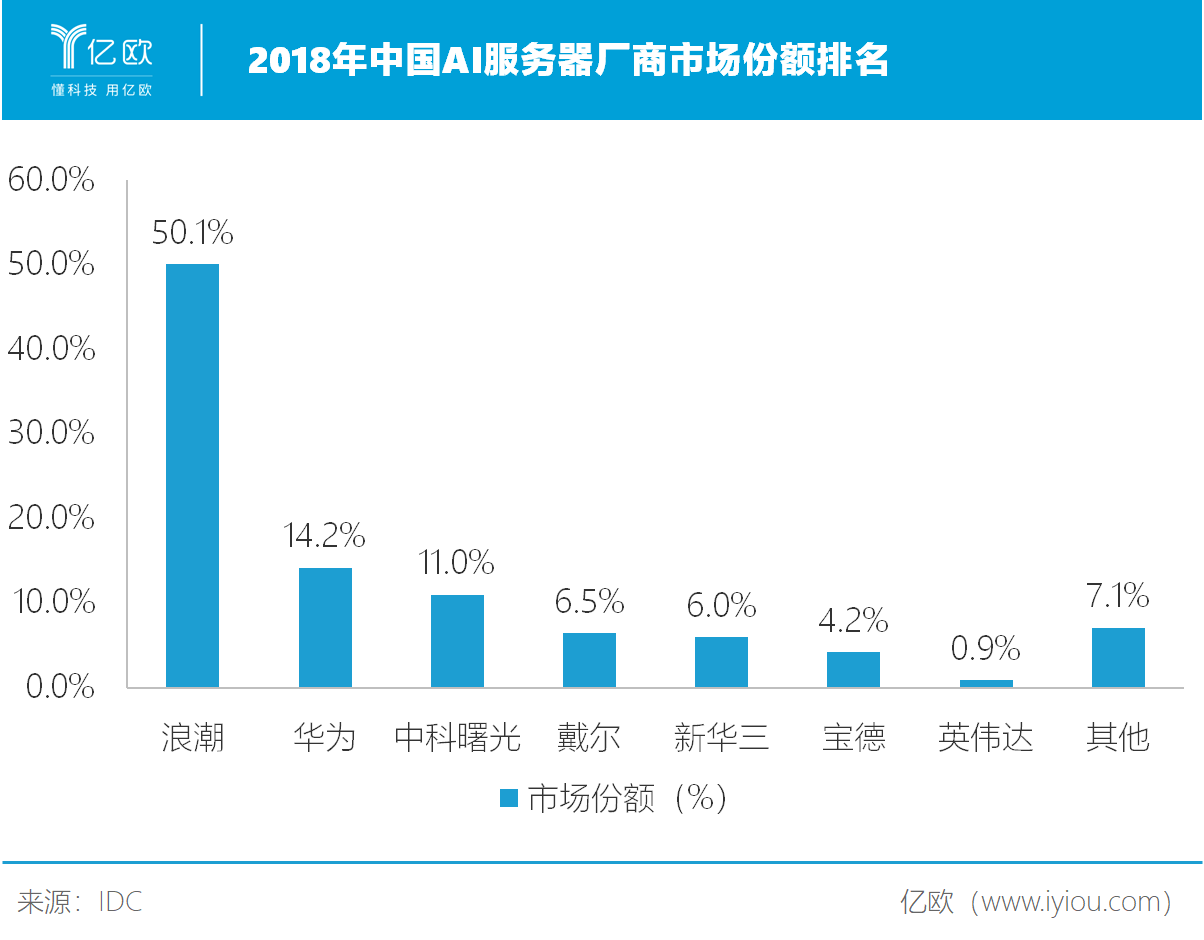

2018年IDC統計數據顯示,浪潮信息的AI服務器在中國市場的份額已經超過50%,遠高于華為、中科曙光、戴爾以及英偉達等公司,其在AI服務器的市場地位更優于通用服務器。并且,由于具有先發優勢,浪潮AI服務器的毛利率已超過13%,同樣優于通用服務器的表現。

在人工智能發展的新機遇下,浪潮信息在研發和優化AI服務器產品以外,采用了軟硬件相結合的方式,將更多精力放在云+AI+大數據平臺化的數據產品和服務建設上,打造開放的數據服務平臺,即“智算中心”。

勤智資本投資人認為:“未來絕大部分的制造商、品牌商、運營商都會變成所謂的服務商,然后被整合在一個或者多個平臺里統一輸出。”浪潮信息的“平臺+生態”業務策略就體現了這一轉變。

相較于JDM模式的定制化產品服務,開放的云平臺發展模式更能夠帶來成本的大幅降低,有利于浪潮信息實現盈利能力的提升。

云計算擁有諸多優勢,需求端的增長態勢也比較明顯。但目前中國乃至全球云計算行業的滲透率仍然很低,據IDC統計,目前全球云計算的滲透率依舊不到10%。亞馬遜AWS云計算BD從業者表示,這主要是由于部分客戶對于公有云數據安全的質疑,以及從物理形態到虛擬形態的觀念轉變仍然需要一段時間。

從浪潮信息“智算中心”的發展規劃上看,它將自身定義為IaaS和PaaS層廠商。國內云計算IaaS龍頭公司已經顯現,阿里云、天翼云、騰訊云占據中國公有云 IaaS 市場前三名。如何處理與這些云計算龍頭公司的關系,找準自身定位,成為了浪潮信息的“智算中心”能否成為其高速增長驅動力的關鍵問題。

計算機行業分析師劉女士認為,在國內外IaaS廠商自2019年下半年后需求陸續回暖,指引服務器行業進入景氣上行通道,浪潮信息作為服務器基礎設施供應商將直接受益。

然而,如果浪潮信息僅作為云計算的IT基礎設備(AI服務器、存儲設備、網絡設備等)供應商參與該產業鏈,則很可能再次陷入利潤率被下游龍頭企業“裹挾”的困境。

倘若直接與龍頭公司展開IaaS領域競爭,浪潮信息也并不處于優勢地位。這是由于IaaS市場強者恒強,巨頭優勢將越來越突出,行業集中度也會繼續提升,市場格局難以改變。華辰資本在云計算、大數據、工業互聯網等新一代信息技術領域的產業賦能上具有豐富經驗,其投資人表示,云計算廠商的客戶越多,采購成本和運營成本也就越低,終端客戶在采購時會優先考慮具有品牌效應的企業,同時也會形成一定的使用粘性。

對比全球市場,全球云計算IaaS企業CR3=71%,而中國僅有58.5%;全球IaaS市場龍頭亞馬遜市占率為47.8%,而國內IaaS市場龍頭阿里巴巴市占率僅為36%。由此可見,國內IaaS市場向龍頭企業集中的趨勢不會改變,直接參與IaaS市場競爭對浪潮信息來說并不是有利的選擇。

以占據絕對優勢的AI服務器作為“云+AI+大數據”平臺的算力底座,也許是浪潮信息進軍云計算領域的“最優解”。

與傳統數據中心不同,“智算中心”不僅把算力高密度地集中在一起,而且要解決調度和有效利用計算資源、數據、算法等問題,更像是從計算器進化到了大腦。此外,其所具有的開放標準,不僅能夠涵蓋融合更多的軟硬件技術和產品,而且也極大降低了產業AI化的進入門檻,為浪潮提供了廣泛合作的技術空間。

對于浪潮信息來說,“IaaS+PaaS”的模式相比于僅為互聯網巨頭提供IT基礎設施,它擁有開放、標準化的AI架構和平臺;而相較于平臺型企業,它能夠更低成本地獲得先進的AI底層算力。

多年開辟通用服務器市場的經驗為浪潮信息積累了豐富的客戶資源,但“以價換量”的擴張模式也使得浪潮信息在當下出現了盈利增長乏力的局面。“智算中心”是浪潮信息基于優勢硬件基礎,向平臺化方向發展的嘗試,將有希望成為其盈利模式轉型的突破口。

責任編輯:xj

-

芯片

+關注

關注

454文章

50430瀏覽量

421863 -

英特爾

+關注

關注

60文章

9888瀏覽量

171533 -

浪潮

+關注

關注

1文章

454瀏覽量

23820

發布評論請先 登錄

相關推薦

中國邊緣服務器市場持續兩位數增長,浪潮信息蟬聯第一

浪潮信息AI存儲性能測試的領先之道

33家元腦區域伙伴與浪潮信息簽署戰略合作協議

浪潮信息推出AIGC存儲解決方案

浪潮信息與北京伙伴共筑AI新生態

浪潮信息發布AS13000G7-N系列分布式全閃存儲

【中心動態】 走進浪潮信息

浪潮信息“元腦”品牌全面升級,全力進擊人工智能!

浪潮信息與英特爾合作推出一種大模型效率工具“YuanChat”

XEDP與KeyarchOS完成浪潮信息澎湃技術認證

智邦國際與KeyarchOS完成浪潮信息澎湃技術認證

浪潮信息存儲產品銷售額和裝機容量實現逆勢增長

儀電云云操作系統獲得浪潮信息澎湃技術認證

浪潮信息澎湃認證:浪潮信息集中式存儲攜手儀電云i-stack云操作系統軟件完成兼容性認證

工商網監

工商網監

評論