DRAM發展與市場相悖,近三年一直虧損

DRAM發展與市場相悖,近三年一直虧損

文|James

集微網消息,在半導體存儲器領域,DRAM和NAND Flash的市場規模均在百億美元以上,除了這兩個之外,存儲芯片市場還有NOR Flash,其市場規模曾一度隨著功能手機的消亡而逐漸降低。面對不斷下滑的市場,2017年,NOR Flash巨頭美光和賽普拉斯先后宣布將逐步退出中低容量的消費電子和PC市場。

海外巨頭的退出也給華邦、旺宏、兆易創新和東芯股份等國內企業留下了巨大的發展空間。巨頭產能的減少也改善了市場的供需關系,在消費電子和汽車電子帶動存儲芯片需求上升的背景下,東芯股份等國內廠商發展迅猛。為進一步擴大產能以滿足市場需求,近日東芯股份申請科創板IPO,擬募資7.5億元投建閃存系列產品。

不過,透過招股書,筆者發現,盡管近三年來東芯股份營收規模一直擴大,但卻一直處于虧損狀態,核心業務之一的DRAM銷售額連年下跌,與市場發展趨勢相向而馳;此外,其產品的晶圓代工業務愈發依賴中芯國際,在當前形勢下,東芯股份面臨先進制程技術存儲芯片無法量產的不確定性增加、上游晶圓代工產能等方面的問題。

DRAM發展與市場相悖,近三年一直虧損

據招股書披露,東芯股份聚焦中小容量通用型存儲芯片的研發、設計和銷售,可以同時提供NAND、NOR、DRAM等存儲芯片完整解決方案,并能為優質客戶提供芯片定制開發服務。目前,東芯股份已進入三星電子、海康威視、歌爾股份、傳音控股、惠爾豐等國內外知名客戶的供應鏈體系,產品被廣泛應用于通訊設備、安防監控、可穿戴設備等終端應用。

2017年-2020年H1,東芯股份的營業收入分別為3.58億元、5.10億元、5.14億元和3.12億元,東芯股份的經營規模在持續擴大。即便如此,也難掩其尚未盈利的“尷尬”,報告期內,東芯股份的凈利潤分別為-8,460.57萬元、-914.31萬元、-6,249.29萬元和-586.36萬元,近年來一直處于虧損狀態,且存在累計未彌補虧損,將存在短期內無法向股東現金分紅的風險。

隨著中國在電子制造領域水平的不斷提升,DRAM等存儲芯片產品的國內需求量逐步攀升,來自WSTS的數據表明,隨著我國5G通訊商業化的逐步落地,云計算、數據中心等領域對DRAM的需求持續上升,預計未來我國DRAM市場將實現持續穩定增長。

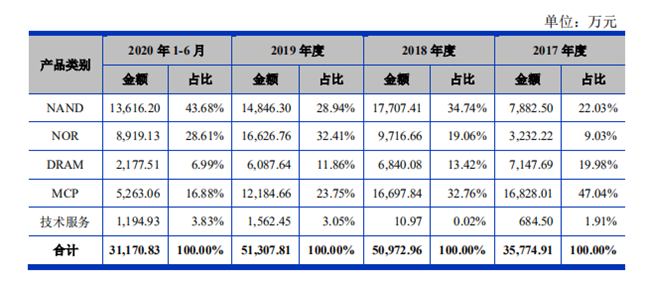

盡管DRAM市場需求增長,但東芯股份該業務卻逐年收縮。據招股書,東芯股份業務主要由NAND、NOR、DRAM、MCP這四方面構成。其中,MCP是通過將閃存芯片與DRAM進行合封的產品,以共同實現存儲與數據處理功能。

從東芯股份的主營業務構成來看,近三年NAND和NOR產品業務保持增長趨勢,其中NOR增長速度較快,業務占比從2017年9.03%增長到2019年32.41%。不過,DRAM的營收近幾年一直處于下降趨勢,其營收占比也從2017年的19.98%下降至今年上半年的6.99%。

對于DRAM業務發展趨勢與市場相悖,東芯股份表示,主要系公司產品結構調整所致。據招股書披露,東芯股份DRAM系列產品主要包括LPDRAM、DDR3、PSRAM、SDRAM等,東芯股份根據市場競爭情況,逐步收縮LPDRAM、DDR3產品線,因此,其對應收入在報告期逐步下降,收入規模由2017年的1,182.51萬元下降至2020年1-6月的22.06萬元。

值得一提的是,收縮DRAM業務的同時,東芯股份也將面臨丟失LG、瑞薩、索喜、惠爾豐、偉創力等下游客戶的風險。而對上游單一供應商的依賴,則讓其面臨產品量產更高的不確定性。

晶圓加工高度依賴中芯國際

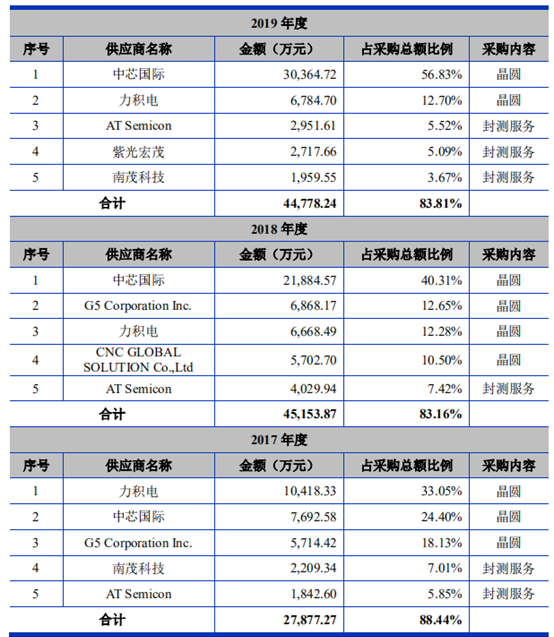

據招股書披露,東芯股份采用Fabless經營模式,產品生產相關環節委托晶圓代工廠、封測廠進行。2017年-2020年H1,東芯股份向前五大供應商的采購金額占采購總額的比例分別為88.44%、83.16%、83.81%及88.73%,集中度較高。

在晶圓制造方面,東芯股份主要委托中芯國際、力積電等晶圓代工廠進行晶圓加工制造。晶圓制造完成后,交由晶圓測試廠商按照東芯股份設計的測試方案進行晶圓測試。從近三年晶圓制造供應商情況來看,東芯股份將更多的晶圓代工業務往中芯國際轉移。

晶圓制造是芯片生產過程中的重要一環,目前,中芯國際晶圓制造水平處于國內領先。據中芯國際早前披露,第一代Fin FET 14納米已于2019年四季度量產;第二代Fin FET N+1已進入客戶導入階段,有望于2020年底小批量試產。

從披露信息可知,2017年,東芯股份在中芯國際的晶圓采購額為7692.58萬元,占采購總額的24.4%。2018年,東芯股份突然加大中芯國際的晶圓采購,當期采購額翻了近3倍至2.19億元,占采購總額的四成;2019年繼續追加中芯國際的采購額至3.04億元。從逐年增加的數據可以看出,東芯股份的晶圓業務高度依賴中芯國際。

對于晶圓代工依賴中芯國際,東芯股份沒有做出直接的說明,但從招股書來看,雙方有深度合作且與中芯國際開發產品更有成本優勢。東芯股份表示,與中芯國際在高可靠性、低功耗存儲芯片的特色工藝平臺上展開連續多年的深度技術合作;此外,東芯股份擬在現有的基礎上,將與中芯國際合作開發生產1xnm NAND Flash芯片,實現國內先進制程技術且將更具成本優勢的產品。

對于當前形勢,東芯股份表示,未來如果貿易摩擦加劇,東芯股份可能面臨業務受限、供應商無法供貨或者客戶采購受到約束,東芯股份的正常生產經營將受到重大不利影響。

據行業人士透露,目前全球晶圓代工產能吃緊,當前形勢可能導致晶圓代工市場供給再受限縮,有晶圓代工廠開始對明年產能采取分配制,而且不只一家晶圓代工廠要調漲價格。這無疑會增加東芯股份的成本,而且在晶圓代工方面東芯股份也將面臨上游代工廠產能不足等問題。

整體來講,在近年存儲芯片需求帶動下,東芯股份營收規模不斷擴大,但逐年虧損導致其存在短期內無法向股東現金分紅的風險;此外,在當前形勢下,東芯股份面臨先進制程技術存儲芯片無法量產的不確定性增加、現有產品晶圓代工產能不足等問題。一系列的風險尚待解除,東芯股份的IPO之路并非坦途。

原文標題:【IPO價值觀】東芯股份三年巨虧1.56億元,晶圓代工高度依賴中芯國際

文章出處:【微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

芯片

+關注

關注

453文章

50402瀏覽量

421806 -

半導體

+關注

關注

334文章

27014瀏覽量

216291 -

晶圓

+關注

關注

52文章

4842瀏覽量

127797 -

存儲

+關注

關注

13文章

4262瀏覽量

85670

原文標題:【IPO價值觀】東芯股份三年巨虧1.56億元,晶圓代工高度依賴中芯國際

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2023年全球DRAM內存模組市場營收下滑,金士頓領跑

近三年國產手機2K屏市場:Redmi占比高達七成

連續三年參展!峰岹科技日本馬達技術展展示最新研發成果

三星與海力士引領DRAM革新:新一代HBM采用混合鍵合技術

三星、SK海力士通用DRAM產線開工率維持80%~90%

英諾賽科IPO!三年營收超7億累計虧損67億,開拓海外市場

深交所關注亞光科技業績連虧三年,收入下滑主要受其他業務影響

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

OPPO攜手京東共謀發展,目標三年銷售額翻倍

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

三年來首次增長,華為救活了這兩家傳感器公司!

傳三星與美光第一季DRAM價格漲幅15%~20%

SIMCom,一直在路上

工商網監

工商網監

評論