中晶科技主營業務發展穩定,毛利率不斷提升

中晶科技主營業務發展穩定,毛利率不斷提升

近日,半導體分立器件用硅單晶材料供應商中晶科技的IPO申請已經從受理進展到問詢階段。據公開資料顯示,中晶科技主營業務為高品質半導體硅材料的研發、生產和銷售,其主要產品定位于分立器件和集成電路半導體硅材料市場。

據招股書披露,中晶科技的主要產品包括半導體硅片和硅棒,硅棒經切割、研磨、拋光等工序后形成硅片,兩類產品最終均用于半導體芯片的制作。其中半導體硅片2017-2019年實現銷售收入分別為13,125.41萬元、16,132.22萬元、14,433.80萬元,占主營業務的收入的比例分別為57.05%、64.71%、65.28%,是中晶科技主要的盈利來源。

主營業務發展穩定,毛利率不斷提升

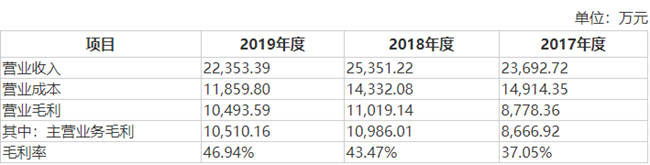

報告期內,中晶科技主營業務實現收入分別為23,692.72萬元、25,351.227萬元、22,353.39萬元,實現營業毛利分別為8,778.36萬元、11,019.14萬元、10,493.59萬元。從上述數據可以看出,中晶科技主營業務發展較為穩定,沒有出現大幅波動的情況。

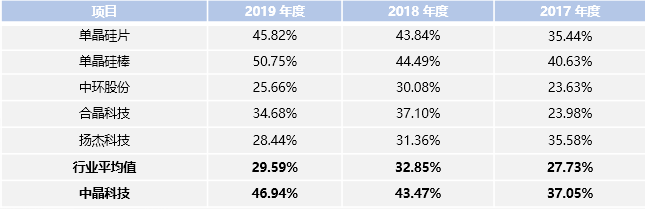

值得一提的是,報告期內中晶科技主營業務毛利率從2017年的37.05%到2019年的46.94%,提升了接近10個百分點。分產品來看,2017-2019年單晶硅片的毛利率分別為35.34%、43.84%、45.82%;單晶硅棒的毛利率分別為40.63%、44.49%、50.75%,公司兩大主打產品毛利率都呈良好的上升趨勢。

資料來源:中晶科技招股說明書

中晶科技表示,報告期內毛利率的逐年上升主要得益于:1、通過技術研發和工藝改進提升了產品附加值;2、公司通過技術創新、工藝研發、設備改造等多種方式進行生產工藝流程的不斷優化升級,提高了公司產品生產效率;3、產業鏈較為完善,協同效應不斷加強。公司產品涵蓋半導體硅棒和半導體硅片,具有良好的產業鏈協同效應;4、主要原材料價格下降。公司產品的主要原材料為多晶硅,2017年至2019年,多晶硅采購單價分別為115.08元/kg、109.00元/kg和77.37元/kg,使得公司單位生產成本有所下降,毛利率水平提高。

資料來源:中晶科技招股說明書

此外,中晶科技的毛利率也顯著高于可比公司平均值。據招股書披露,中環股份、合晶科技、揚杰科技三家可比公司的平均毛利率分別為27.73%、32.85%、29.59%,三年平均毛利率為30.06%。而中晶科技三年平均毛利率為42.49%,遠高于行業可比公司的毛利率。

中晶科技指出,公司的毛利率高于同行業可比公司主要是因為:①公司與可比上市公司在業務規模、產品應用領域、下游客戶等方面存在較大差異,因此毛利率水平也存在一定差異;②與可比上市公司相比,公司主要產品的銷售收入較為集中,對于機器設備的使用效率較高,從而降低了單位固定成本,提升了產品毛利率水平;③受益于寧夏中晶較低的單位能耗成本,公司單晶硅棒的生產成本較低,進而提高了主要產品的毛利率水平。

應收賬款較高,周轉率明顯低于同行

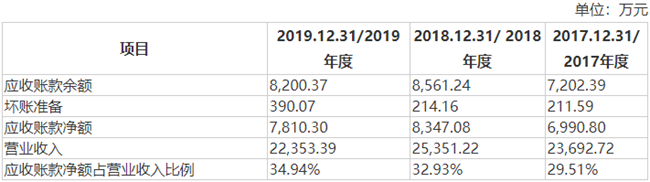

據招股書披露,中晶科技2017-2019年應收賬款凈額分別為6,990.80萬元、8,347.08萬元、7,810.30萬元,占當期營業收入比例分別為29.51%、32.93%、34.94%。中晶科技應收賬款較高,近三年來營收中將近三成都是未收回賬款。

中晶科技在應收賬款占比不斷上升的同時,周轉率也一路下滑。資料顯示,2017-2019年該公司應收賬款周轉率分別為3.64、3.31、2.77,下降趨勢明顯。中晶科技解釋稱,2018年隨著公司銷售規模的擴大、客戶數量的增多,應收賬款規模逐步增加,導致應收賬款周轉率有所下降;2019 年受終端消費市場需求下滑的影響,部分下游客戶資金回籠較慢、資金壓力加大,因此回款速度有所減慢。

資料來源:中晶科技招股說明書

此外,中晶科技應收賬款周轉率也明顯低于行業可比公司平均值。資料顯示,2017-2019年中晶科技的應收賬款周轉率分別為3.64、3.31、2.77,而行業可比公司平均值分別為5.51、5.22、4.77,明顯低于行業可比公司。中晶科技表示,主要原因系公司與可比上市公司在銷售規模、銷售區域,客戶結構等方面存在較大差異,導致了應收賬款周轉率的不同。

資料來源:中晶科技招股說明書

對于應收賬款的問題,中晶科技表示,隨著公司銷售收入的不斷增加,應收賬款余額仍有進一步增加的可能。若宏觀經濟環境、客戶經營狀況等發生不利變化,出現應收賬款不能按期或無法收回發生壞賬的情況,公司將面臨流動資金短缺、盈利能力下滑的風險。

研發能力較弱,有待進一步提高

據招股書披露,中晶科技主要產品半導體硅片和半導體硅棒均已處于大批量的生產階段,公司經過多年的自主研發和技術積累,掌握了多項半導體硅材料制造核心技術,涵蓋了產品生產的整個工藝流程,包括晶體生長、硅片加工、質量檢測等各個環節。

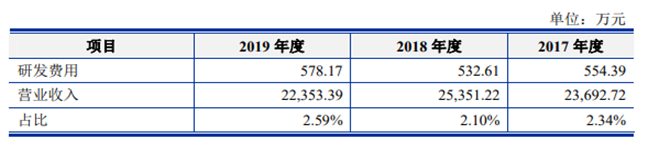

中晶科技表示,公司所在半導體硅材料行業屬于技術密集型產業,為提高產品品質及市場競爭力,公司通過持續研發投入實現技術創新和工藝改進,報告期內公司研發費用分別為554.39萬元、532.61萬元和578.17萬元,占營業收入的比例分別為2.34%、2.10%、2.59%。

資料來源:中晶科技招股說明書

在中晶科技持續的研發投入下,公司目前擁有39項專利,其中包括14項發明專利、25項實用新型專利。同時,公司目前擁有研發人員53人(包含核心技術人員6人),占員工總人數的11.16%。中晶科技表示,公司先后完成多項省級重點研發項目,具有較強的技術研發能力。因此,公司名稱中冠有“科技”字樣。

雖然中晶科技宣稱擁有較強的研發能力,但是從公司的研發人員、研發投入占比及研發專利產出等數據可以看出公司的研發能力明顯較弱。從行業來看,在全球半導體硅片行業中,信越化學、SUMCO、Siltronic等國際巨頭占據了主要的市場份額。而國內半導體硅片企業占比較小,技術較為薄弱,多數企業以生產8英寸(200mm)及以下半導體硅片為主。

值得注意的是,目前國內外的集成電路制造均以8英寸和12英寸的硅片為主,3英寸、4英寸、6英寸生產線較為落后,主要用來生產二極管、可控硅、三極管等分立器件。在國內同行業中,晶盛機電已經實現8-12英寸大硅片的生產制造,滬硅產業也早已實現12 英寸半導體硅片的生產銷售,神工股份生產的集成電路刻蝕用單晶硅材料尺寸范圍覆蓋8英寸至19英寸,其中以14-15英寸、15-16英寸占比較大。如此看來,中晶科技3-6英寸的產品規格和同行業公司相比,還有較大的差距。

近年來,電子信息產業發展迅速,隨著下游分立器件和集成電路制造技術的不斷演進,對半導體硅片企業的研發能力要求也在不斷提高。若中晶科技在關鍵技術上未能持續創新,或者新產品技術指標無法達到預期,對公司未來的經營業績將造成一定的不利影響。

責任編輯:YYX

-

集成電路

+關注

關注

5381文章

11385瀏覽量

360876 -

分立器件

+關注

關注

5文章

204瀏覽量

21188

原文標題:【IPO價值觀】中晶科技毛利率不斷提升,但研發能力仍有待加強

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

聞泰科技中報:半導體業務谷底快速反彈,Q2毛利率大幅提升

毛利率下滑,芯片企業如何逆風翻盤?

工商網監

工商網監

評論