未來十年,中國半導體設備公司將進入世界八強

未來十年,中國半導體設備公司將進入世界八強

剛在科創板IPO成功過會,盛美半導體就遭遇美國做空機構J Capital Research做空,該機構披露的報告稱,在納斯達克和科創板上市的盛美半導體存在虛增收入和利潤、通過關聯交易隱藏設備的真實成本等欺詐行為。對此,盛美半導體董事長王暉博士獨家回應集微網表示,公司會嚴肅對待該事件,正在評估這份做空報告的影響,對一些不實報道不排除會采取法律手段來維護公司權益。

針對J Capital Research報告,盛美半導體曾于10月8日回應,指出報告包含許多關于業務和營運的錯誤陳述,包括有關收入、毛利率,主要供應商,庫存和其他與資產負債表相關的項目,公司預計將于11月上旬發布第3季的財務業績,屆時會在財報電話會議上,對報告中的錯誤陳述做出更詳細的回應。

在14日IC CHINA 2020的現場接受集微網采訪時,王暉博士強調,不反對做空機構的行為,如果這個機構本著實事求是的態度來寫報告很正常,因為行業和股票市場某種程度上也需要這樣的正常交流來維護秩序,也的確有某些公司的違規行為需要揭露。“但是它應該是以事實為依據,而不是臆想和胡亂拼湊的虛假數據,這樣會擾亂金融市場秩序,把好公司做壞,最終受損的是股東權益,同時助長以非法手段牟取暴利的擾亂市場行為。”

這份“做空報告”發布后,事實上盛美半導體美股并未出現大幅波動,甚至一度上漲,“說明美國股東基本上不相信這個報告,相反亞洲股東可能對半導體行業不熟,或者報告忽悠到一些不太懂半導體的股民,還是會對公司產生一些影響,因此公司會繼續觀察后續反應。”王暉博士表示,“我認為半導體企業只要堅持守法合規就不懼面對這類事件。面對不實報告,公司應該用法律手段保護公司及股東利益。”

公司近期會針對JCAP報告的不實部分出具一份具體書面回應報告,在公司網站上公示。

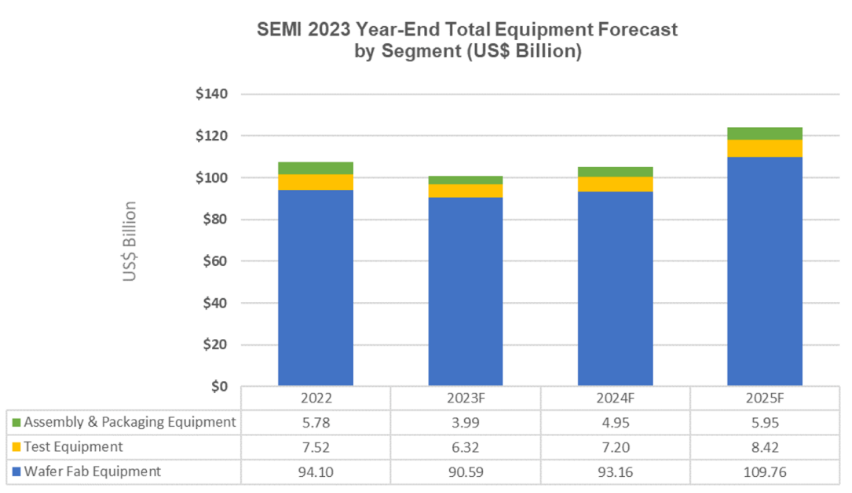

近幾年大陸開啟芯片投資大潮,新建、產能爬坡、規劃的芯片產線眾多,根據IC Insights最新數據預測,今年大陸純晶圓代工市占率將達到22%,產值增長26%。在大陸強勁市場需求加持下,SEMI已上修2020年的全球半導體設備出貨預估至650億美元,明年預計將達到700億美元,大陸約占其中的166億美元。不斷增長的市場和國產替代需求的時代機遇,使國產半導體設備涌現出越來越多的優秀企業。

王暉博士在IC企業家大會的演講中指出,半導體設備公司的興起與成長緊緊跟隨全球芯片制造中心的遷移,不論是半導體產業中心在70~80年代的美國,80~90年代的日本,還是90年代之后的韓國和中國臺灣地區,各個階段都在當地市場上形成了半導體設備巨頭。“未來10年,中國有望成為全球半導體芯片制造的中心。由于半導體制造技術日趨成熟,在這波興起的中國芯片制造潮流中,只有擁有革命性、顛覆性技術的公司才有可能成為全球半導體設備市場上升起的中國明星。”他表示,“今后五年全球芯片制造中心在向中國大陸轉移,這一階段也必將升起中國半導體設備明星企業。”

中國半導體設備公司起步較晚,雖然已涌現出一批優秀的半導體設備公司,但是半導體的路還很長。盛美所專攻的半導體清洗設備市場,與先進光刻機是集成電路微細化的兩個關鍵制造挑戰。“清洗是貫穿半導體產業鏈的重要工藝環節,隨著工藝演進,對晶圓表面污染物的控制要求越來越高,可以說清洗工藝嚴重影響著產品良率的表現,隨著工藝尺寸不斷縮微,及芯片結構的復雜化(2D轉向3D),清洗設備市場有望量價齊升。”

盛美憑借先進的技術和豐富的產品線,得到了眾多主流半導體廠商的認可,在晶圓制造領域,盛美半導體的客戶有海力士、華虹集團、長江存儲、中芯國際、合肥長鑫等,今年第二季度增加兩個國內新客戶;在先進封裝領域,有長電科技、通富微電、中芯長電、Nepes等;在半導體硅片制造及回收領域,有上海新昇、金瑞泓、臺灣合晶科技、臺灣昇陽等;在科研領域,有中科院微電子所、上海集成電路、華進半導體等。

2017年、2018年、2019年,盛美半導體營收分別為2.54億元、5.50億元、7.57億元,王暉博士指出公司的持續增長主要得益于三個方面。第一是老客戶的不斷擴張,像華虹集團、長江存儲等公司的產線擴張帶來了持續的訂單需求;第二是新產品的推出,包括鍍銅設備,以及18腔單片清洗設備和3個半關鍵系列清洗設備的推出,幫助公司現有的產品可覆蓋市場從15億美元提升至33億美元。此外,全球市場規模約17億美元的立式爐管設備一季度已交付客戶驗證,年底預計可以完成工藝驗證,屆時將進一步完善公司產品線;第三,新客戶的不斷增長,今年二季度時宣布了兩個國內的新增客戶,同時在積極爭取一家“第一梯隊的國際大客戶”,未來這些國內外的新客戶還會持續增加。三個因素將在未來幾年持續驅動盛美的增長勢頭。

在王暉博士的規劃中,現階段盛美著眼于積極開拓大陸市場,使公司的技術和產品在國內客戶端進行驗證,同時以此為支點,將這些驗證好的首創技術推廣到全球市場。

全球化半導體產業鏈,中國設備廠商能做的不止是國產替代

在行業擴容和國產替代的雙重機遇下,差異化創新將幫助國產廠商帶來重要市場機會。國產裝備的發展包括原始創新、集成創新和消化創新三個思路,當原始創新占據公司創新的絕大部分比例,裝備公司將步入高速發展軌道。

王暉博士舉例說,盛美的空間交變相位移(SAPS)兆聲波清洗技術、時序能激氣穴震蕩(TEBO)兆聲波清洗等系列原始技術創新,以及Ultra C Tahoe單片槽式組合清洗技術等集成創新技術的應用可應用于28納米及以下節點的晶圓清洗工藝,能有效解決刻蝕后有機沾污和顆粒的清洗難題,并大幅減少濃硫酸等化學試劑的使用量,顯著提升了客戶芯片產品的良率,也使公司穩坐在國內半導體清洗設備龍頭位置。

“半導體設備產業也是全球化的一部分,任何進入這個領域的公司都有義務為行業貢獻創新的技術。隨著工藝挑戰越來越大,需要有公司不斷投入技術原始創新,國產半導體設備廠商目標不止于此,我們也可以去突破全球半導體行業都沒有解決的難題。”在王暉博士看來,只有面向更廣闊的全球市場,才能將研發投入的收益最大化,一個局部地區的市場還是太小了,沒法支撐一個半導體設備廠商的長期研發,必須放眼全球市場。

而在全球化的過程中,最核心的是技術創新,同時專利保護同樣重要。他強調,未來中國半導體設備發展如果要可持續健康發展,專利保護必須重視起來,這就需要技術創新這個硬實力。“如果一個產品七八家公司在互相爭搶,不尊重相互的IP,打價格戰,這樣的惡性競爭使得各家沒有足夠的毛利支撐研發,最后將導致這個市場死掉。中國半導體設備公司現在不缺錢,不缺人才,但是一定要有一個非常有效的法律體系把知識產權保護起來,才能持續發展。”

從另一個角度來說,國際上,半導體工藝設備公司的毛利在40~45%會是一個比較健康的水平。太高了客戶不愿意買單,太低了公司難以為繼。“40~45%的毛利水平可以保持產業長期健康的發展,能把研發做好,能讓客戶買的安心而不會覺得你的后續技術會斷層,又能使股東賺錢。”王暉博士解釋。

未來十年,中國半導體設備公司將進入世界八強

盡管發展迅猛,但是中國半導體設備發展之路仍然任重道遠。

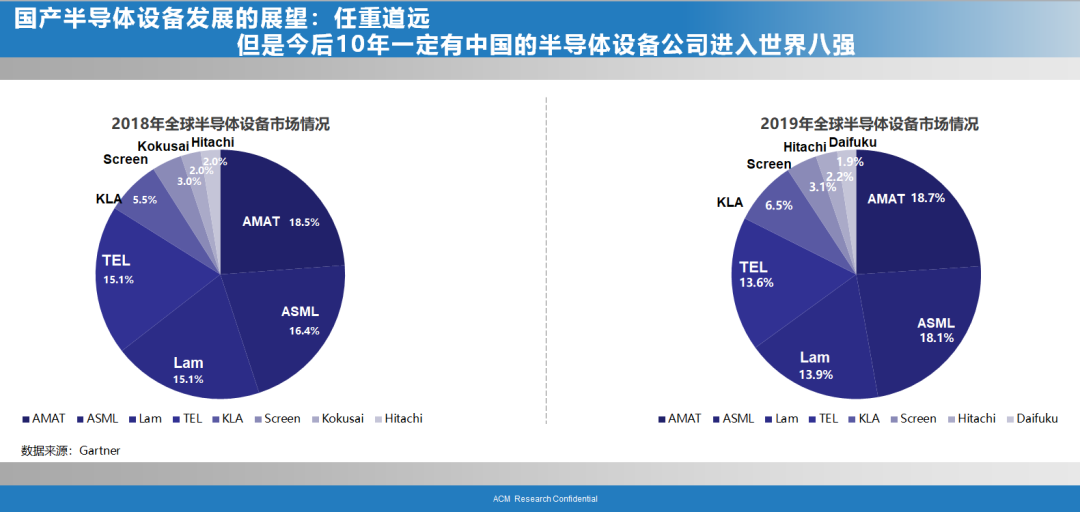

例如全球半導體清洗設備市場高度集中,尤其在單片清洗設備領域,DNS、TEL、LAM、SEMES四家公司合計市場占有率達到90%以上,其中DNS市場份額最高,市場占有率在40%以上。相比之下,盛美雖然在國內屬于龍頭,但在全球單片清洗設備市場的市占率僅僅在4%左右。

但是王暉博士堅定地認為,今后十年一定有中國的半導體設備公司進入世界八強。

他預測,中國半導體設備的市場份額未來可能最多做到40~45%,國外市場仍會占到55~60%以上。在實現這個市場占有率的前提下,45%的市場份額看起來足夠大,但是如上文所說,要支撐客戶不斷開發新工藝的需求,就不能僅僅是滿足于國內市場,而要想打入國際市場,技術必須是最先進的。“在全球半導體設備公司前八強中,一定有至少一款或多款核心設備是獨有的,比如ASML擁有EUV光刻機就可以獨占鰲頭。從這個角度來看,能進入全球半導體設備八強的前提,是差異化的創新,而且產品是要能全球化的。”

如今在時代的機遇窗口面前,國產半導體設備獲得了比以往更多試錯或評估的機會。但是這個機會不是無限的,任何一個市場化的客戶都需要通過設備來迅速產出產品,所能給予的試錯機會和成本必須在承受范圍內。

“這就要求國產半導體設備廠商練好內功,潛下心來把產品做扎實,而半導體設備長期投入的要求也意味著行業必須擯棄那些湊熱鬧、炒概念的新進者,對于新進入市場的公司要潛心研發5-10年,最好做有原始創新的新產品,避免惡性重復競爭。”王暉博士強調,“因此國內最理想的狀態,就是集中資源發展,一類設備領域兩三家公司就是極限,再多就會給客戶造成壓力,沒時間給你評估,因為耗時耗力評估的代價也是不小的。”

已經科創板IPO過會,同時作為科創板首例“A+N”的盛美半導體,王暉博士表示將會持續投入高端半導體設備研發和制造。“位于上海臨港的研發與制造中心已經奠基開工,依托這個中心未來幾年盛美的生產能力將達到100億元以上,加上上市募集資金支撐新產品開發,希望未來可覆蓋的市場達到150億美金,目標是躋身世界半導體設備公司十強。”他表示,“盛美的長期目標是銷售一半在國內,一半在國外市場,因此繼續保持納斯達克上市。我們希望在中國把市場做大,把技術做硬,再將核心的差異化技術推廣到全球,以實現中國和全球半導體設備市場的雙向交流,在這樣的全球化過程中共同推進半導體產業的健康發展。”

責任編輯:YYX

-

盛美半導體

+關注

關注

1文章

19瀏覽量

7967 -

半導體設備

+關注

關注

4文章

331瀏覽量

15040

原文標題:獨家回應被做空!盛美半導體王暉:未來十年國產半導體設備將進入全球八強

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

何小鵬宣布未來十年愿景,加速全球化AI汽車布局

聞泰科技榮獲“2023年中國半導體行業功率器件十強企業”

揚杰科技榮獲“2023年中國半導體行業功率器件十強企業”稱號

日本半導體設備公司排名

聯發科談未來十年的戰略布局

宋仕強先生領導下的深圳市金航標電子有限公司和深圳市薩科微半導體有限公司都是國家級高新技術企業

意法半導體榮登2024年全球百強創新機構榜單

恩智浦半導體將參加2024年世界移動通信大會(MWC 2024)

持續突破,中微公司超過十年平均年營收增長率超過35%

中電化合物榮獲“中國第三代半導體外延十強企業”

跨周期,創未來!華秋喜獲中國產業互聯網十周年-杰出企業

派恩杰半導體榮獲“中國SiC器件Fabless十強企業”稱號

2023年全球半導體設備銷售將下滑6.1%

工商網監

工商網監

評論