充電基礎設施賽道空間廣闊,即將迎來新一波巨量投資

充電基礎設施賽道空間廣闊,即將迎來新一波巨量投資

前言:

充電網是具有物聯網屬性的新基建基礎設施,深度鏈接著人、車、能源,并保持實時在線和高強度交互。

而新能源車充電樁被列為新基建七大發展方向之一,對未來前景的熱盼引發人們的思考。

短期內受新基建相關政策影響

與新能源汽車發展步調基本一致,充電樁正處于行業成長期,受政策影響較大。

目前,在新能源汽車補貼退坡的背景下,政策扶持重心開始向充電樁轉移,初步形成“國補對車、地補對樁”的補貼格局。

2020年政府工作報告明確提出,要加強新型基礎設施建設,發展新一代信息網絡,拓展5G應用,建設充電樁,推廣新能源汽車,激發新消費需求,助力產業升級。

新基建下的新充電樁,將更加注重與5G通信、智能電網、物聯網、車聯網、云計算、大數據等高新技術的融合發展。

這就意味著充電樁建設將不單單是建樁,補齊新能源汽車發展中的短板,更重要的是建設信息樁、網聯樁,打造智能充電網絡,進入一個全新的建網時代。

但從長期來看,財政補貼類激勵政策并不可持續,而充電樁建設由于前期投資較大、投資回收期較長,與規模擴張相伴生的就是融資難問題。

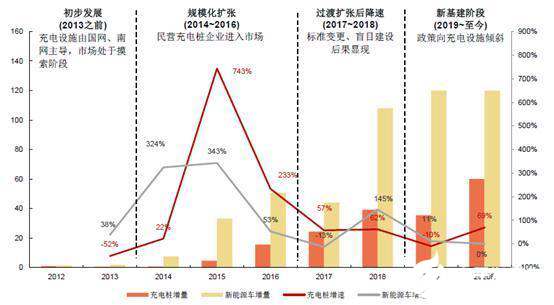

發展仍處于格局變化之中

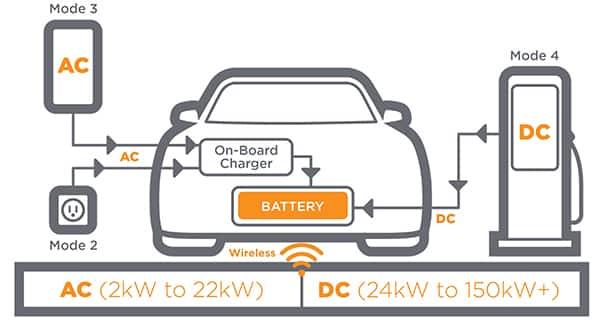

①受成本制約,現有充電樁布局與實際需求類型不匹配,預計未來大功率直流樁比例將增大。

目前充電樁主要包括直流樁與交流樁兩種類型,由于成本高昂,技術復雜,直流樁占比偏低,公共樁的交直流比例為6:4。

而隨著北、上、廣深等特大城市對公共充電需求的加大、城際充電對快速充電需求的迫切,以及直流樁成本的迅速下降,直流樁尤其是大功率增速有望持續攀升。

②面向公交車、物流車、出租車、網約車、單位小區等的專用樁,仍存在供給不足的現象,預計未來該細分領域的投放有望加大。

專用樁是公共樁的重要組成部分,主要面向to B端,定向為固定群體提供充電服務,由于需求量可預測、可控制,而備受運營商關注,但由于小區進駐、充電銜接不力等原因,市場仍存在供不應求情況。

③對于中游設備運營商而言,目前行業布局并不平衡,尤其是推廣較快的大中型城市,由于土地資源緊張,面臨的主要問題在于車位緊缺,又疊加小區或大廈物業無法協調等問題。

④更換電池與無線充電,由于技術尚不規范、應用場景不明確,這兩種方式還未得到大幅推廣。

⑤隨著充電需求的激增,碎片化式的充電用電高峰在時間和空間上對現有配電網提出了很大的挑戰。

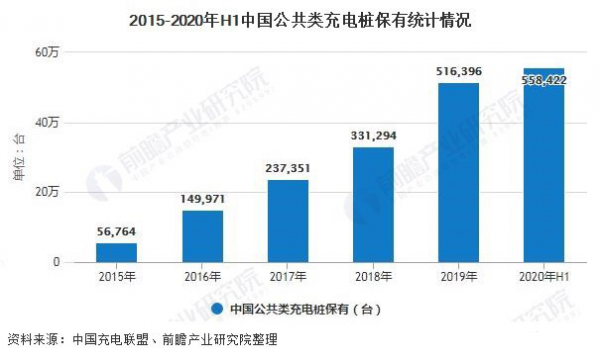

⑥截至2020年3月,我國充電樁保有量達到126.7萬臺,其中公共充電樁54.2萬臺,私人充電樁72.5萬臺,車樁比約為3.5:1。

這樣的數據遠低于《電動汽車充電基礎設施發展指南(2015-2020)》規劃的1:1,充電樁市場依舊處于供不應求的狀態。

⑦在需求側,充電時間長,充電體驗差,找樁、操作便利性、以及支付體驗差;在供給側,存在包括場地、接電等在內的建樁難和盈利難問題。

⑧四大因素影響著充電基礎設施發展,包括動力電池和整車的技術進步,新能源汽車保有量和結構,能源補給技術和模式,新能源汽車的智能網聯化。

巨頭入場+跨領域合作增加

目前90%的充電運營商面對的問題就是商業模式太單一,只靠充電服務費這一項掙錢。

疫情期間多數運營商充電量下降幅度在30%-50%,如北京在疫情期間,已經有70%的充電樁運營企業死掉。

行業實際情況疊加疫情,使得充電基礎設施行業今年的集中度進一步加大。充電聯盟最新數據表明,TOP3運營商占總量的近70%,TOP8運營商占總量的近90%。

實際上,盡管充電樁行業看起來頭頂種種新興行業的光環,為新能源汽車配套,有智能化、網絡化等種種特征,但它的底色還是一個基礎設施行業。

在基礎設施行業的大前提下,充電樁行業本來就不可能實現高回報,再加上目前充電樁的使用率又很低,進一步加深了它收益不佳的程度。

而充電運營運維,更需要龐大的團隊和技術要求,因此能夠在這個行業生存下去且成為頭部企業是很不容易的。

以華為代表的硬件廠家,以阿里代表的互聯網企業以及以寧德時代代表的能源企業利用自身優勢進入充電樁市場,促進經營模式創新及技術進步,同時也解決了行業內的一些痛點問題。

但也對現有的產業格局造成一定的沖擊,加劇市場競爭,加快企業優勝劣汰的進程。

從經營角度而言,這也將從一定程度上改善運營商的盈利能力。

今年4月,華為推出了HUAWEIHi Charger直流快充模塊以強力進入新能源汽車市場,目的是成為電驅、充電及電池管理系統等智能電動方面的增量部件核心供應商,并試圖解決充電行業運營成本高、設備生命周期短的行業發展困境。

阿里巴巴則選擇用入股的方式來布局新基建的風口。3月底,螞蟻金服旗下全資子公司投資聚焦停車場場景下的充電樁運營商“簡單充”,成為其第二大股東,緊靠政策提出的新基建做布局。

支付寶目前已經覆蓋全國95%以上的電動汽車充電樁網絡。包括特來電、星星充電兩大民營充電運營商,以及聯行科技、快電兩大聚合充電平臺,已經全部登陸支付寶,通過小程序開設了充電服務入口。

由此可見,科技巨頭的入場,可以為充電樁行業帶來更多的增值空間,并且有望解決長期困擾用戶的充電效率低、充電樁質量差、支付環節繁瑣、計費模塊不夠智能等問題。

充電基礎設施賽道空間廣闊

目前,我國新能源汽車產業規模全球領先,產銷量連續5年居世界首位,累計推廣的新能源汽車超過450萬輛,占全球50%以上。

據測算,截至2030年,需專為物流貨運汽車新增500萬座直流高速充電樁,10年間市場空間達到2500億元以上。

未來10年,按照車樁比2:1的保守估計,充電樁數量缺口約在4000萬左右。

作為電動汽車的能源提供方,充電設施將有巨大的發展空間,是一個萬億級的巨大市場。

廣闊的用戶需求前景為超級直流智能充電樁項目實施提供了確定性的市場保障,合資公司未來市場前景非常廣闊。

當前,新能源汽車的TCO(總擁有成本)在營運車輛場景下已經低于燃油車,而在私家車場景下也將于2024年前后優于燃油車。

未來5年新能源汽車市場規模持續增長,加上新基建的助力,充電基礎設施建設將迎來新一輪發展。

5年內,車樁比有望達到2:1。長遠來看,車樁比1:1的發展目標也有望慢慢實現。

區塊鏈技術對私人充電樁將彰顯價值

共享私人樁是充電樁行業不斷試探盈利模式之一。其中,區塊鏈技術將化身加速器,進一步彰顯自身價值。

區塊鏈技術的多中心化、難以篡改、可追溯的特性結合數字身份體系、自激勵信用體系、基于區塊鏈的車聯網系統等典型基于區塊鏈的應用場景,可構建一套行之有效的充電樁共享運營平臺。

借助區塊鏈技術催化、賦能、鋪就基礎設施,新能源汽車充電樁建設將迎來難得機遇,激發出乘數效應,某種程度上,又支撐起整個新基建。

結尾:

充電樁行業即將迎來新一波巨量投資,但絕不是簡單的規模擴張,而是在與5G、大數據、工業互聯網等其他新基建的基因融合中,建設更便捷、更智能、更節能的充電樁,打通汽車、能源、互聯網等產業,構建起全新的數字化社會的骨架。

責任編輯:gt

-

新能源汽車

+關注

關注

141文章

10415瀏覽量

99262 -

充電樁

+關注

關注

147文章

2180瀏覽量

84672 -

5G

+關注

關注

1353文章

48370瀏覽量

563405

發布評論請先 登錄

相關推薦

NVIDIA助力印度打造AI基礎設施

智能駕駛所需的基礎設施

大華股份出席第15屆國際基礎設施投資與建設高峰論壇

微軟貝萊德成立AI基礎設施投資基金

我國充電基礎設施建設加速,新能源汽車充電網絡日益完善

益登任命于俊潔為首席執行官 啟動新一波創新成長

第15屆國際基礎設施投資與建設高峰論壇在澳門盛大開幕

我國建成全球最大充電基礎設施網絡,新能源汽車普及迎來新里程碑

微軟在東南亞大舉投資AI基礎設施

垂直起降機場:飛行基礎設施的未來是綠色的

如何克服快速、高效的電動汽車充電基礎設施的設計挑戰

華為數字能源劉大偉:充電度電成本是引領高質量充電基礎設施可持續發展的科學投資評估方法

工商網監

工商網監

評論