全球可穿戴設備行業規模持續擴張,中國市場小米排名領先

全球可穿戴設備行業規模持續擴張,中國市場小米排名領先

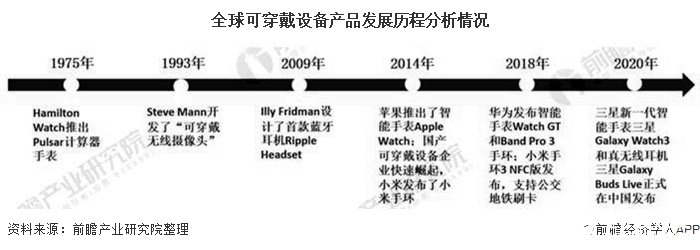

可穿戴設備的發展最早可以追溯到1975年,產品發展歷程分為雛形階段和蓬勃發展階段。從市場出貨量來看,2019年全球可穿戴設備出貨量達到3.4億臺,同比大幅上升。

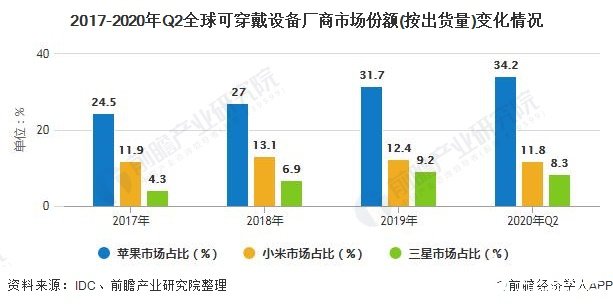

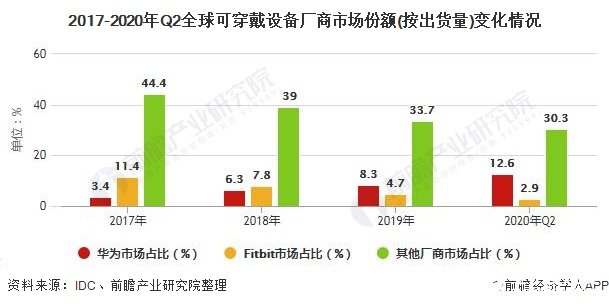

從全球市場廠商出貨量排名上看,蘋果、華為和小米排名前三,2020年二季度市場份額分別為34.2%、12.6%和11.8%。

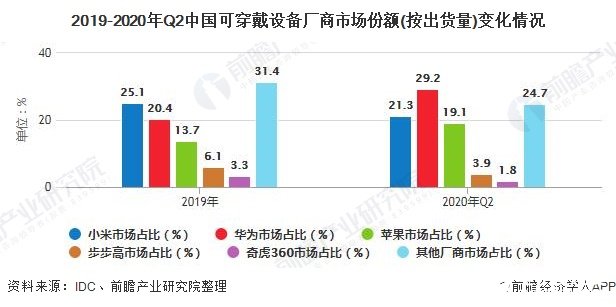

從中國市場廠商出貨量排名上看,華為、小米和蘋果位列前三,2020年二季度市場份額分別為29.2%、21.3%和19.1%。

從全球可穿戴設備產品結構來看,2018-2019年耳戴設備市場份額大幅上升,2019年占比達到50.7%;手環、手表類產品份額有所下滑,2019年占比分別為20.6%和27.5%。

1、全球可穿戴設備行業規模持續擴張,2019年出貨量達3.4億臺

作為互聯網和物聯網深度融合的重要體現,智能可穿戴設備產品形式多樣。隨著居民收入水平的提高,人們對便攜、智能的可穿戴設備的需求不斷增加。

谷歌的智能眼鏡,蘋果的智能手表AppleWatch、AirPods以及小米智能手環等產品的推出,共同推動了可穿戴設備產業生態的建立與終端市場消費習慣的形成。

近年來,伴隨著藍牙5.0為代表的無線技術的快速發展、WTS耳機的智能降噪技術的進步、低功耗技術不斷突破等,可穿戴設備的下游需求將持續增強。

IDC數據顯示,2019年全球可穿戴設備出貨量達到3.4億臺,同比大幅上升。這一增長受益于智能手表、智能手環、持續血糖監測系統(CGM)、助聽器、耳機等產品形態和AR(增強現實)、VR(虛擬現實)和MR(介導現實)等時新技術的助力。

截止至2020年第二季度全球可穿戴設備市場增長了14.1%,出貨量達到8620萬臺。疫情期間,消費者對音頻類及健康追蹤類可穿戴設備需求增加,是促使出貨量增長的重要原因。

2、全球市場蘋果排名第一,中國市場小米排名領先

從全球市場廠商排名上看,其中蘋果以2940萬臺出貨量位居第一,同比增長高達25.3%,市場占比為34.2%;

華為以1090萬臺出貨量排名第二,同比增長58%,市場占比12.6%;

小米以1010萬臺出貨量排名第三,同比增長13.5%,市場占比11.8%;

三星以710萬臺出貨量排名第四,同比增長0.9%,市場占比8.3%;

Fitbit以250萬臺出貨量排名第五,是前五大廠商中唯一同比下滑的品牌,下滑幅度達29.2%,市場占比2.9%。

2019年全年中國可穿戴設備市場出貨量9924萬臺,同比增長37.1%。從中國市場廠商排名上看,小米、華為和蘋果位列前三。

小米手環4在2019年第四季度繼續保持穩定且大規模的出貨,而耳機類產品,尤其是真無線耳機獲得了顯著的同比增長。

華為保持高速增長,其中手表產品表現亮眼,尤其是華為GT 2擴張勢頭迅猛。蘋果的耳機類產品在年末促銷的刺激下,同比增長顯著。

小天才成功從2G市場向4G市場轉移,并在線上渠道拓展方面取得了積極有效的成果。

奇虎360在逐漸調整渠道政策,渠道策略逐漸向保守型調整,另外推出老人手表,準備探索老人健康市場。

3、耳機份額提升,手環、手表類產品份額下滑

從可穿戴設備產品結構來看,2018-2019年,耳戴設備市場份額大幅上升,2019年占比突破50%,達到50.7%;手環、手表類產品份額有所下滑,2019年占比分別為20.6%和27.5%。

責任編輯:gt

-

小米

+關注

關注

69文章

14324瀏覽量

143851 -

智能手表

+關注

關注

36文章

3273瀏覽量

113779 -

可穿戴設備

+關注

關注

55文章

3807瀏覽量

166841

發布評論請先 登錄

相關推薦

可穿戴設備論壇順利召開!看可穿戴設備如何撬動萬億市場

IDC展望:2024年全球可穿戴設備市場出貨量預計增長6.1%

中國可穿戴設備市場迎來增長,智能手表與真無線耳機領跑

中國可穿戴設備市場迅猛增長,智能手表與真無線耳機領跑

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

QFD賦能可穿戴設備:革新未來,智能穿戴新篇章

醫療可穿戴設備的設計需求和解決方案

工商網監

工商網監

評論