2020年中國醫療機器人行業分析

2020年中國醫療機器人行業分析

醫療機器人是當今國內外機器人領域的一大熱點。它的研究始于20世紀80年代初期,到80年代中后期,研發型及產品型醫療機器人開始出現增長勢態。

最初醫療機器人僅涉及手術領域,主要包含立體定位腦手術、整形手術、內鏡手術、顯微手術、骨科手術等。最先公之于眾且有臨床應用的醫療機器人是1983年加拿大研發出的Arthrobot髖關節置換手術機器人。

中國第一臺具有自主控制、視覺定位和遠程交互功能的神經外科手術機器人系統于2001年完成,被稱為“黎元”機器人系統,是在中國“863計劃”支持下由解放軍海軍總醫院、北京航空航天大學和清華大學合作研發的。此后,中國在醫療機器人領域開始了飛躍式成長。

醫療機器人是指用于醫療衛生、健康護理、助老助殘等人體健康相關的機器人,它按照人的編制操作計劃,依據實際情況確定動作程序,完成人體健康相關的醫護過程所需操作的運動。其技術是集醫學、生物力學、機械學、機械力學、材料學、計算機圖形學、計算機視覺、數學分析、機器人學、人工智能等諸多學科為一體的新型交叉研究領域。

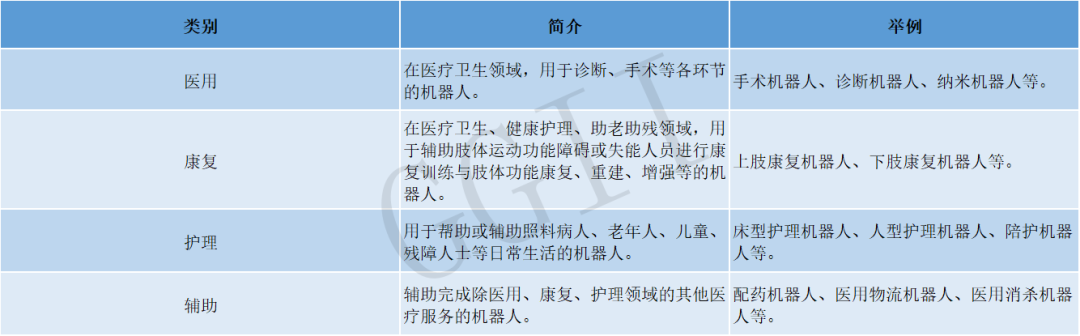

根據應用場景和使用方式可以將醫療機器人分成四大類:醫用機器人、康復機器人、護理機器人和輔助機器人。

醫療機器人主要類別及介紹

資料來源:高工機器人產業研究所(GGII)

從醫療機器人技術發展來看,其關鍵技術主要有醫療機器人本體技術、手術導航定位技術、輔助介入治療技術、遠程手術技術、醫療大數據技術、機器視覺技術、人機交互技術、系統集成技術等。

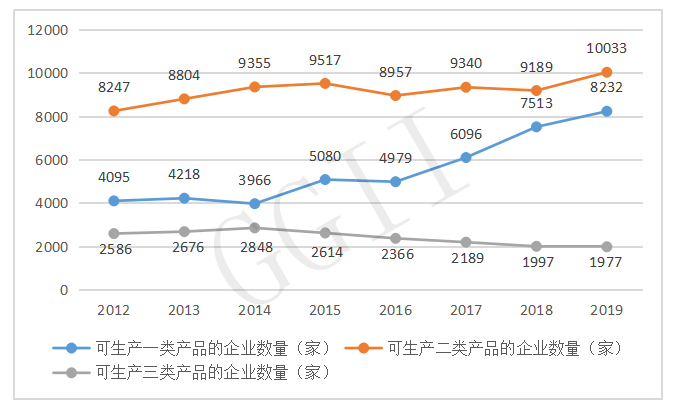

從中國醫療機器人發展經濟環境來看,2019年中國實有醫療器械生產企業1.8萬家,其中:可生產一類產品的企業8232家,可生產二類產品的企業10033家,可生產三類產品的企業1977家。

2012-2019年中國醫療器械各類生產企業數量趨勢統計(單位:家)

數據來源:國家藥品監督管理局,高工機器人產業研究所(GGII)整理

此外,中國醫療器械生產企業90%以上為中小型企業,主營收入年平均在3000萬~4000萬元,與國內制藥企業的3億~4億元相比較,還存在巨大差距。

從中國醫療機器人發展社會環境來看,中國醫療衛生機構住院病人手術人次也在不斷增長,且保持著較為穩定的增長態勢。從2016年開始,每年都保持在10%以上的增長速率,對于醫師緊缺的中國而言,手術中使用機器人的可能性越來越大。

2012-2018年中國醫療衛生機構住院病人手術人次(單位:萬人次,%)

數據來源:國家統計局,高工機器人產業研究所(GGII)整理

除了手術需求機器人外,康復治療的設施和專業護理的緊缺,也推動醫療機器人的發展。以殘疾兒童及持證殘疾人為例,2019年中國得到基本康復服務的殘疾兒童及持證殘疾人有1043萬人。

從中國市場醫療機器人產品價格來看,國產醫療機器人價格稍低于進口醫療機器人價格。其中,手術機器人、配藥機器人和膠囊機器人價格較高。

2019年部分醫療機器人類別產品均價(單位:萬元/臺)

數據來源:公開資料,高工機器人產業研究所(GGII)整理

此外,截至2019年末,達芬奇機器人全球安裝量為5582臺,其中亞洲安裝數量為780臺;從2016年上市到2019年Q3,美敦力旗下的Mazor X脊柱手術機器人全球累計銷量為248臺;從2017年到2019年,天智航骨科手術導航定位機器人收入銷量累計77臺。

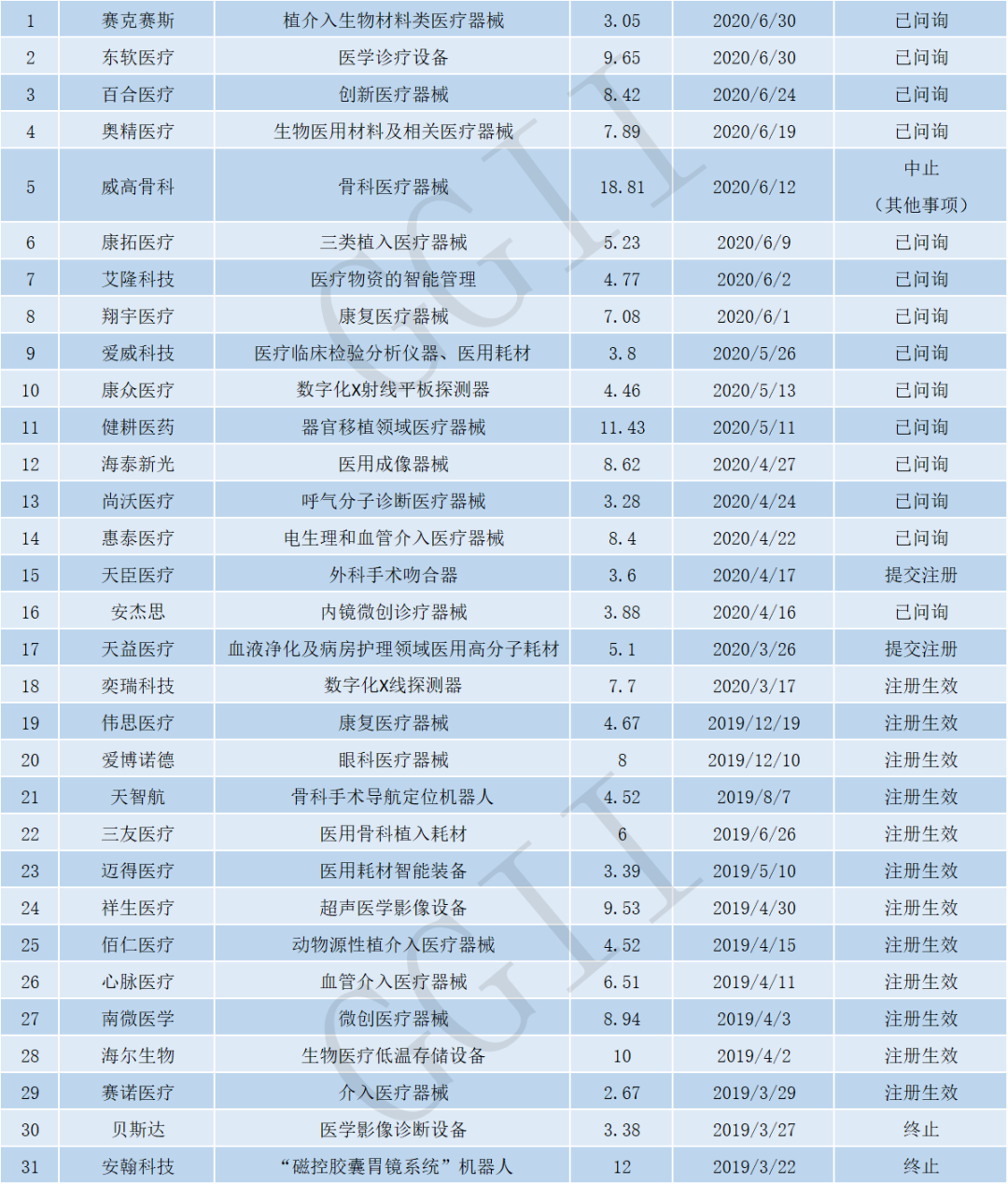

從中國醫療機器人企業上市情況來看,截至2020年8月21日,申請科創板的中國醫療機器人相關企業有31家。

申請科創板的醫療器械企業

資料來源:公開資料,高工機器人產業研究所(GGII)整理

為了厘清中國醫療機器人行業的發展脈絡,把握市場的走向,幫助企業進行投資決策,高工機器人產業研究所(GGII)調研大量醫療機器人企業,充分挖掘行業信息,收集大量的第一手資料,編制了《2020年中國醫療機器人行業研究報告》。

本報告對醫療機器人行業的發展情況、市場需求背景、競爭格局、市場規模、各細分市場發展情況等進行詳細的研究,并系統地整理了重點企業調研數據及企業的發展動向,預見性地分析了未來幾年(2020-2023年)行業發展前景。GGII希望通過切實的市場調研,深入的行業分析,為企業、投資者、證券公司以及有意向投資機器人產業的人士,提供具有高度參考價值的研究報告。

責任編輯:YYX

-

機器人

+關注

關注

210文章

28231瀏覽量

206620 -

醫療機器人

+關注

關注

3文章

220瀏覽量

55621

原文標題:2020年中國醫療機器人行業研究報告

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

鯨啟智能入選“全球及中國醫療導診智能機器人行業頭部企業調研報告”

LEM國產替代:芯森傳感器助力中國機器人行業蓬勃發展

東軟在中國醫療IT應用市場排名第一

「前瞻」2024年中國康復機器人市場規模及行業發展前景分析

TPM革新引領:機器人行業如何邁向智能化新時代

奧比中光連獲兩項機器人行業殊榮

ALINX榮獲2024中國醫療內窺鏡行業“優秀供應商”獎

海默機器人榮獲“中國協作機器人創新產品獎”:創新引領,智造未來

YOGO ROBOT榮膺維科杯·OFweek2023中國機器人行業年度應用創新獎

2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%

2023年機器人行業展望:CEO們揭秘行業“關鍵詞”

2023年中國市場弧焊機器人出貨量TOP10榜單揭曉

工商網監

工商網監

評論