MEMS傳感器的行業市場分析

MEMS傳感器的行業市場分析

1、MEMS 發展迅速,Yole Development 預計 2023 年市場規模超 300 億美元

MEMS 全稱為 Micro-Electro Mechanical System,即微機電系統,是集微型傳感器、執行器、機械結構、電源能源、信號處理、控制電路、高性能電子集成器件、接口、通信等于一體的微米或納米級器件或系統。

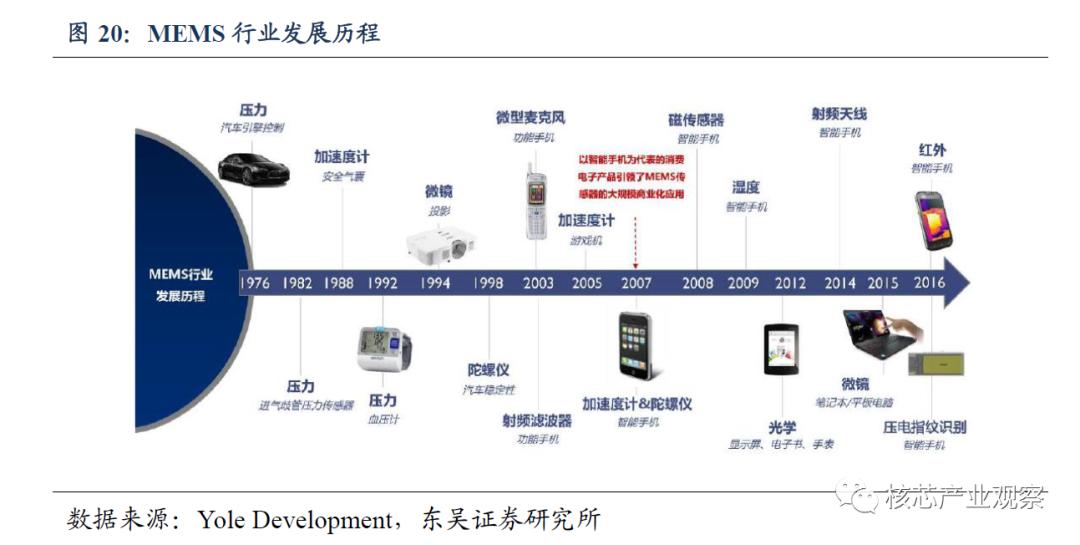

MEMS 技術被譽為 21 世紀具有革命性的高新技術,它起源于 1947 年美國貝爾實驗室晶體管的發明。汽車產業、醫療及健康監護產業、通信產業以及手機和游戲機等個人電子消費品產業相繼促進了 MEMS 產業的快速發展。尤其是 2007 年以來,隨著以智能手機為代表的消費電子產品的快速普及和發展,MEMS 商業化的進展明顯加快。

MEMS 產業鏈一般由芯片設計企業、晶圓制造廠商、封裝測試廠商和終端應用企業構成,芯片設計企業專注于 MEMS 芯片及其產品結構的設計,完成設計后交由第三方晶圓廠生產制造出 MEMS 芯片,經過封裝測試后實現向消費電子、汽車、醫療和工控等應用領域客戶的出貨。

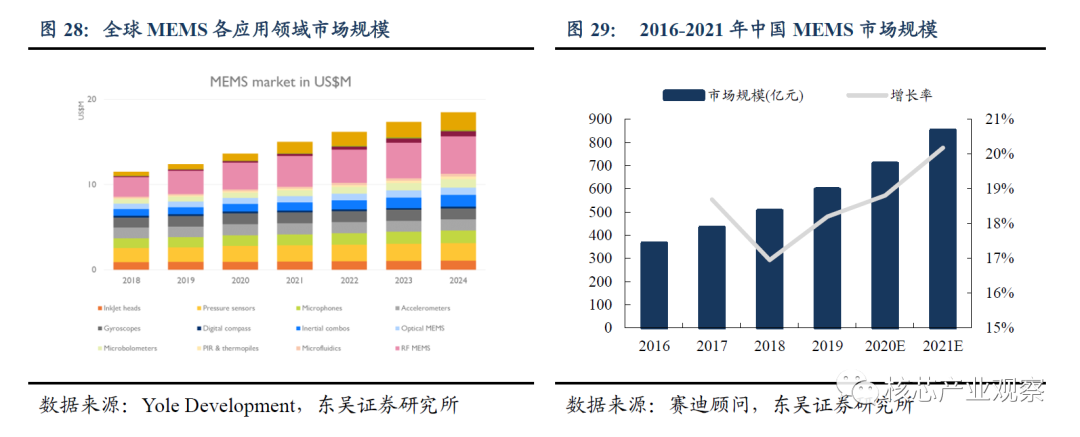

從全球應用領域來看,消費電子是 MEMS 的第一大市場,2018 年占比 41.8%,這主要得益于在智能家居、智能手機和可穿戴設備等領域的機會日益增多。醫療電子位居第二,占比 28.1%,歸功于 MEMS 在臨床監測中的廣泛應用,如心電圖患者監測和腦電圖測量;以及成像應用,如 CT 成像和數字 X 射線。此外,MEMS 還被用于診斷和治療設備的定位應用,包括外科手術臺等設備的高精度定位,以及假肢和患者監測應用,如運動和位置監測;此外,醫療電子上的 MEMS 器件附加值很高,平均售價遠高于其它MEMS 領域。

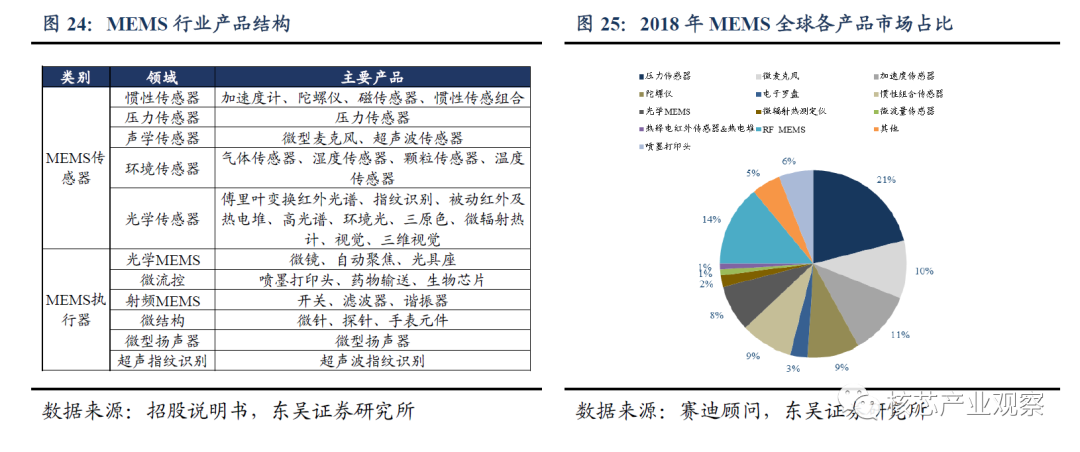

從全球產品結構來看,MEMS 產品以傳感器為主,MEMS 執行器領域僅射頻 MEMS和噴墨打印頭市場規模相對較大。

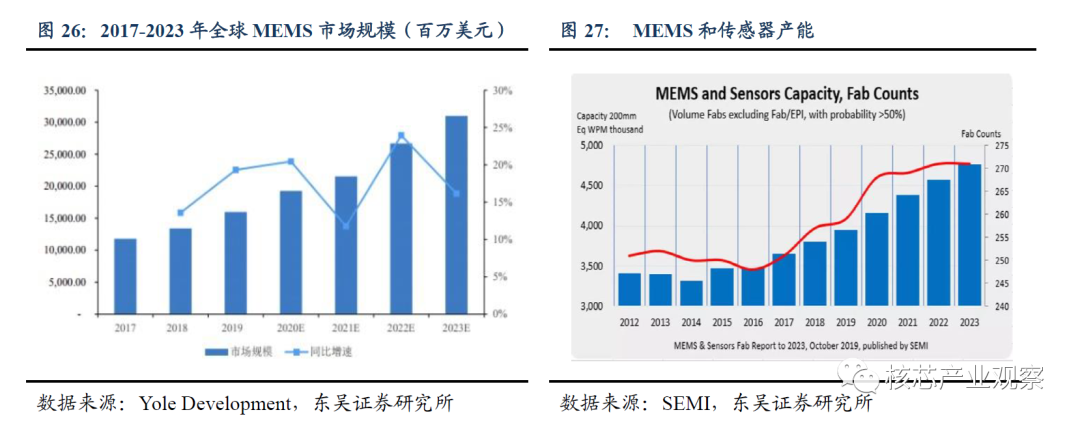

根據 Yole Development 的統計與預測,2017 年全球 MEMS 行業市場規模已達到117.90 億美元,預計 2023 年市場空間將達到 309.78 億美元,2018-2023 年市場規模復合增長率為 17.5%,銷量增長率達到 26.7%。據全球半導體生產設備材料協會(SEMI)日前發布的報告,2018 年-2023 年期間,生產 MEMS/Sensor(傳感器)的 Fab 的產能將會增加 25%,月產能增至 470 萬片(以 200nm 晶圓換算)。助推全球 MEMS 持續增長的動力主要因素有三點:一是全球主要市場對于汽車安全及智能化的需求逐年增加,推動MEMS 市場的持續增長;二是受工業 4.0 和智慧家庭的影響,工業和家居類的自動化產品對于 MEMS 的需求較大;三是可穿戴設備、無人機/機器人的日益普及和在各領域的滲透率進一步提高。

中國作為全球最大的電子產品生產基地,消耗了全球近二分之一的 MEMS 器件。近年來,中國 MEMS 消費電子類產品,如智能手機、平板電腦等產量保持穩定增長,帶動加速傳感器、陀螺儀、硅麥克風等 MEMS 行業需求的增長,中國已經成為全球 MEMS市場發展最快的地區。

據 Yole Development 2018 年的 MEMS 銷售額排行榜,前三名分別是美國的Broadcom、德國的 Robert Bosch 和意法半導體(STMicroelectronics),前 30 名中共有 10家日本企業,中國有兩家廠商入圍了 Yole 的榜單,分別是排名第 11 位的歌爾股份和第23 位的瑞聲科技 AAC。按照生產 MEMS、傳感器企業的區域來看,2018 年的 TOP1 在日本,后續為中國臺灣、北美、歐洲/中東。現在中國大陸位居第六,預計在 2023 年將會上升至第三位。

2、MEMS 麥克風市場:增速最快的細分市場之一

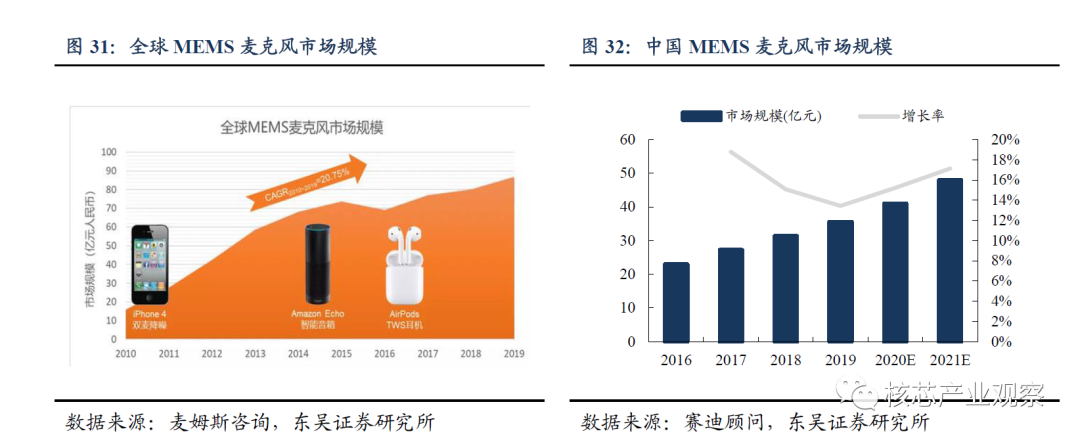

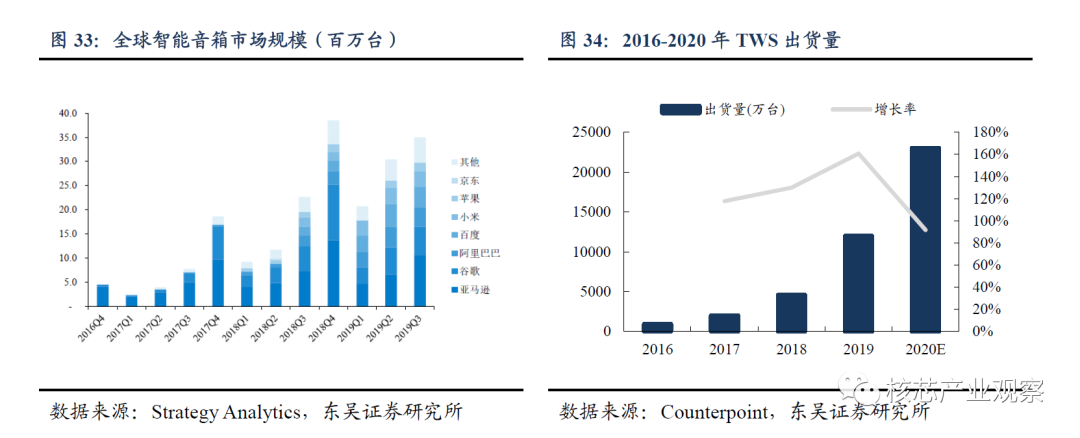

近年來,MEMS 麥克風是 MEMS 市場中增速最快的細分市場之一。消費電子是MEMS 麥克風的主要應用領域,市場空間占比超過 90%。2017 年,MEMS 麥克風的主要應用為手機、平板和電腦,分別占總需求的 85%、5%和 3.2%。根據麥姆斯咨詢統計數據顯示,全球 MEMS 麥克風市場規模從 2010 年的 15.9 億元人民幣增長到 2019 年的86.8 億元,復合年增長率高達 20.75%。據賽迪顧問數據,2018 年中國 MEMS 麥克風市場規模為 31.3 億元,預計 2016-2021 年年均復合增長率為 13%。

MEMS 麥克風市場的繁榮主要受益于智能手機、智能音箱和 TWS 耳機領域的發展。MEMS 麥克風是智能手機的標準配置,一些高端智能手機甚至使用 3~4 顆 MEMS 麥克風,而一臺智能音箱的 MEMS 麥克風搭載量可達 2~8 顆,一副 TWS 耳機的 MEMS 麥克風數量則達 4~6 顆,為 MEMS 麥克風市場帶來強勁增長動力。

IDC 預計,由于疫情影響,2020 年全球智能手機市場將同比下降 11.9%,出貨量總計 12 億部,預計到 2021 年第一季度,全球智能手機出貨量不會恢復增長。但從好的方面看,根據 Yole Development 預測,單部智能手機上安裝的 MEMS 傳感器數量將會從2014 年的 12 顆上升到 2021 年的 20 顆。

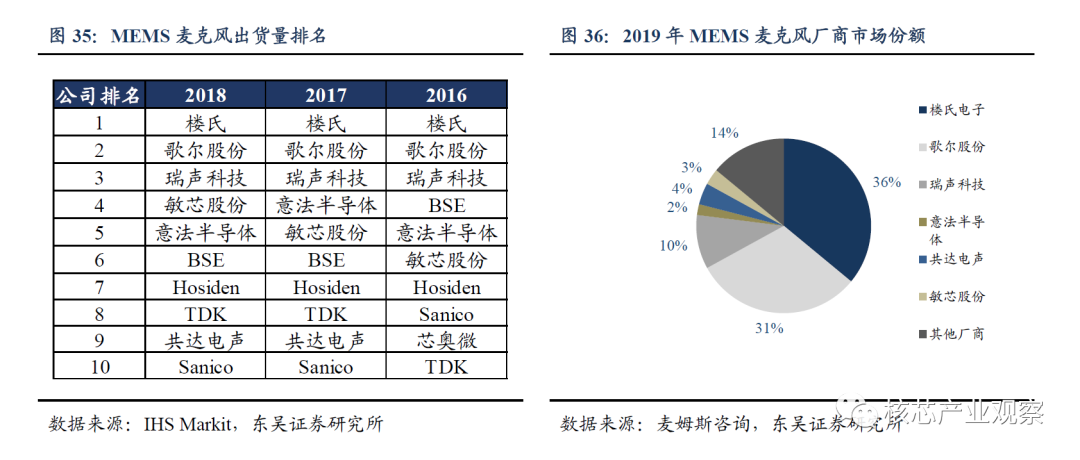

全球智能音箱市場在 2017 和 2018 年迎來了快速增長,2018 年全年出貨量已達到8,200 萬臺,較 2017 年同比增長 151.53%。根據 Strategy Analytics 數據,2020Q1 智能音箱銷量達 2,820 萬臺,同比增長 8.2%。

TWS 耳機中集成了多個微型麥克風和加速度計等 MEMS 傳感器,使得用戶能夠通過敲擊等手勢和語音對耳機實現喚醒和控制。根據 Counterpoint Research 統計,2016 年全球 TWS 耳機出貨量 918 萬副,預計 2020 年 TWS 耳機出貨量將達到 2.3 億副以上, 2016-2020 年出貨量 CAGR 達 90%+。根據 GFK 測算,2020 年 TWS 市場規模將超過 110 億美元。

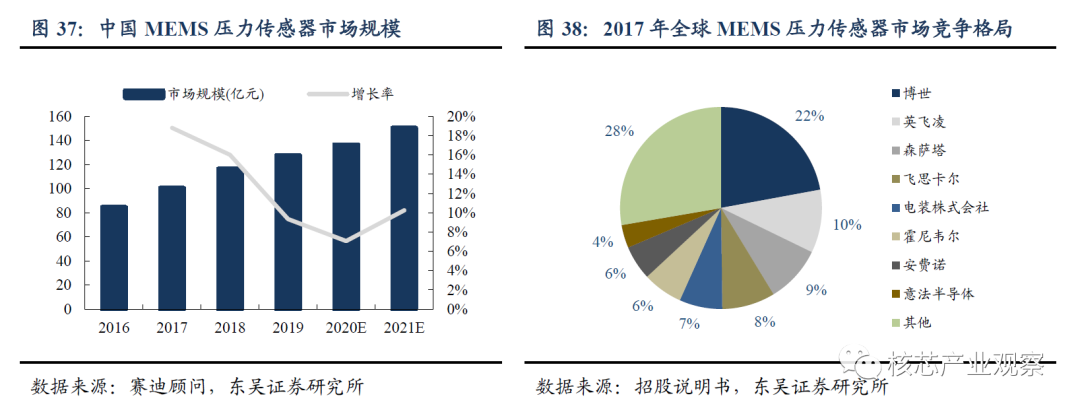

MEMS 麥克風出貨量前三位為樓氏、歌爾股份、瑞聲科技。敏芯股份體量相對較小,但市場占有率排名逐年提升。根據 IHS Markit 的數據統計,敏芯股份近年來在全球MEMS 麥克風市場的出貨量和排名穩步提升,市場競爭力不斷增強,2016-2018 年的出貨量排名分別為第六、第五、第四。

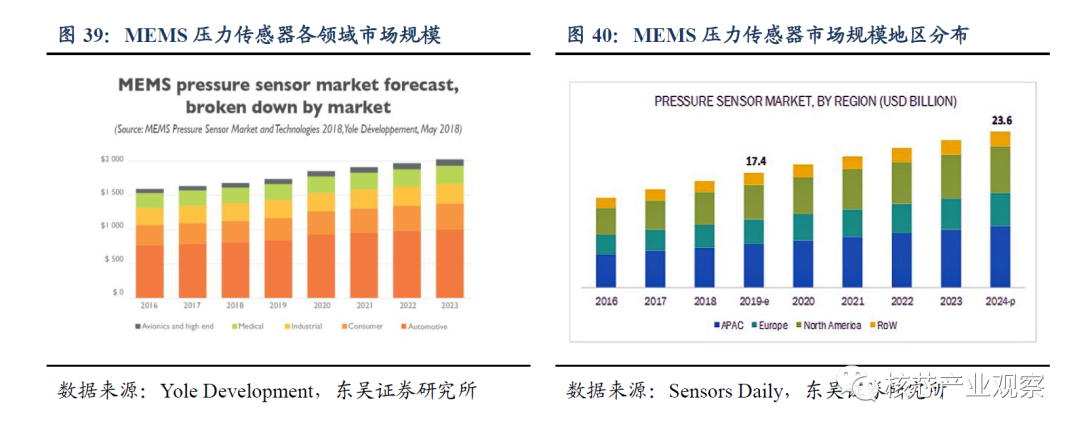

3、MEMS 壓力傳感器:海外廠商仍占據壟斷地位

壓力傳感器是 MEMS 傳感器行業中市場規模最大的細分市場之一,在汽車、消費電子、工業、醫療和航空領域有著廣泛的應用。據賽迪顧問數據,2018 年中國 MEMS 壓力傳感器市場規模為 116.6 億元,2016-2021 年年均復合增長率為 12%,預計 2021 年將突破 150 億元。MEMS 壓力傳感器是技術與資本密集型產業,國內缺乏從事 MEMS 壓力傳感器研發與量產的大型企業,目前全球 MEMS 壓力傳感器市場的市場份額仍然主要被博世、英飛凌等國外廠商占據。

MEMS 壓力傳感器具有多品種、小批量的特點,產品形態與應用場景較為多樣。汽車行業是 MEMS 壓力傳感器最早和最大的市場,如 TPMS、發動機機油壓力、剎車系統空氣壓力、發動機進氣歧管壓力、胎壓監測等,動力系統應用占據了超過 50%的業務。

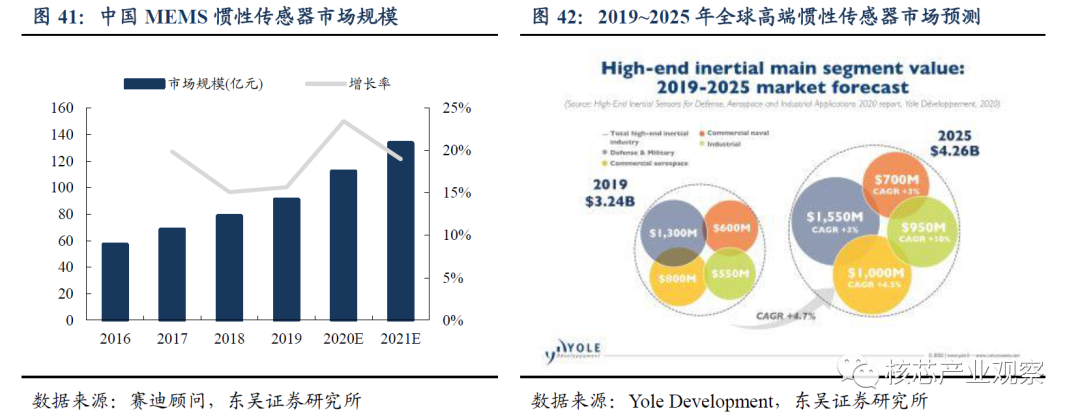

4、MEMS 慣性傳感器市場:下游應用領域廣泛

MEMS 慣性(組合)傳感器又稱慣性測量單元(Inertial Measurement Unit,簡稱 IMU),通常包含速度傳感器(即加速計)、角速度傳感器(即陀螺儀)、磁感應傳感器(即磁力計,這三類傳感器的組合就形成了三軸、六軸和九軸慣性組合傳感器。根據賽迪顧問數據,2018 年中國 MEMS 慣性傳感器市場規模為 81.5 億元,2016-2021 年年復合增長率為 15%,預計 2020 年將突破 110 億元。

據 Yole Development 數據,2019 年全球高端慣性傳感器市場規模約達 32.4 億美元,并且這仍然是一個應用很廣且高度分散的市場。其中,國防和軍事應用約占 40%,商用航空航天應用約占 26%。其它高度依賴慣性傳感器的市場還包括商業海事和工業應用, 分別占據 18%和 16%的市場份額。

目前國內 MEMS 傳感器廠商整體規模不大,產品種類單一,相比于國際大廠方案集成能力較弱。另一方面,中國是全球最為活躍的物聯網應用市場,MEMS 產品在智慧城市、智慧家庭、車聯網、工業互聯網、智慧醫療等領域的應用日漸普及,未來各種新興應用領域如 AR/VR、無人機/機器人、機器視覺、自動駕駛等將為 MEMS 提供更廣闊的發展空間。國家傳感器產業發展政策環境持續優化,將促進我國傳感器產業發展。

責任編輯人:CC

-

傳感器

+關注

關注

2548文章

50740瀏覽量

752147 -

MEMS傳感器

+關注

關注

16文章

424瀏覽量

42426

原文標題:MEMS傳感器市場報告

文章出處:【微信號:elecfanscom,微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

超10億美元MEMS麥克風市場!國產芯片不斷突破信噪比,AI成為發展驅動力

MEMS和傳統傳感器的區別

如何選擇合適的MEMS傳感器

MEMS傳感器應用領域 MEMS技術在智能手機中的應用

mems傳感器是什么意思_mems傳感器原理是什么

60+圖片,10大MEMS傳感器原理全解析!網上很難找到!

人形機器人:3大核心傳感器技術壁壘及市場規模分析(1.3萬字)

MEMS氣體傳感器應用和發展

如何防止數字 MEMS 傳感器出現混疊現象

工商網監

工商網監

評論