中國電力電纜產品產量有所回升,高端電力電纜國產化率有待提升

中國電力電纜產品產量有所回升,高端電力電纜國產化率有待提升

1、中國電力電纜行業發展現狀分析:2019年產量有所回升

從2011-2018年我國電力電纜生產情況來看,其中2011年到2014年電力電纜產量呈現較快增長的態勢,2016年達到最高產量5677.83萬公里,此后電力電纜產量開始呈現下降趨勢,主要由于上游原材料價格波動的影響,行業毛利率下降,使得產量呈下滑趨勢。

2019年中國電力電纜產品產量達到了5140.51萬公里,同比增長13.4%。截止至2020年1-6月中國電力電纜產量為2429.17萬公里,累計增長2.43%。

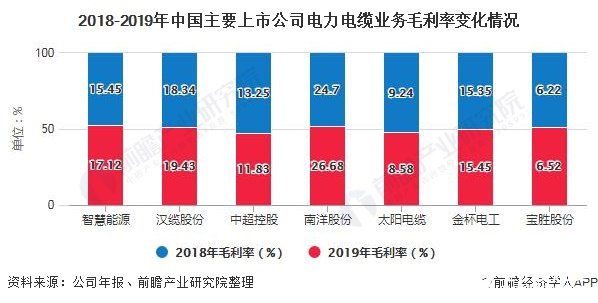

2、中國電力電纜行業盈利水平分析:行業毛利率較高

數據顯示,電力電纜行業的整體毛利率在20%以上,毛利率較高,對進入者有較大的吸引力。從電力電纜行業各企業的層面,近兩年國內主要電線電纜上市公司的電力電纜產品毛利率情況來看,2019年南洋股份的毛利率超過20%,智慧能源、漢纜股份、中超控股、金杯電工的毛利率均超過10%,公司的盈利能力較強。而太陽電纜和寶勝股份的毛利率小于10%,其電力電纜產品的盈利能力還有待提升。

3、中國電力電纜行業企業競爭格局分析:寶勝和智慧能源營業收入領先

我國電力電纜市場集中度較低,生產企業規模普遍較小,市場競爭較為激烈。

從各公司的年報公布的數據來看,2019年智慧能源營業收入達171億元,寶勝股份營業收入高達333億元,電力電纜行業2019年的總體市場份額為1.4萬億元,各大主要公司的市場份額占比不足總體市場份額的10%,反映了電力電纜市場尚未形成行業龍頭企業。

4、中國風能發電用電纜市場需求預測:高端電力電纜國產化率有待提升

由于風力發電的環境惡劣,風機使用年限較長,電纜隨風機不斷旋轉等特點,對電纜的性能要求較高。風電發電領域需要的電纜產品為耐扭、耐寒、耐鹽霧、耐油、耐紫外線、柔軟可移動等特點。

由于我國風力發電專用的電線電纜尚處于起步階段。現階段,大量高端電線電纜產品需要進口且價格昂貴,研發并投用國產風能電纜迫在眉睫。

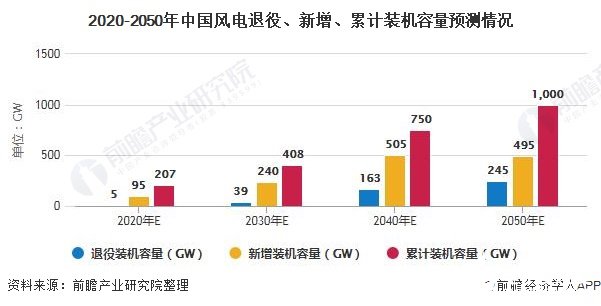

根據《“十三五”可再生能源規劃》,以及我國風電的發展規劃和每年退役的風電的裝機容量,預計2020-2050年中國風電市場裝機容量規模如下圖所示。

根據風電發電市場規模的前景預測,以及每MW(1000千瓦)風機約需電力電纜0.8km、控制電纜2km、電源電纜2km測算,平均每年約需風力發電用電力電纜6.70萬km、控制電纜16.76萬km、電源電纜16.76萬km,合計約40.22萬km。

5、中國核電用電纜市場需求預測:核電用電纜對外依賴度較高

由于核電站用特種電纜對無鹵、低煙等技術性能要求十分嚴格,現階段我國主要能生產制造核島外圍用K3類電線電纜,其余K1、K2類專用電線電纜對進口的依賴度還較高。

截至2018年年初,中國擁有在運核電反應堆38座,占全球核電裝機容量的9%,是目前世界上在建核電機組最多的國家;此外,根據“十三五”規劃,到2020年,中國將新增約60座核電站,屆時中國核電機組數量將達到90余臺,即“十三五”期間投產30GW、開工30GW以上,總裝機達到58GW。

責任編輯:gt

-

電力

+關注

關注

7文章

2121瀏覽量

50114 -

電纜

+關注

關注

18文章

2698瀏覽量

54691 -

能源

+關注

關注

3文章

1585瀏覽量

43429

發布評論請先 登錄

相關推薦

吹田電氣亮相2024中國電力電子與能量轉換大會

HDDL-3電纜測試高壓信號發生器的操作詳情

HDDL-A電力電纜故障測距儀的使用教程

分布式光纖測溫系統在電力電纜在線監測中的作用分析

變壓器出線端是否可以用電纜

分布式光纖測溫系統在電纜隧道中的作用分析

凱迪正大分享電力電纜故障測巡常用巡檢方法

數字式電力電纜故障定點儀接線方法——每日了解電力知識

武漢凱迪正大分享電力電纜的耐壓試驗方案

凱迪正大對110kV電力電纜交接試驗的重要性與實施方法簡述

工商網監

工商網監

評論