電信業Twilio在如何與亞馬遜"一較高下"

電信業Twilio在如何與亞馬遜"一較高下"

美東時間10月26日盤后,云通訊公司Twilio公布了2020財年第三季度的財務報告。財報發布后,Twilio盤后股價漲幅約4%。而截至美股研究社發稿,Twilio盤后交易中股價下跌1.54%。Twilio每股報300.62美元,總市值為445億美元。

Twilio盤后股價下跌,美股研究社認為這可能是因為財報中對于第四季度的盈利預估不及此前分析師預期。此前Twilio預期第四季度將每股虧損8美分至11美分。而此前分析師預期該公司將每股盈利2美元。管理層預計收入不及分析師預測,也引起了部分的投資者的擔憂。

前亞馬遜云產品經理Jeff Lawson和兩個朋友為了顛覆電信運營商昂貴的預付合同和冗雜的配置要求的市場格局,創辦了Twilio。Twilio的初衷便是真正意義上服務于中小企業以及個人開發者——通過成熟的API(應用程序接口),將傳統通訊植入App。Jeff在2011年介紹Twilio為AWS for telecom(電信行業的"亞馬遜云")。

抓住市場風口,Twilio發展也是突飛猛進。從今年年初至今,Twilio的股價漲幅達211%,領先絕大部分個股。不過,同樣不可忽視的是,至今仍未盈利的Twilio也引發了資本市場和投資者對其商業模式和盈利能力的質疑,尤其是云通訊賽道的日益擁擠也對Twilio今后的發展空間造成一定的擠占。對于Twilio交出的最新成績單,投資者又該如何去看待呢?

客戶數量放緩拖累營收增速,單一營收結構恐具隱患

本季度的財報亮點之一是Twilio的營收數據。本季度的財務數據顯示:本季度營收為4.48億美元,相較于去年同期的2.95億美元,同比上漲51.8%;與上個季度的4.01億美元相比,環比上漲11.7%。

本季度的營收無論是同比還是環比都實現了增長,而結合最近幾個季度的營收數據來看,Twilio的營收增速似乎一直保持一個較為快的增長速度,但是不可忽視的是,2020年以來,Twilio的營收增速似乎已經放緩了。

究其營收增速加快的緣由,或許在于活躍客戶數量的增長的放緩。財報數據顯示:截至2020年9月30日,Twilio的活躍客戶數量為20.8萬,相較于去年同期的17.2萬同比增速為20.93%。上一季度末的活躍客戶數量為20萬,環比增速僅為4%。

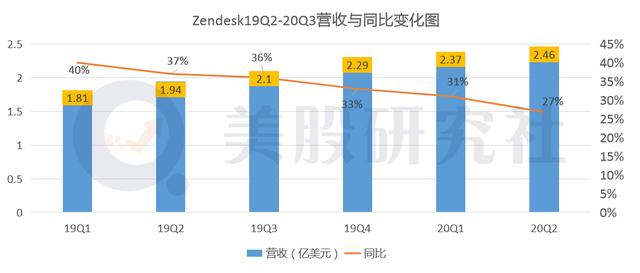

可以看出,Twilio的客戶增速經歷了一個較大的回落過程,而且2020財年二三季度,其活躍客戶數量的增速放緩尤為明顯。在云通訊領域,與Twilio業務重合度較高的客服系統領域提供完整SaaS解決方案的廠商——Zendesk,在營收增速也遭遇"滑鐵盧"。

背后的原因或許并不難理解,北美地區居家辦公的現狀使得更多的企業購買了Twilio的云通訊服務。但在經歷了一二季度的旺盛企業需求后,三季度企業端的云通訊需求也逐漸回落。此外由于云通訊的成本費用較高,在現金流緊張的情況下,部分中小企業也在削減支出。

和所有業務單一程度高的科技公司類似,Twilio的主要問題也在于營收來源的單一。本季度的財報數據顯示:Twilio的營收中來自于云通訊服務的的收入占總營收的比重約92%,而這一高比重也是Twilio最近幾個的"一貫風格"。

對于Twilio而言,過高的單一業務收入依賴削弱了其抗風險能力,使得其主核業務一旦因內部/外部因素而受到沖擊,則會大大影響Twilio的營收數據。美股研究社認為,衛生事件的烏云在未來一到兩年的時間內仍將持續,這一到兩年的時間對于Twilio來說是一個發展的窗口期。若Twilio能夠抓住這段時間擴展業務的豐富性、擴展營收結構,解決收入來源過于單一的問題,將對于Twilio未來的發展大有裨益。

虧損額同環比上漲,盈利能力引發市場擔憂

在Twilio高速發展的過程中,虧損問題也是造成了資本市場上一部分投資者對于Twilio的擔憂。本季度的財務數據顯示:營收增長的同時,凈虧損額也在增長。本季度凈虧損額為1.12億美元,與上年同期的0.94億美元虧損額相比,同比上漲19%;與上一季度的虧損1.02億美元相比,環比上漲9.8%。

在美股研究社看來,究其虧損的原因,主要是因為每個損益表項目的費用明顯更高,營銷、產品開發和公司基礎設施方面的支出導致了更大的損失,成本支出的增長也是影響Twilio還未能實現盈利的重要原因。在外界看來,Twilio這家公司不優先考慮利潤。該公司也從未報告過正的凈收入。

之前季度的虧損可以用運營成本費用的高昂來解釋,而從本季度的情況來看,在運營成本同比下滑的同時,虧損額卻在同比增長,或許這也在一定程度上表明市場對于Twilio盈利能力的擔憂并非空穴來風。

Twilio為了追求高速發展,投入的成本自然也會增長,一定程度上可以理解為它是想要獲得更多市場份額。因此,在這個方面自然會犧牲到盈利的價值。與Twilio處相同賽道的Zendesk也一直處于虧損狀態,Zendesk 2020財年二季度財報數據顯示:運營虧損額為3149萬美元,同比收窄38.68%。

在Zendesk虧損額收窄的背景下,接下來Twilio如何盡快實現盈利,給投資者帶來更好的財報業績表現仍然很重要。

亞馬遜入局,Twilio能否扛住巨頭的正面襲擊?

不得不說,納斯達克上市僅4年的Twilio站在了一個"風口"行業。從行業規模上而言,根據愛立信則預測:到2023年底,每月產生的移動數據總流量將接近110EB(百億億字節)。

整體市場的不斷擴大,將使得企業和個人的通信市場獲得相關增長。且在5G技術的影響下,通信總量的增長或將獲得質的飛躍。在行業高速發展的情況下,面對企業客戶的Twilio,顯然大有可為。

但是這個賽道的未來良好發展前景也吸引了不少公司的關注,目前云通信領域還是有不少的競爭對手,Uber Technologies,Shopify,Square等都有涉足該領域,對于Twilio來說未來如何進一步擴大競爭力或許是它獲得更多市場份額的關鍵所在。

然而,最為引人注目同時也最為強勁的對手為亞馬遜。有趣的是,Twilio的創始人Jeff Lawson的前亞馬遜云產品經理,當他想在產品中加入通訊功能時,卻遇到了來自電信運營商昂貴的預付合同和冗雜的配置要求。隨后,他和兩個朋友決定顛覆這陳舊的商業模式和封閉的市場格局,創辦了一家公司,叫Twilio。

而目前隨著亞馬遜AWS的發展也逐漸將云通訊業務納入發展的軌道,亞馬遜AWS旗下的云通訊服務與Twilio之間也展開了競爭。美股研究社認為,而亞馬遜相比于Twilio在云通訊業務發展上具有如下兩點優勢:

第1, Twilio兩個最大客戶為Uber和WhatsApp,兩家公司的營收占比都在10%以上,目前這兩家公司有可能自建通訊系統。投資人對即將失去一位營收貢獻超過10%的大客戶反應劇烈,因為這一方面應驗了一直以來對公司大客戶依賴的擔憂,更加劇了對未來可能失去更多大客戶的恐慌。

而在大客戶的比拼上,亞馬遜占據著優勢地位。更為重要的是,由于亞馬遜AWS的體量較大,大企業客戶的收入占其總收入的比重并不高,與Twilio形成鮮明的對比。

第2, 亞馬遜的AWS除了云通訊業務之外,其云計算旗下還包括諸多其他業務。對于客戶而言,使用亞馬遜的云通訊業務服務的同時,也可以訂閱其他的云服務業務,形成云業務的聯動效應。這一點優勢是業務單一的Twilio所不具備的。

美股研究社認為,Twilio在與亞馬遜的競爭中取得優勢地位,需要盡早改變目前收入來源單一的困境,拓寬營收來源。或許可以與亞馬遜"一較高下"。

責任編輯:xj

-

電信

+關注

關注

2文章

726瀏覽量

61897 -

亞馬遜

+關注

關注

8文章

2629瀏覽量

83206 -

云通信

+關注

關注

0文章

48瀏覽量

10853 -

AWS

+關注

關注

0文章

427瀏覽量

24316

發布評論請先 登錄

相關推薦

廣和通具身智能機器人開發平臺Fibot入選中國信通院“人工智能+電信業”賦智先鋒案例

廣和通具身智能機器人開發平臺Fibot入選中國信通院“人工智能+電信業”賦智先鋒案例

廣和通Fibot平臺入選“人工智能+電信業”賦智先鋒案例

ARM進軍GPU領域,挑戰英偉達與英特爾

華為三折疊屏新機"冰島"九月蓄勢待發

軟銀與英特爾AI芯片合作談判破裂,合作計劃告終

Meta發布全新開源大模型Llama 3.1

MWC上海開幕:畢馬威聚焦電信業科技轉型與數字化創新前沿

AMD雄心勃勃:計劃構建百萬級GPU超級計算機集群

亞馬遜秘密研發AI聊天機器人Metis,挑戰ChatGPT

微軟自研AI大模型即將問世

AI服務器脫離GPU依賴,AI PC市場潛力無限

電信業對生成式AI的接受度與布局規模調查

AMD印度重視數據中心及電信業作為戰略增長領域

AI診療或更準確,來自頂刊新研究!大模型搞醫療現狀:在CPU上成功落地

工商網監

工商網監

評論