中國頭部品牌逆勢迎來進一步拓寬版圖的市場良機,危機與機遇并存

中國頭部品牌逆勢迎來進一步拓寬版圖的市場良機,危機與機遇并存

國慶過后,空調市場經歷短暫高潮后再次盤桓于谷底。據中怡康公布的最新數據顯示,在前有國慶熱銷,后有雙十一預售的情況下,空調市場在第42周的零售額環比下跌83.2%,零售量環比下跌80.9%,市場均價下滑11.9%。

市場進入盤整期,狹路相逢之下,唯有用戶需求才是真正的“強心劑”。

事實上,從中怡康的數據中我們可以發現,當市場步入絕對理性區域,消費者在購機時,反而會更加注重變頻、大匹數等參數、配置細節,傾向于購買附加健康、智能等屬性的高科技空調產品。

以海爾空調為代表的中國頭部品牌逆勢迎來了進一步拓寬版圖的市場良機,在今年的產品線規劃中積極展開高端化布局,呼應用戶的消費升級期待。

變化一:用戶更愛高能效大匹數

從整體市場來看,格力、美的、海爾三巨頭切走了80%以上的蛋糕。其中,從零售額份額看,格力占據整體市場的35.6%,連續3周上漲;美的占據27.7%,相較上周跌去5.7%;海爾空調占據16.9%,連續4周上漲。

從產品均價角度來看,9月格力銷售空調均價為4189元,美的3482元,海爾4120元。市場上均價最低的為伊萊克斯,均價僅為1359元。

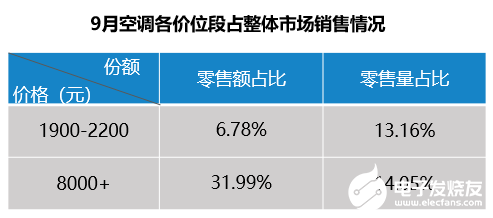

受到行業價格戰影響,整體市場的低價產品有所增加,主要集中在1900-2200價位段,占據了2020冷年空調零售量的13.16%,也是競爭最為激烈的價格區間。

不過,受制于較低的價格,1900-2200價位段的空調產品,卻只貢獻了整體銷售額的6.78%。

不得不提的是,2020冷年中,8000元以上的空調產品再創新高,以零售量份額13.47%的占比,拿下了整體市場零售額的31.99%。也就是說,本年度空調市場三分之一的零售額都是由8000元以上的高端空調創造的。

反應在空調產品選購中,是用戶傾向于選擇更加節能的高能效變頻空調,以及制冷效果更好的大匹數空調。

9月銷售的空調中,變頻柜機占比17.86%,變頻掛機74.01%,定頻空調總共只占零售量的8.12%。

三匹變頻空調零售量占據總零售量12.02%,同比上漲23.4%;一匹半變頻掛機占比48.56%,同比上漲54.9%。

也就是說,每賣出兩臺空調,就有一臺是一匹半的變頻掛機,是空調市場的絕對銷售主力。而在去年同期,一匹半與一匹的變頻掛機銷量僅差7%。

變化二:高端化成行業出路

進入存量市場,用戶的消費升級需求是提振市場的最佳突破口,國內一線品牌紛紛瞄準高端細分市場。

在行業進入價格戰通道時,也有一些品牌在高端和健康方面發力,在市場上逆勢而為。他們不斷用技術與產品滿足用戶高端化、定制化、智慧化需求,確立了自身高端品牌地位。

以海爾為例,中怡康第42周空調市場監測數據顯示,在高端空調方面,海爾高端空調在1.5萬+市場年累占比46.61%,當周占比63.80%,穩居行業第一。

在海爾智家半年報中,海爾家用空調二季度單季度國內收入增長20%,高端空調上半年收入超過70%。在高端空調敲門磚的助力下,二季度海爾海外收入大幅增長,重點市場半年收入即超去年全年。

變化三:高端空調市場刮起“健康風”

在疫情肆虐的2020年,“健康”成為全民熱詞。

在同質化愈發嚴重的空調行業,針對健康的技術研發與推進成為高端空調品牌的共同選擇。

不久前,格力發布了臻新風系列智慧產品,搭載的G-Air鮮凈新風科技,可以通過雙向流新風換氣系統模擬人體呼吸,引進室外新鮮空氣的同時將室內的濁氣排出,令一臺普通的空調具備了新風機的功能。

美的空調也發布了多款“無風感黑科技”的創新產品,通過空氣動力學及流體力學原理的支持,使多股氣流在出風口外混合均勻,并以風控制風,實現風感變化。

海爾在健康空調領域的探索起步最早。1998年,海爾空調推出了第一臺健康負離子空調,此后又先后推出了氧吧、自清潔、空凈合一、空新合一等一系列健康空調。

以自清潔空調為例,海爾空調在2015年首創自清潔,以43.4%的份額穩居全球健康自清潔空調市場第一,從而引發了同行的跟進模仿。今年8月份,海爾又用除菌艙系列空調創造了洗空氣、舒適風Pro等健康空氣解決方案。

總結

量額齊跌之下,中國空調行業呈現出危機與機遇并存的局面。

一方面疫情與增量市場的消失帶來了行業的量額齊跌,市場規模的縮小與產品的同質化讓市場競爭更加刺刀見紅。但另一方面,一些頭部品牌經過多年技術積累厚積薄發,高舉健康大旗積極向行業高端化目標進軍,差異化打法不僅受到了處于消費升級中的國內用戶的歡迎,也為國內品牌征戰海外市場樹立起了良好的高端品牌形象。

處于變革風口的空調行業任重道遠。當市場掠去浮躁之后,只有那些堅守科技創新的品牌,反而行穩致遠,才能為行業的未來樹立起標桿作用。

責任編輯:gt

-

空調

+關注

關注

11文章

1217瀏覽量

58540 -

海爾

+關注

關注

7文章

987瀏覽量

44612 -

格力

+關注

關注

5文章

553瀏覽量

36486

發布評論請先 登錄

相關推薦

臺積電擬進一步收購群創工廠擴產先進封裝

英特爾將進一步分離芯片制造和設計業務

iPhone 15在美國市場需求進一步減弱

中國加速本土技術采購,國產CPU與操作系統迎來機遇

西門子與微軟進一步擴展戰略合作關系

安霸發布5nm制程的CV75S系列芯片,進一步拓寬AI SoC產品路線圖

Arbe在中國上海設立分公司,進一步增強企業影響力

英飛凌重組銷售與營銷組織,進一步提升以客戶為中心的服務及領先的應用支持能力

MediaTek宣布將進一步深化與海信的長期合作關系

有什么方法可以進一步提高AD7714的分辨率啊?

如何拓寬LED顯示產品應用場景,進一步激發市場新潛能?

借助人工智能,存儲器比重將進一步增加

工商網監

工商網監

評論