中國無塵室設備市場快速增長,市場規模增至達166億美元

中國無塵室設備市場快速增長,市場規模增至達166億美元

1、無塵室設備行業基本概況分析:定義、分類、應用

無塵室環境指微粒污染程度最小的受控環境。無塵室環境透過使用專用隔板(即無塵室墻壁、天花板和地板系統)及無塵室設備達至并維持特定溫度、濕度、室內壓力以及微粒和粉塵數量。

主要的無塵室設備包括風機過濾網裝置、風淋室及傳遞箱。風機過濾網裝置共同形成一個凈化無塵室室內空氣的特別的邏輯控制風扇系統。風淋室旨在於物體進入無塵室之前,透過高壓及大流量空氣將該物體吹洗及沖洗乾凈。傳遞箱旨在透過互鎖裝置在無塵室和非無塵室的環境之間傳遞產品。這些設備均是旨在避免運作中的無塵室設施免受污染及干擾的設備。

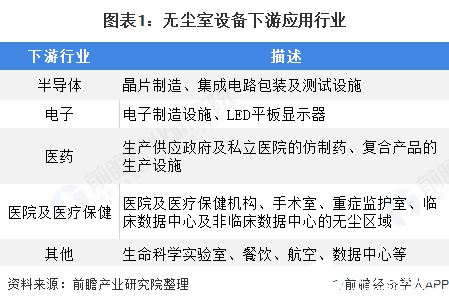

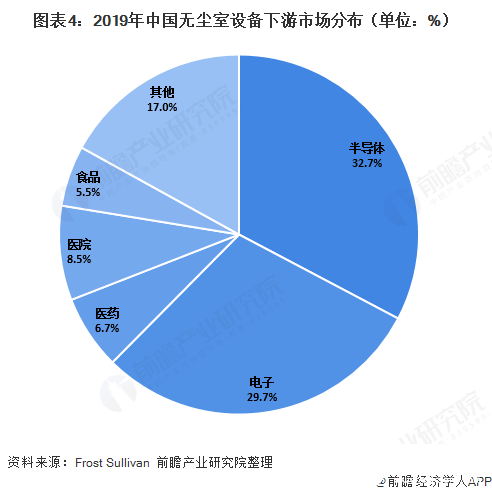

無塵室的主要終端用戶行業為半導體、電子、醫藥、醫院及醫療保健等,其中半導體行業以及醫藥及醫療保健行業為無塵室設施市場的主要驅動力。

2、2020年全球無塵室設備市場增速將會放緩

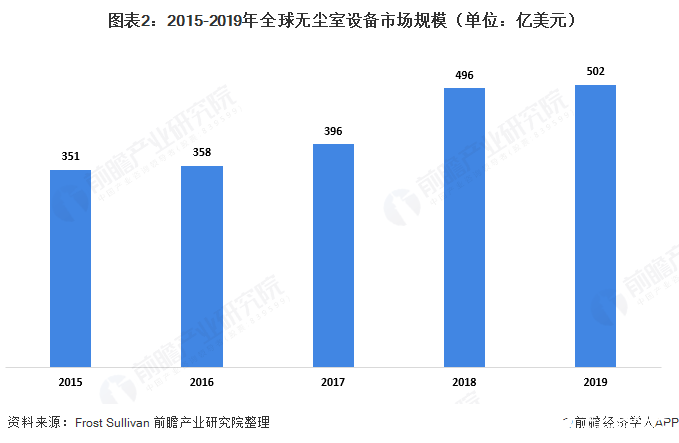

全球無塵室設施市場自2015年的351億美元增加至2019年的502億美元,復合年增長率為9.4%。由于COVID-19的整體負面影響,預計2020年的市場增長將會放緩。

就區域市場的發展而言,亞洲市場(特別是中國)在過往數年對市場增長作出重大貢獻。就按終端用戶類型劃分的市場分部而言,半導體工程為市場增長的主要推動力之一,而未來半導體制造的市場份額將進一步增加。

3、中國無塵室設備市場快速增長

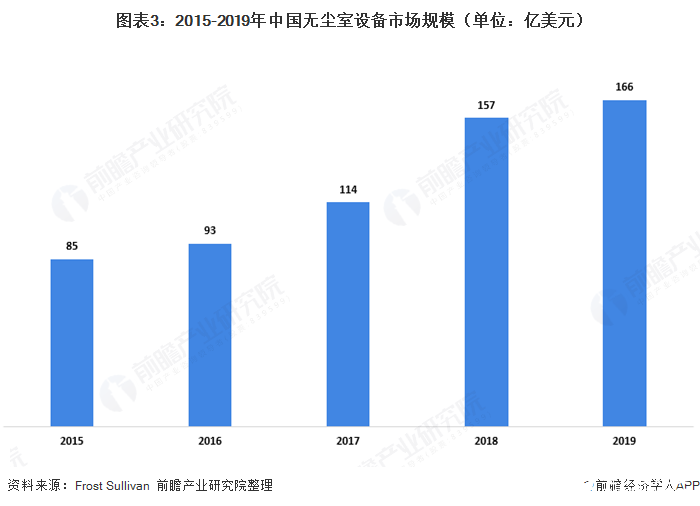

中國無塵室設施市場在過去數年取得快速增長,由2015年的85億美元增加至2019年的166億美元,復合年增長率為18.0%。

2015-2019年在中國無塵室設備市場,幾乎所有主要市場分部均獲擴充,而半導體及顯示器分部貢獻總市場增長的最大部分。然而,2019年,半導體分部輕微下跌1.8%,主要由于其投資價值的周期性波動所致。

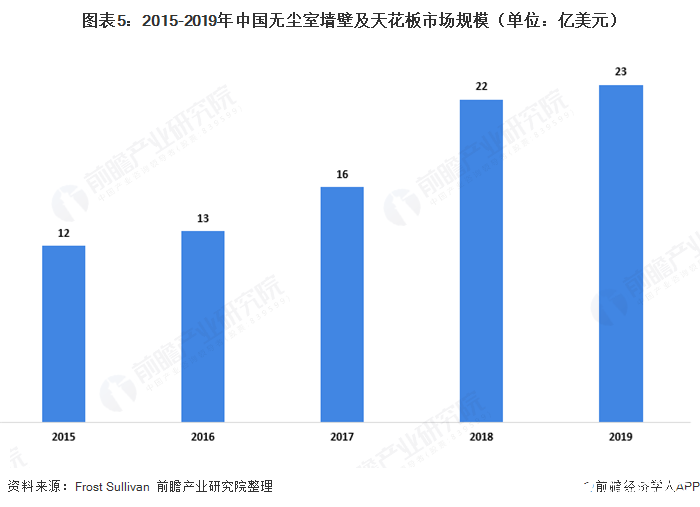

在整體無塵室市場中,無塵室墻壁及天花板約占市場的14%。其市場份額由2015年的12億美元增加至2019年的23億美元。

4、原材料價格有所下降

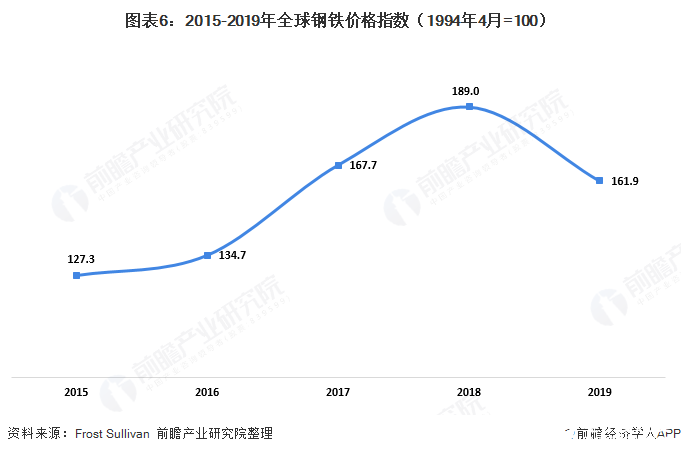

全球鋼鐵價格指數由2015年的127.3上升至2018年的189.0,主要由全球鋼鐵需求日益增長以及中國在2016年就清除過剩鋼鐵產能所進行的供給側改革所帶動。然而,全球鋼鐵價格指數主要因中美貿易戰而下跌至2019年的161.9。

同樣地,全球鋁價在2015年至2018年期間錄得整體增長,但在2019年下跌,這主要由于中國需求放緩、預期供應過剩及國內需求減少導致的中國鋁出口上升所致。

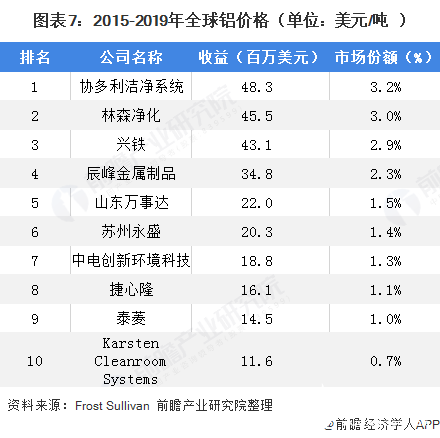

5、中國無塵室墻壁及天花板市場呈現多元化

中國無塵室墻壁及天花板市場非常多元化,而2019年十大參與者占總市場份額的18.5%。

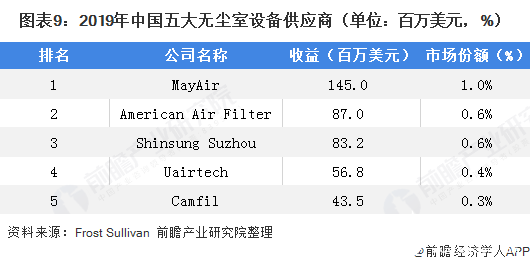

中國的無塵室設備市場相對較為分散,而不同的無塵室設備供應商的優勢及專注領域各異。就風機過濾網裝置而言,AmericanAirFilter及MayAirGroup等外國公司在中國市場的份額相對較大。

就空氣過濾器而言,富泰凈化科技股份有限公司及奇昇凈化科技有限公司等國內市場參與者占中國市場的絕大部分。

中國的不同無塵室設備供應商通常提供不同類型的產品,并專注於不同的下游行業(包括醫藥、半導體及電子等)。因此,中國的無塵室設備市場相對較為分散,且供應商眾多,2019年,5大參與者占市場份額的2.9%。跨國公司在中國市場所占的份額較大。2019年,MayAir名列中國最大的無塵室設備供應商,相關收益為1.45億美元,而市場份額為1.0%。

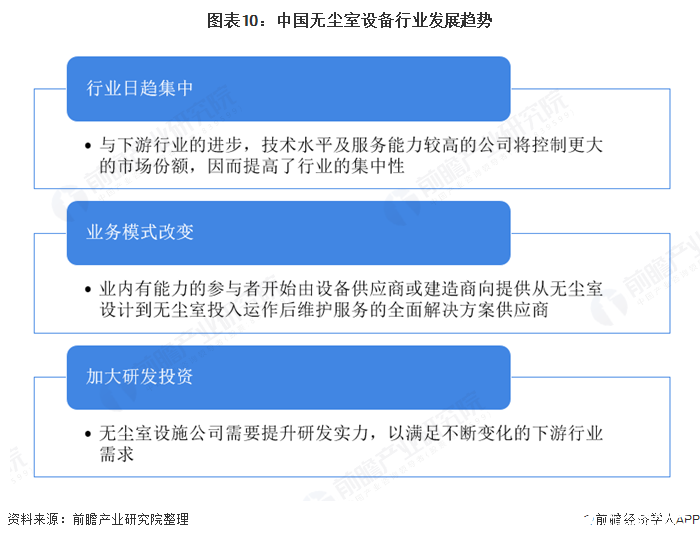

6、未來中國無塵室設備市場將會呈以下發展趨勢:

1)行業日趨集中。隨著無塵室設施市場下游行業日益加強監督及監管,無塵室的清潔要求日趨嚴格。無法保證產品或服務質量的公司將被市場淘汰。

因此,由與下游行業的進步,技術水平及服務能力較高的公司將控制更大的市場份額,因而提高了行業的集中性。

2)業務模式改變。隨著無塵室設施行業的發展,業內有能力的參與者開始由設備供應商或建造商向提供從無塵室設計到無塵室投入運作后維護服務的全面解決方案供應商。此轉變可確保無塵室項目的穩定性并提升質量及效率。

此外,面對日益加大的勞工及原材料成本壓力,解決方案供應商可提供更多增值服務,此將有助于提升該等公司的收益及利潤率。

3)加大研發投資。下游行業的技術進步亦有助促進無塵室設施市場的發展。例如,7納米的微粒將影響制造14納米集成電路的流程,而目前5納米生產流程處于開發階段,對清潔程度的要求將會更高。

此外,無塵室應具有足夠的靈活性,以應付下游行業的技術升級。因此,無塵室設施公司需要提升研發實力,以滿足不斷變化的下游行業需求。

責任編輯:gt

-

半導體

+關注

關注

334文章

27051瀏覽量

216449 -

設備

+關注

關注

2文章

4477瀏覽量

70544 -

風扇系統

+關注

關注

0文章

2瀏覽量

717

發布評論請先 登錄

相關推薦

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

2024年全球芯片市場規模將達6298億美元

2024年AI IC市場規模預計達1100億美元

最新2024年全球激光加工市場規模將增至240.2億美元

2035年Chiplet市場規模將超4110億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

SoC芯片,市場規模大漲

全球MCU市場規模持續增長,中國OEM廠商崛起

扇出型 (Fan-Out)封裝市場規模到2028 年將達到38 億美元

2024年第二季度全球芯片市場規模達到1500億美元

2030年GaN功率元件市場規模將超43億美元

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

明年有期待?2024年全球半導體市場規模增長17%

工商網監

工商網監

評論