300mm半導體硅片業務仍在產能爬坡階段

300mm半導體硅片業務仍在產能爬坡階段

如果要在滬硅產業身上尋找一個關鍵詞,那無疑是“盈利”。

當下,300mm半導體硅片業務仍在產能爬坡階段,固定成本攀升,研發投入加碼,公司短期盈利仍然承壓。

10月29日,滬硅產業發布的三季報顯示,公司今年前三季度歸母凈利潤虧損173.69萬元,虧損收窄,但扣非后虧損仍達到2.07億元;同期營業收入13.07億元,同比增長22.12%。

此前,滬硅產業2019年歸母凈利潤為-8991.45萬元,扣非后歸母凈利潤為-2.37億元。

全年扣非后預計續虧

何時虧轉盈,是滬硅產業每逢財報季的“必答題”。

10月29日,滬硅產業2020年三季報出爐,進一步證實此前中報預測:2020年前三季度公司實現營收13.07億元,同比增長22.12%;同期歸母凈利潤虧損173.69萬元,虧損有所縮窄(上年同期凈虧損4650.83萬元)。

但從盈利“成色”來看,滬硅產業扣非后歸虧損達到2.07億元,較上年同期虧損增加了4999.75萬元。《科創板日報》記者關注到,滬硅產業當期非經常性損益主要是來自于1億元政府補助以及1.07億元交易性金融資產投資收益。

在資深會計人士看來,扣非后歸母凈利潤更能反映一家上市公司主營業務的發展情況。此前公司在2017-2019年度扣非后也連續虧損,分別為-9941.45萬元、-1.03億元、-2.37億元。

記者第一時間聯系滬硅產業了解其盈利節奏及改善舉措,但至截稿未果。

值得強調的是,滬硅產業在三季報中還預計,今年公司全年的扣非經常性損益的凈利潤仍為虧損,主要原因為公司300mm半導體硅片業務仍處于產能爬坡階段,固定成本持續增高,從而影響毛利。

而300mm半導體硅片,又恰恰是公司未來的盈利新增點。

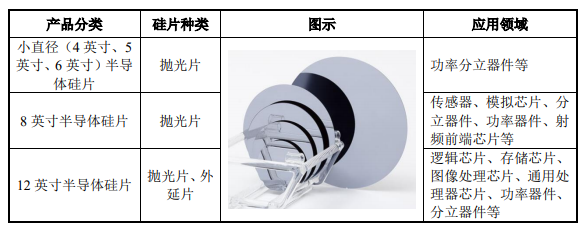

招股書顯示,滬硅產業成立于2015年,主要從事半導體硅片的研發、生產和銷售。此前,通過私有化收購原全球第八大半導體硅片企業Okmetic、入股全球最大的SOI硅片企業法國上市公司 Soitec,并控股上海新昇和新傲科技,公司初步實現了在半導體硅片領域的產業布局,業務涵蓋300mm拋光片及外延片、200mm及以下拋光片、外延片及SOI硅片,主要應用于存儲、邏輯IC和功率器件領域。

據記者從業內了解,半導體硅片中,300mm硅片是目前全球市場最主流、市場規模最大且增長趨勢最為明顯的半導體硅片。

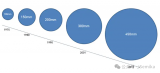

根據SEMI 統計,全球 300mm硅片出貨面積占比在2018年已達到 63.83%。受益于移動通信、計算機等終端市場持續快速發展,2000年至2018年全球300mm半導體硅片出貨面積從94.00百萬平方英寸擴大至8,005.00百萬平方英寸,市場份額從1.69%大幅提升至2018年的63.83%,年均復合增長率達8.36%。

在300mm硅片上,滬硅產業可謂不遺余力。可以看到,今年前三季度公司研發投入占比達到7.97%,相關費用高達1.04億元,據披露主要是由于公司持續加大300mm半導體硅片的研發投入所致。

300mm硅片擴產或將提速

記者從業內獲悉,半導體硅片作為芯片制造的關鍵原材料,技術門檻較高。在300mm硅片制造領域,形成了以信越化學、SUMCO、Siltronic、SK Siltron、環球晶圓等國際龍頭主導的國際行業格局。

國內300mm半導體硅片長期以來依賴進口,是我國半導體產業鏈最為薄弱的一環。當前國內半導體硅片企業的300mm硅片產銷規模占全球市場的比重非常小,急需加強技術研發投入,擴大產能。

作為未來的盈利點,疊加國產替代效應,滬硅產業300mm硅片的產能進展,自然成為了外界關心的2號話題。

招股書顯示,滬硅產業17.5億元IPO募資擬投向300mm半導體硅片項目的擴產和技術升級,由全資子公司上海新昇實施,建設周期為2年。

據悉, 滬硅產業此前已建成了15萬片/月的產能,部分產品已獲得了國內主流半導體客戶的認證通過,在國內率先實現了300mm硅片的規模化銷售,部分產品已獲得格羅方德、中芯國際、華虹宏力、華力微電子、長江存儲、華潤微電子等芯片制造企業的認證通過。

本次募投項目實施后,滬硅產業將新增15萬片/月300mm半導體硅片的產能。

根據調研記錄及互動平臺交流內容,滬硅產業目前主要生產設備均已到位,新增產能正在建設過程中,產量也處于穩定爬坡階,產能擴充預計會如期完成已披露的目標。今年年初受疫情影響有所延緩,后通過各方協調及進度追趕,對整體進度影響不大。預計今年年底300mm硅片產能可達到20萬片/月,明年可達到30萬片/月。

另外,滬硅產業今年上半年,針對15萬片/月的擴產計劃新建凈化室,占了一定的工期。當下凈化室已經建成,后續安裝設備即可增加產能。據公司方面預計,總體而言明年的產能擴充進度相比今年要快一些。

責任編輯:YYX

-

半導體

+關注

關注

334文章

27014瀏覽量

216292 -

硅片

+關注

關注

13文章

361瀏覽量

34568

發布評論請先 登錄

相關推薦

RFTOP WR28 300mm可扭軟波導實測對比

SEMI報告:未來三年全球半導體行業計劃在300mm晶圓廠設備上投資4000億美元

英飛凌率先開發全球首項300mm氮化鎵功率半導體技術,推動行業變革

英飛凌率先開發全球首項300 mm氮化鎵功率半導體技術, 推動行業變革

掌握半導體大硅片生產技術,中欣晶圓科創板IPO終止

132億元!滬硅產業擴產300mm半導體硅片

東芝宣布其300mm晶圓功率半導體制造工廠和辦公樓竣工

東芝300mm晶圓功率半導體工廠竣工,產能將增至去年的2.5倍

材料認識:SOI硅片

恒元光電成功研制出12英寸(直徑300mm)光學級鈮酸鋰晶體

半導體工藝晶圓片的制備過程

工商網監

工商網監

評論