中國工業軟件“短板”明顯,嵌入類軟件預計2021年規模將達1510億元

中國工業軟件“短板”明顯,嵌入類軟件預計2021年規模將達1510億元

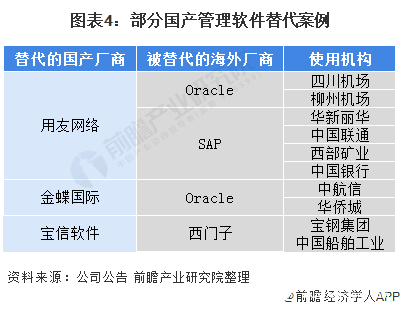

2020年6月,著名的工業軟件公司Mathwork已經停止了哈爾濱工業大學、哈爾濱工程大學等在實體清單上的公司提供技術以及客戶支持服務,2020年8月國務院發布《新時期促進集成電路產業和軟件產業高質量發展的若干政策》,明確表示支持軟件領域的骨干企業、科研院所、高校等創新主體,優化配置技術、裝備、資本、市場等創新資源,按照市場機制提供軟件領域的專業化服務,實現大中小企業融通發展。工業軟件是中國互聯網的基礎工具,工業軟件的國產替代勢在必行。

中國工業軟件“短板”明顯

工業軟件貫穿研發設計、生產控制、組裝測試等各環節。在諸多工業軟件中,電子設計自動化EDA、CAD研發設計軟件CAD,和以CAE為代表的仿真軟件應用程度深、價值較高。業內人士表示,恰恰在這些領域,我國基礎較為薄弱。

過去我國的信息化、數字化建設客觀上有“重硬輕軟”的問題,在工業軟件領域的投入力度存在不足。根據Gartner的數據,2019年全球3.8萬億美元的IT支出中有4310億美元為軟件支出,占比約為11%;而中國2019年2.9萬億元的IT支出中有878億元為軟件支出,占比僅為3%,遠遠低于全球平均水平。而具體到制造業上,我國作為制造大國,工業軟件發展和應用水平卻與地位不符,上一階段的工業自動化建設也偏向于硬件設備端,工業軟件的發展落后于整體產業升級的進度。因此為了自主實現我國制造業向智能制造的升級,就必須要盡快彌補在工業軟件層面的“短板”。

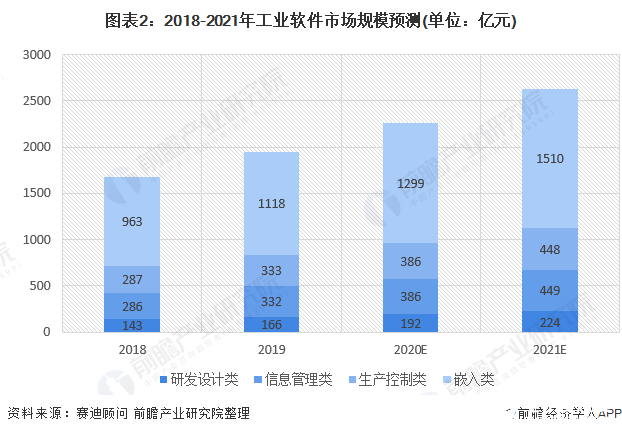

嵌入類為主 生產控制和信息管理并行

根據賽迪顧問于2019年8月發布的《中國工業軟件白皮書2019》,我國將在一段時期內都以嵌入類軟件為主,預計到2021年市場規模將達到1510億元,而信息管理類和生產控制類的市場規模均將達到450億元左右。

國產替代正興時

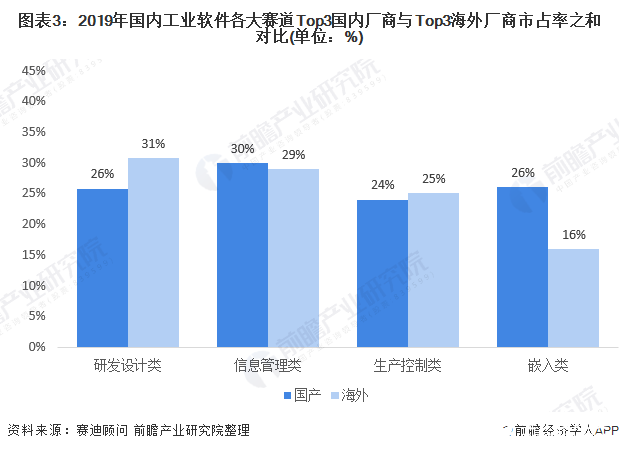

從賽迪顧問公布的數據來看,經過近幾年的發展,我國已經培養了一批具有競爭力的廠商,如研發設計類的廣聯達和神舟軟件;信息管理類的用友和東軟;生產控制類的國電南瑞和寶信軟件;嵌入類的華為和國電南瑞。從2019年國內工業軟件各大賽道TOP3國內廠商和TOP3海外廠商市占率之和對比發現,除了研發設計類和生產控制類的國內前三名廠商市占率低于海外廠商,信息管理類和嵌入類的國內品牌已經開始趕超國外廠商。

國產工業軟件處于“管理軟件強、工程軟件弱;低端軟件多,高端軟件少”的現狀。我國的工業軟件品牌在國內影響力正在擴大,但是和國外企業對比企業還存在明顯的差距,在增強中國工業軟件企業的國際競爭力上仍然道阻且長。

責任編輯:gt

-

仿真

+關注

關注

50文章

4043瀏覽量

133416 -

eda

+關注

關注

71文章

2708瀏覽量

172881 -

CAD

+關注

關注

17文章

1079瀏覽量

72353

發布評論請先 登錄

相關推薦

科技看點:軟件產業規模有望突破15萬億 雷軍回應小米15漲價

2024年上半年中國IT安全軟件市場收入達112.5億元

2026年:人形機器人產業規模預計超200億元大關

2024年上半年中國大陸芯片制造設備支出達1779.40億元

人形機器人領域六維力傳感器市場規模將達138.40億元

德賽西威2023年業績再度攀升,營業收入達219億元

中國大陸最大規模MEMS代工廠,2023年營收53.24億元,同比增長15.59%!

日照氫能源項目穩步推進,預計投產后年產值達40億元,利稅5億元

佰維存儲:預計2023年凈虧損5.5億元-6.5億元

預計凈收入超18億元!禾賽科技2023年全年業績超預期

至純科技2023年業績預增50%-70%,新訂單額達132.93億元

新增訂單約83.6億元,中微公司2023年凈利潤預增45%

工商網監

工商網監

評論