全球PC市場競爭白熱化 ,聯想或將難以長期領跑市場

全球PC市場競爭白熱化 ,聯想或將難以長期領跑市場

重獲資本市場“歡心”,聯想還有一段路要走

2011年,全球PC市場創下3.64億臺的有史以來最高出貨量紀錄。其后連續7年,全球PC市場出貨量錄得負增長。今年,得益于疫情期間線上教育和在家辦公人群對PC設備需求增長的強勁帶動,惠普、聯想、戴爾等第一梯隊的頭號玩家受益良多。

聯想集團于11月3日港股盤中發布了截至9月30日6個月的業績報告。聯想集團第二季度營收首次突破千億元大關,達到1005億人民幣,同比增長7.4%。凈利潤達到21.5億人民幣,同比增長53.4%。財報公布后聯想集團股價一度漲超5%,隨即回落。截止收盤聯想集團股價下跌0.41%,報4.91港元。

這些年來,聯想集團一直在大刀闊斧的調整自身的架構,但成效一直都不太明顯。那么通過深挖這份財報,聯想集團股價的變動與其業績表現是否匹配?首次突破千億營收關卡的聯想集團為何仍不得資本喜愛?

全球PC市場競爭“白熱化” ,聯想或將難以長期領跑市場

此次財報中關于聯想集團在PC端的數據,再一次彰顯了其龍頭實力。第二季度,聯想集團個人電腦與智能設備業務部分營業額同比增長7.6%, 達到793億人民幣。稅前利潤達到50億人民幣,同比增長達到18.2%。

這主要得益于疫情后人們的的遠程辦公、學習和娛樂需求激增。推特、微軟、Facebook等硅谷巨頭已經陸續推出允許員工永久遠程工作的政策。在中國2020年“兩會”期間,有全國政協委員建議,中國應起草《遠程工作法》,居家辦公等“新就業形態”可能會成為未來長期的趨勢。

這也在一定程度上推動個人電腦市場達成近年最強增長記錄,據Gartner初步數據報告顯示,全球PC在2020年第三季度的出貨量總計達7140萬臺,較2019年第三季度增長3.6%。IDC則預計第三季度全球PC發貨量將增長14.6%,至8130萬臺。

不過即使在市場需求這一紅利刺激下,聯想集團的未來卻不容樂觀。一方面,聯想集團近年來由于“海內外定價差異”、“僅召回國外質量存在問題的產品”以及“投票給高通而不是華為”等負面輿論影響,飽受詬病、公眾好感度大跌。盡管聯想的高管們多次解釋,但是聯想或許難以在短時間內恢復之前建立起來的品牌聲譽。

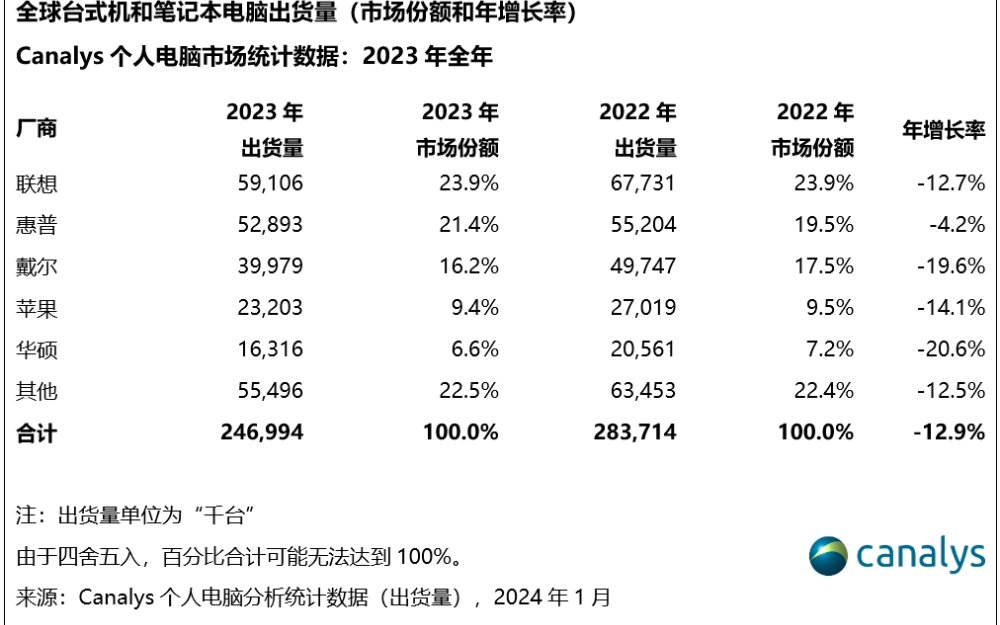

另一方面,由IDC發布的全球PC市場報告可知,2018年聯想PC在全球的出貨量為5881.5萬臺,中國區出貨量為1901萬臺,超過第2至6名的總和。但到了2019年其全球的出貨量為17.83億臺,占24.84%的市場份額,惠普市場占比23.92%,戴爾市場占比17.36%。

前后對比來看,雖說現階段不管是在全球還是中國,聯想的PC端出貨量還是居于首位,但是聯想與惠普、戴爾、蘋果等龍頭企業之間的差距正在縮小。再加上越來越多的廠商開始入局火熱的PC市場,這些細分賽道的玩家也瓜分了很大一部分用戶。所以就目前來看,聯想PC在全球的市場份額難以稱得上絕對優勢,未來也將面臨更加嚴峻的競爭壓力。

所以,報告期內聯想集團在PC端的成績雖然值得肯定,但是未來公司可能在這一業務上面臨的風險同樣不容小覷。不過相比于輝煌與隱憂并存的PC業務,落寞的移動端業務才是聯想集團更大的問題所在。

移動業務發展乏力,

市場激戰下難突出重圍

繼上一季度聯想集團移動端業務進一步下滑之后,此次報告期內這一業務的數據還是不太理想。數據顯示,雖然二季度虧損有所收窄,但是報告期內聯想集團移動業務收入為26.12億美元,同比下降13.3%,僅占集團總收入的9%。

雖說曾經聯想集團的手機業務在“中華酷聯”時期也有著非常強勁的實力,并且在2014年10月,聯想集團宣布完成對摩托羅拉移動業務的收購,一度被市場看好。

然而根據Counterpoint發布的最新全球手機份額情況來看,三星以21.9%的市場份額穩居頭名,蘋果份額為14.4%位居第二,華為以13.2%排名第三,小米以9.2%位居第四,反之聯想的移動端業務甚至都沒有上榜,并未達到市場的預期。

從外部來看,聯想的移動端業務發展一定程度上受限于激烈的競爭環境。目前,中國智能手機市場前五大品牌分別為華為、OPPO、vivo、小米、蘋果。2020年第一季度,中國智能手機市場前五大品牌市場占有率達到96.5%,留給聯想的喘息空間進一步縮小。

另外從近期上市的手機機型來看,5G基本已經成為標配,根據中國質量認證中心CCC證書查詢,截至2020年6月30日,中國通過CCC認證的5G機型數量為310款。華為通過認證5G機型數量超過一半,達到173款,反之聯想在5G手機這一塊的建樹也非常有限,目前僅有5G razr一款型號受到市場的歡迎。

從內部來看,聯想手機的掌門人也一直在更換。最開始是劉軍主導聯想手機,2015年劉軍調離了聯想手機后聯想子公司神奇工場CEO陳旭東接位聯想手機。僅僅過了兩年時間,陳旭東徹底從聯想離開,2019年底,就連常程也離開了聯想,并于今年初加入了小米,追根究底還是還是聯想手機業務的核心缺陷始終沒有得到解決。

在現如今群雄并起的手機市場,要想突出重圍設置、配置、品牌、價格缺一不可,聯想既沒有渠道打通能力,也沒有品牌力,目前依賴電商模式效果并不明顯。未來智能手機市場增長放緩,聯想如果要做好細分市場,滿足大眾市場需求,或許還能去嘗試挖掘品牌的獨特賣點。

數據中心業務雙位數增長,

缺乏技術基因的聯想還有多少“生命力”?

綜合看來,聯想集團移動業務逐漸式微,PC端獨木難支,迫切的需要找到公司的第二增長曲線。因此聯想集團近年來一直在發力新基建與產業智能化領域,希望借此能重回產業核心。

從財報來看,聯想在其數據中心業務上確實也取得了一定的成果,數據顯示,第二財季聯想集團數據中心業務營業額同比增長11%,其中“云服務IT基礎設施”業務實現強勁增長,營業額同比增長超過34%。軟件定義基礎設施業務同比增長22%,存儲業務同比增長15%,軟件相關同比增長47%,服務業務同比增長11%。

智慧服務確實迎合未來的發展趨勢,也有著相當大的市場潛力。據IDC數據顯示,未來新基建有望帶來9289億元的市場機遇,其中僅大數據中心市場機會約為955億元。

但聯想集團想要靠數據中心業務立足于智慧服務領域就目前來看還存在一些問題。一直以來,聯想就被業界套上了“沒有技術基因”的帽子,在最新公布的2020中國企業500強研發投入前十強中,華為便以1316.59億元的投入,高居榜首。對比聯想集團截止9月30日,其在研發費用上的投入僅為6.39億美元,與華為相去甚遠。

盡管在聯想創新科技大會上,聯想集團董事長表示聯想集團未來在技術研發投入增長速度會超過每年的營收增幅,每年投入100億元用于技術研發。但是,這一數值對比華為、阿里、百度等頭部科技企業的投入,依舊只是杯水車薪,很難借此打造技術聯想。

更重要的是,聯想重點聚焦的邊緣計算在具有低時延、高帶寬、高可靠、海量連接、異構匯聚和本地安全隱私保護等特點的應用場景,確實具有比較高的優勢,但是邊緣計算所帶來的成果還需要落地檢驗后才能確定。

而在邊緣計算之前,聯想早在2014年就布局的云計算業務,時至今日似乎也不太順利。在各大權威機構的報告中,國內市場多以阿里云領頭,騰訊云、百度智能云、華為云、金山云等云計算服務廠商為首。在海外市場,亞馬遜、微軟、谷歌及IBM在云計算領域的頭部地位也相對穩固。與之相比,市場對聯想云鮮有耳聞。

微軟與聯想集團幾乎同一時間進駐云計算業務板塊,在聯想云還默默無聞之時,曾經主要盈利模式為對Windows收取授權使用費的微軟,2014年至今,在云計算、移動應用、智能硬件等領域全面發力,布局虛擬現實、人工智能、量子計算等前沿科技,現如今智能云業務成為微軟最近三個季度最大的收入來源。

不管是云計算還是邊緣計算,不能否認的是聯想的眼光確實頗為毒辣。但是隨著近年來產業智能化的需求越來越復雜,聯想卻依然沒有拿得出手的“技術標簽”,或許其還是需要反思一下自己在技術層面的布局,畢竟市場留給聯想集團的時間已經不多了。

綜合來看,對于聯想集團第二財季交出的這份成績單,單從各方面的數據來看還是值得肯定的。不過從財報后資本市場的股價變動來看,聯想集團本財季還是沒有完全滿足港股投資者的期望。從業務細分來看,公司目前還是處于PC優勢單點競爭、手機業務發展乏力、數據中心尚未形成差異化競爭的狀態,想要重新俘獲投資者的“芳心”,未來聯想集團道阻且長。

責任編輯:haq

-

聯想

+關注

關注

3文章

2590瀏覽量

62728 -

云計算

+關注

關注

39文章

7743瀏覽量

137209 -

邊緣計算

+關注

關注

22文章

3068瀏覽量

48651

發布評論請先 登錄

相關推薦

揭秘安森美在SiC市場的未來布局

小有可為,更凈一步,螢石云視覺商用清潔機器人BS1如何顛覆傳統清潔市場

禾賽科技持續領跑全球激光雷達市場

理想汽車與問界汽車穩居銷量排行前列,引領市場新風尚

沙特阿拉伯進軍半導體,全球半導體市場競爭趨于白熱化

生成式AI手機預計將占據市場11%份額,高通領跑AI芯片市場

平線與黑芝麻智駕芯片發展路徑的深度復盤

EMC測試整改:提升產品合規性和市場競爭力?|深圳比創達電子

汽車價格戰白熱化,車企紛紛「押寶」這傳感器!

2023全球PC市場:戴爾、華碩暴跌20%,AI PC已成市場增長關鍵

工商網監

工商網監

評論