AI四小龍之一的依圖科技創板IPO申請已獲受理

AI四小龍之一的依圖科技創板IPO申請已獲受理

11月5日,資本邦獲悉,依圖科技有限公司(公司簡稱:依圖科技)科創板IPO申請已于2020年10月4日獲受理,保薦機構為國泰君安證券。

圖片來源:上交所

依圖科技是一家世界領先的人工智能公司,被譽為“AI四小龍”之一。公司以人工智能芯片技術和算法技術為核心技術,研發及銷售包含人工智能算力硬件和軟件在內的人工智能解決方案。報告期內,依圖科技已為國內30余省、自治區、直轄市及境外10多個國家和地區的800余家政府及企業終端客戶提供產品及解決方案。

據悉,依圖科技成立于2013年2月11日,是一家根據《開曼公司法》在開曼群島設立的有限公司,公司的部分業務和資產也位于中國境外。

依圖科技經多輪優先股發行、數次回購及增發股份、建立紅籌架構等,截至招股書簽署日,公司股權結構圖如下:

圖片來源:依圖科技招股書

如上圖所示,依圖科技控股股東Yitu Holdings系實際控制人持有公司股份的持股平臺,持有依圖科技A類普通股5480.81萬股和B類普通股2400萬股,占公司總股本的38.20%,占公司全體股東享有投票權的69.81%。

該公司實際控制人為朱瓏、林晨曦,二人已于2020年9月簽署《一致行動協議》,分別持有Yitu Holdings的股份比例為63.32%和36.68%。

據招股書顯示,依圖科技采用特別表決權結構,公司股份分為A類普通股和B類普通股,在股東大會上行使表決權時,每股A類普通股擁有1份投票權,而每股B類普通股擁有10份投票權,但是在對公司章程明確規定的少量保留事項進行表決時,無論股份的類別,每股均只有1份投票權。

目前,朱瓏、林晨曦共同擁有公司全部已發行的B類普通股,合計控制公司表決權的比例達到69.81%,朱瓏和林晨曦對公司的經營管理以及所有需要股東大會批準的事項擁有重大影響,并能夠影響股東大會表決結果,中小股東的決策能力將受到嚴重限制。在特殊情況下,如若朱瓏和林晨曦的利益與公司其他股東的利益不一致,公司存在實際控制人不當控制的風險。

【三年半虧損超72億元】

報告期內,依圖科技業務規模持續擴大,卻增收不增利。2017年-2020年上半年,公司營收分別為6871.89萬元、3.04億元、7.17億元和3.81億元;同期凈虧損11.66億元、11.61億元、36.42億元、12.99億元。截至2020年6月末,公司累計未彌補虧損高達72.20億元。

依圖科技表示,公司上市時尚未盈利及存在未彌補虧損,主要原因是優先股以公允價值計量導致的賬面虧損,以及公司正處于創業期,投入大量資源用于研究創新及市場開拓。未來一段時間,公司將可能持續虧損并面臨無法進行利潤分配、公司在資金狀況、研發投入、業務拓展、人才引進、團隊穩定等方面可能受到限制或存在負面影響等風險。

2017年-2020年上半年,依圖科技資產總額分別達到12.10億元、29.85億元、29.96億元和47.98億元。今年6月末,公司商譽賬面價值為14.96億元,占當期末資產總額的31.19%,占比較高。此外,報告期內其他各期末均無商譽。

圖片來源:依圖科技招股書

招股書顯示,依圖科技營業收入存在季度分布不均衡的特點。公司主要終端客戶為各省市政府機構、事業單位及大型企業,因其通常實行預算管理和集中采購制度,一般在上半年進行項目規劃、制定采購計劃,項目的交付完成和結算大部分集中在下半年,尤其是第四季度。因此,依圖科技營業收入集中在第四季度實現,2017年-2019年各年第四季度營業收入占全年收入比重分別達到41.73%、60.63%和51.46%。

從營收結構上來看,主要包括軟件、硬件、軟硬件組合和技術服務。其中,報告期內軟件業務在營收中占比分別為55.9%、36.7%、27.1%及14.8%;硬件分別為8.28%、6.18%、29.9%、23.53%;軟硬件組合分別為10.32%、50.41%、41.35%、60.78%;技術服務分別為25.5%、6.45%、1.6%、0.87%。

同時,依圖科技來自前五大客戶的收入占營收比例逐步擴大。2017年-2020年上半年,前五大客戶對其營收占比分別為35.12%、33.09%、51.12%及62.02%。意味著依圖科技對頭部客戶的依賴加強、獲客能力減弱。

值得注意的是,依圖科技因業務規模持續擴大,且受行業供貨特點掣肘,公司存貨逐年增長。報告期各期末存貨賬面價值分別為3237.15萬元、7473.14萬元、2.60億元及2.89億元,占當期末流動資產比例分別為3.34%、3.47%、16.03%及10.84%,同時存貨跌價準備分別為0萬元、730.90萬元、1596.31萬元及2573.14萬元。

此外,依圖科技借貨余額也呈增長趨勢,且占庫存商品余額的比例較高。公司庫存商品包括備貨庫存商品和借貨,其中,借貨余額從2017年-2020年上半年分別為817.83萬元、3009.88萬元、1.43億元及1.53億元,占各期末庫存商品余額比例分別為26.36%、59.64%、65.16%及66.54%,占各期末存貨余額比例分別為25.26%、36.69%、51.88%及48.56%。

報告期各期末,依圖科技應收賬款持續增長。2017年-2020年上半年的應收賬款賬面價值分別為2568.66萬元、2.49億元、5.53億元和6.87億元,其中,2020年6月末應收賬款賬面價值占流動資產的比重達到25.73%。

【發行CDR“赴考”科創板續命】

作為紅籌公司,依圖科技此次擬采取公開發行CDR(中國存托憑證)并在科創板上市,本次發行前,公司總股本為2.06億股。

根據披露的科創板IPO方案,依圖科技本次擬向存托人發行不超過3640.71萬股A類普通股股票,作為擬轉換為CDR的基礎股票中,占CDR發行后總股本的比例不低于10%,基礎股票與CDR之間按照1股/8份CDR的比例進行轉換。且本次發行可以采用超額配售選擇權,采用超額配售選擇權發行股票數量不超過首次公開發行股票數量的15%。

值得一提的是,目前CDR屬于市場創新產品,其未來的交易活躍程度、價格決定機制、投資者關注度等均存在較大的不確定性;同時,由于CDR的交易框架中涉及發行人、存托機構、托管機構等多個法律主體,其交易結構及原理與股票相比更為復雜。

再加之科創板價格決定機制尚未成熟,因此該公司可能存在發行CDR在科創板上市后,CDR的交易價格出現大幅波動的風險。

此外,依圖科技本次公開發行CDR是以新增基礎股票為基礎,倘若未來公司股東將其持有的基礎股票轉換為CDR并在公開市場流通,導致CDR的供給數量將變大,也將可能引起CDR交易價格波動。

對存托憑證持有人而言,由于并非公司直接持股股東,因此不直接享有獲取公司分紅派息以及行使表決權的權利。需由公司向存托機構分紅派息后,存托機構再按照《存托協議》的約定向存托憑證持有人進行分紅。

本次“赴考”科創板,依圖科技由于具有紅籌架構且存在表決權差異安排,因此選擇2.1.3的第一套標準及2.1.4的第一套標準,即預計市值不低于人民幣100億元;同時也滿足《紅籌企業有關通知》中關于營業收入快速增長的標準一。

根據依圖科技2020年6月進行的E3輪融資情況,預計其市值不低于100億元。同時,2019年度營收為7.17億元,最近3年(2017-2019年)營收復合增長率為222.97%。因此,依圖科技符合并適用上述標準。

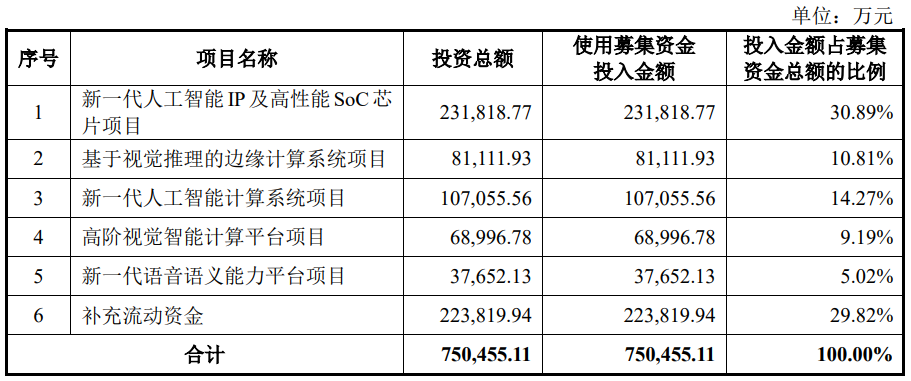

經公司股東大會審議通過,依圖科技本次發行CDR預計將募集資金75.05億元,扣除發行費用后將投用于新一代人工智能IP及高性能SoC芯片項目、基于視覺推理的邊緣計算系統項目、新一代人工智能計算系統項目、高階視覺智能計算平臺項目、新一代語音語義能力平臺項目以及補充流動資金。

圖片來源:依圖科技招股書

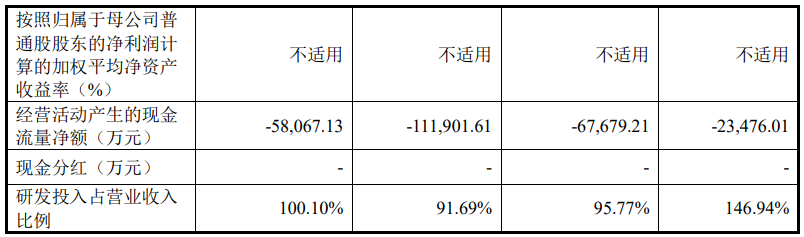

招股書顯示,“吞金獸”依圖科技各報告期末研發費用分別為9927.58萬元、2.85億元、6.55億元和3.81億元,占當期營業收入比例分別為146.94%、95.77%、91.69%和100.10%。

本次募集資金投資項目圍繞公司人工智能技術的研發展開,重點投入在人工智能芯片和算法領域,主要目的為持續提升公司人工智能技術的領先性和產品化能力,從而推出更高效能的人工智能算力產品和更具競爭力的解決方案,驅動公司的業務拓展。

依圖科技表示,本次募集資金的運用有利于提升公司在人工智能芯片及算法等人工智能領域的技術水平,實現已有產品的升級換代和新產品的研發,鞏固公司在人工智能產品上的效能優勢和解決方案的競爭力,幫助公司不斷擴大市場影響力。

關于公司未來的發展戰略,依圖科技表示,公司致力于全面解決機器看、聽、理解和規劃的根本問題,為人工智能的發展和應用普及提供高性能、高密度和通用的算力,滿足云端數據中心、邊緣計算和物聯網不斷增長的智能計算需求。

責任編輯:xj

-

數據中心

+關注

關注

16文章

4696瀏覽量

71967 -

AI

+關注

關注

87文章

30212瀏覽量

268462 -

邊緣計算

+關注

關注

22文章

3068瀏覽量

48652

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論