") 第三代半導(dǎo)體材料的產(chǎn)能和規(guī)模高速增長,產(chǎn)業(yè)發(fā)展總體趨勢(shì)向好

第三代半導(dǎo)體材料的產(chǎn)能和規(guī)模高速增長,產(chǎn)業(yè)發(fā)展總體趨勢(shì)向好

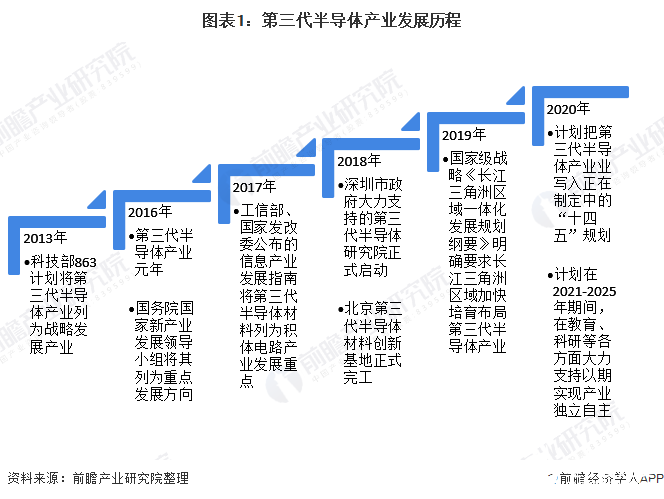

1、發(fā)展歷程分析:2016年為第三代半導(dǎo)體產(chǎn)業(yè)元年

第三代半導(dǎo)體指禁帶寬度大于2.2eV的半導(dǎo)體材料,也稱為寬禁帶半導(dǎo)體材料。半導(dǎo)體材料共經(jīng)歷了三個(gè)發(fā)展階段:第一階段是以硅(Si)、鍺(Ge)為代表的第一代半導(dǎo)體材料;

第二階段是以砷化鎵(GaAs)、磷化銦(InP)等化合物為代表;而以氮化鎵(GaN)、碳化硅(SiC)、等寬帶半導(dǎo)體原料為主的第三代半導(dǎo)體材料,可以被廣泛應(yīng)用于消費(fèi)電子、照明、新能源汽車、導(dǎo)彈、衛(wèi)星等各個(gè)領(lǐng)域,且具備眾多的優(yōu)良性能,可突破第一、二代半導(dǎo)體材料的發(fā)展瓶頸,隨著技術(shù)的發(fā)展有望全面取代第一、二代半導(dǎo)體材料。

我國第三代半導(dǎo)體產(chǎn)業(yè)發(fā)展緣自2013年科技部863計(jì)劃,計(jì)劃將之列為戰(zhàn)略發(fā)展產(chǎn)業(yè)。2016年國務(wù)院國家新產(chǎn)業(yè)發(fā)展領(lǐng)導(dǎo)小組將其列為重點(diǎn)發(fā)展方向,除此之外,福建等27個(gè)地區(qū)陸續(xù)推出近30條第三代半導(dǎo)體產(chǎn)業(yè)相關(guān)政策,2016年為第三代半導(dǎo)體產(chǎn)業(yè)元年。

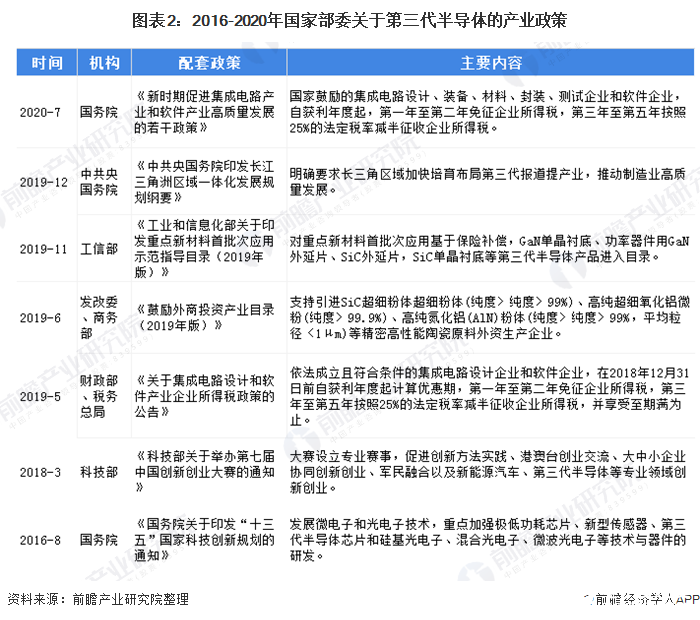

2019年,國家級(jí)戰(zhàn)略《長江三角洲區(qū)域一體化發(fā)展規(guī)劃綱要》明確要求長江三角洲區(qū)域加快培育布局第三代半導(dǎo)體產(chǎn)業(yè)。2020年,我國計(jì)劃把大力支持發(fā)展第三代半導(dǎo)體產(chǎn)業(yè),寫入正在制定中的“十四五”規(guī)劃,計(jì)劃在2021-2025年期間,在教育、科研、開發(fā)、融資、應(yīng)用等各個(gè)方面,大力支持發(fā)展第三代半導(dǎo)體產(chǎn)業(yè),以期實(shí)現(xiàn)產(chǎn)業(yè)獨(dú)立自主。

對(duì)于第三代半導(dǎo)體的發(fā)展,國內(nèi)高度重視。2019年12月,國家級(jí)戰(zhàn)略《長江三角洲區(qū)域一體化發(fā)展規(guī)劃綱要》明確要求加快培育布局第三代半導(dǎo)體產(chǎn)業(yè),推動(dòng)制造業(yè)高質(zhì)量發(fā)展。

2020年7月,《新時(shí)期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》指出國家鼓勵(lì)的集成電路設(shè)計(jì)、裝備、材料、封裝、測試企業(yè)和軟件企業(yè),自獲利年度起,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅。2020年,我國計(jì)劃把大力支持發(fā)展第三代半導(dǎo)體產(chǎn)業(yè),寫入正在制定中的“十四五”規(guī)劃。

2、產(chǎn)業(yè)鏈分析:各環(huán)節(jié)均有較多企業(yè)參與

第三代半導(dǎo)體材料主要以氮化鎵(GaN)、碳化硅(SiC)為主。碳化硅(SiC)生產(chǎn)過程分為SiC單晶生長、外延層生長及器件制造三大步驟,對(duì)應(yīng)的是產(chǎn)業(yè)鏈襯底、外延、器件與模組三大環(huán)節(jié)。

GaN產(chǎn)業(yè)鏈按環(huán)節(jié)分為Si襯底(或GaN單晶襯底、SiC、藍(lán)寶石)、GaN材料外延、器件設(shè)計(jì)、器件制造、封測以及應(yīng)用。各個(gè)環(huán)節(jié)國內(nèi)均有企業(yè)涉足,如在射頻領(lǐng)域,SiC襯底生產(chǎn)商有天科合達(dá)、山東天岳等,GaN襯底有維微科技、科恒晶體、鎵鋁光電等公司。

外延片涉足企業(yè)有晶湛半導(dǎo)體、聚能晶源、英諾賽科等。蘇州能訊、四川益豐電子、中科院蘇州納米所等公司則同時(shí)涉足多環(huán)節(jié),力圖形成全產(chǎn)業(yè)鏈公司。

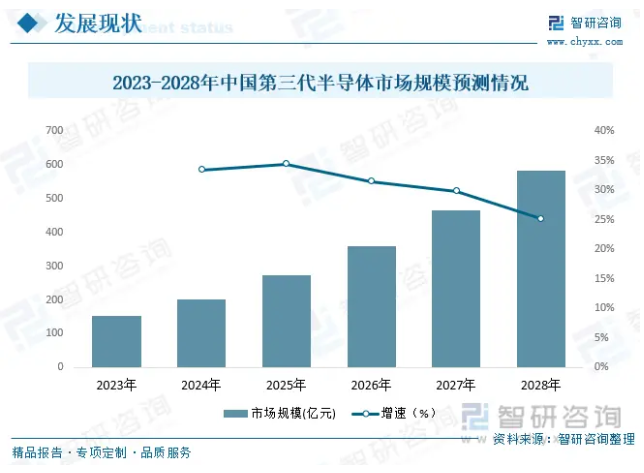

3、市場規(guī)模:產(chǎn)能、規(guī)模高速增長

第三代半導(dǎo)體材料是5G時(shí)代的主要材料,與傳統(tǒng)的第一代、第二代半導(dǎo)體材料硅(Si)和砷化鎵(GaAs)相比,第三代半導(dǎo)體具有禁帶寬度大、擊穿電場高、熱導(dǎo)率大等獨(dú)特性能,使其在光電器件、電力電子、射頻微波器件等方面展現(xiàn)出巨大的潛力。

在國家政策的大力支持下,國內(nèi)第三代半導(dǎo)體產(chǎn)線陸續(xù)開通,產(chǎn)能不斷增加。據(jù)CASA Research不完全統(tǒng)計(jì),2019年,國內(nèi)主要企業(yè)Si基GaN外延片(不含LED)折算6英寸產(chǎn)能約為20萬片/年,Si基GaN器件(不含LED)折算6英寸產(chǎn)能約為19萬片/年。SiC基GaN外延片折算4英寸產(chǎn)能約為10萬片/年,SiC基GaN器件折算4英寸產(chǎn)能約為8萬片/年。

SiC方面,國內(nèi)主要企業(yè)導(dǎo)電型SiC襯底折合4英寸產(chǎn)能約為50萬片/年,半絕緣SiC襯底折合4英寸產(chǎn)能約為寸產(chǎn)能約為20萬片/年;SiC外延片折算6英寸產(chǎn)能約為20萬片/年。

2016-2019年我國SiC、GaN電力電子產(chǎn)業(yè)值持續(xù)提高。據(jù)CASA初步統(tǒng)計(jì),2019年,我國SiC、GaN電力子和微波射頻產(chǎn)值(供給)超過60億元。2019年我國SiC、GaN電力子產(chǎn)值規(guī)模達(dá)26億元,同比增長84%。

GaN微波射頻產(chǎn)值方面,2016年9月科技部立項(xiàng)國家重點(diǎn)研發(fā)計(jì)劃,旨在針對(duì)5G通信需求,建立開放的工藝代工線,實(shí)現(xiàn)GaN器件與電路在通信系統(tǒng)的應(yīng)用,推動(dòng)我國第三代半導(dǎo)體在射頻功率領(lǐng)域的可持續(xù)發(fā)展。我國GaN微波射頻產(chǎn)值不斷增長,據(jù)CASA,2019年我國GaN微波射頻產(chǎn)值規(guī)模近38億元,同比增長74%。

4、應(yīng)用市場分析:主要應(yīng)用于消費(fèi)類電源和新能源汽車

從各應(yīng)用市場來看,中國SiC、GaN電力電子器件主要應(yīng)用于新能源汽車、消費(fèi)類電源和工商業(yè)電源應(yīng)用。在消費(fèi)電子方面,快充電源作為新應(yīng)用帶來較大的市場。

新能源汽車方面,我國作為全球最大的新能源汽車市場,隨著下游特斯拉開始大量推進(jìn)SiC解決方案,國內(nèi)的廠商也快速跟進(jìn),以比亞迪為代表的整車廠商開始全方位布局,推動(dòng)第三半導(dǎo)體器件在汽車領(lǐng)域的發(fā)展。

5、投資布局分析:投資熱度居高不下

2019年,國內(nèi)第三代半導(dǎo)體產(chǎn)業(yè)投資熱度居高不下。據(jù)CASA,SiC投資14起,涉及金額220.8億元;GaN投資3起,涉及金額45億元。全年已披露的投資擴(kuò)產(chǎn)金額達(dá)到265.8億元(不含光電),較2018年同比增長60%。

具體看國內(nèi)部分重點(diǎn)第三代半導(dǎo)體領(lǐng)域投資項(xiàng)目,2020年7月,長沙三安光電第三代半導(dǎo)體項(xiàng)目總投資160億元,主要建設(shè)具有自主知識(shí)產(chǎn)權(quán)的襯底(碳化硅)、外延、芯片及封裝產(chǎn)業(yè)生產(chǎn)基地。項(xiàng)目建成達(dá)產(chǎn)后將形成超百億元的產(chǎn)業(yè)規(guī)模,并帶動(dòng)上下游配套產(chǎn)業(yè)產(chǎn)值預(yù)計(jì)逾千億元。

2020年6月,深圳市同力實(shí)業(yè)有限公司坪山半導(dǎo)體產(chǎn)業(yè)園(多彩)項(xiàng)目預(yù)計(jì)投資50億元,園區(qū)將集聚第三代半導(dǎo)體上下游產(chǎn)業(yè)鏈,形成集聚發(fā)展態(tài)勢(shì)。坪山集成電路及第三代半導(dǎo)體產(chǎn)業(yè)集聚已經(jīng)漸成規(guī)模,集聚了中芯國際、比亞迪(中央研究院)、昂納科技、金泰克、基本半導(dǎo)體、拉普拉斯等重點(diǎn)企業(yè)。

區(qū)域方面,我國第三代半導(dǎo)體產(chǎn)業(yè)初步形成了京津冀魯、長三角、珠三角、閩三角、中西部等五大重點(diǎn)區(qū)域。據(jù)CASA,2015年下半年-2019年底期間,長三角區(qū)域第三代半導(dǎo)體產(chǎn)業(yè)具備集聚優(yōu)勢(shì),投資金額較多,達(dá)到715億元,其中2019年投資總額超過107億元,占比達(dá)到43%,其次為中西部區(qū)域,占比達(dá)25%。

我國第三代半導(dǎo)體發(fā)展雖然較晚,但是發(fā)展速度較快。當(dāng)前第三代半導(dǎo)體產(chǎn)業(yè)政策呈現(xiàn)利好趨勢(shì)、產(chǎn)業(yè)鏈日趨完善、眾多企業(yè)積極參與,國內(nèi)第三代半導(dǎo)體產(chǎn)線、產(chǎn)能不斷增加,市場規(guī)模持續(xù)增加,應(yīng)用市場不斷拓展,投資熱度持續(xù)高漲。整體而言,對(duì)于2020年的第三代半導(dǎo)體產(chǎn)業(yè)發(fā)展,總體趨勢(shì)向好。

責(zé)任編輯:gt

-

集成電路

+關(guān)注

關(guān)注

5381文章

11381瀏覽量

360850 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27004瀏覽量

216268 -

封裝

+關(guān)注

關(guān)注

126文章

7778瀏覽量

142719

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

江西薩瑞微榮獲"2024全國第三代半導(dǎo)體制造最佳新銳企業(yè)"稱號(hào)

第三代半導(dǎo)體的優(yōu)勢(shì)和應(yīng)用

第三代半導(dǎo)體和半導(dǎo)體區(qū)別

芯干線科技出席第三代半導(dǎo)體技術(shù)與產(chǎn)業(yè)鏈創(chuàng)新發(fā)展論壇

第三代半導(dǎo)體市場規(guī)模持續(xù)增長,2024慕尼黑上海電子展提供產(chǎn)業(yè)發(fā)展探討平臺(tái)

2024北京(國際)第三代半導(dǎo)體創(chuàng)新發(fā)展論壇即將召開

一、二、三代半導(dǎo)體的區(qū)別

深圳第三代半導(dǎo)體材料產(chǎn)業(yè)園揭牌 重點(diǎn)布局6英寸碳化硅單晶襯底和外延生產(chǎn)線

深圳第三代半導(dǎo)體碳化硅材料生產(chǎn)基地啟用

新華錦第三代半導(dǎo)體碳材料產(chǎn)業(yè)園選址平度市

2023年第三代半導(dǎo)體融資超62起,碳化硅器件及材料成投資焦點(diǎn)

第三代半導(dǎo)體龍頭涌現(xiàn),全鏈布局從國產(chǎn)化發(fā)展到加速出海

第三代半導(dǎo)體的發(fā)展機(jī)遇與挑戰(zhàn)

?第三代半導(dǎo)體之碳化硅行業(yè)分析報(bào)告

是德科技第三代半導(dǎo)體動(dòng)靜態(tài)測試方案亮相IFWS

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論