") 風電市場金風科技和上海電氣兩家企業(yè)的現(xiàn)況如何

風電市場金風科技和上海電氣兩家企業(yè)的現(xiàn)況如何

風電作為國家戰(zhàn)略發(fā)展行業(yè),近年來競爭如火如荼;而作為風電行業(yè)的佼佼者-金風科技和上海電氣,更是你追我趕。本文將從發(fā)展現(xiàn)狀、經(jīng)濟效益、銷售結(jié)構(gòu)和研發(fā)等角度進行對比。

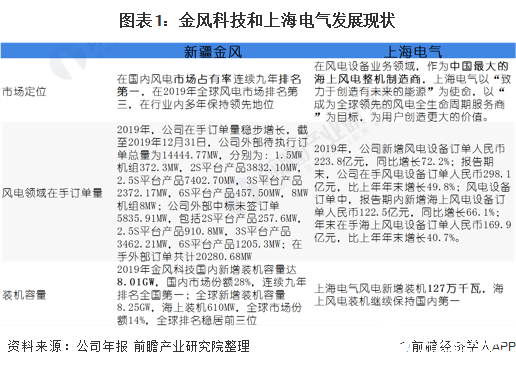

金風科技和上海電氣發(fā)展現(xiàn)狀

從發(fā)展現(xiàn)狀來看,金風科技的風電市場占有率已經(jīng)連續(xù)9年排名第一,在全球則是可以排到前三。而上海電氣是中國最大的海上風力整理制造商,其在全球也是眾多制造商的佼佼者。從裝機容量來看,金風科技在2019年新增裝機容量達到8.01GW,而上海電氣風電新增裝機達到1.27GW。

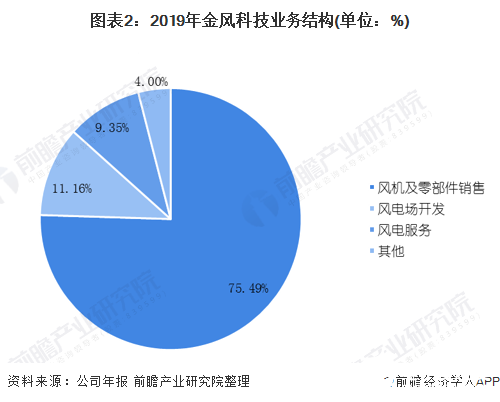

在2019年,金風科技的營業(yè)收入有75.49%是來自于風機及零部件銷售,其次是風電場開發(fā),占比11.16%。

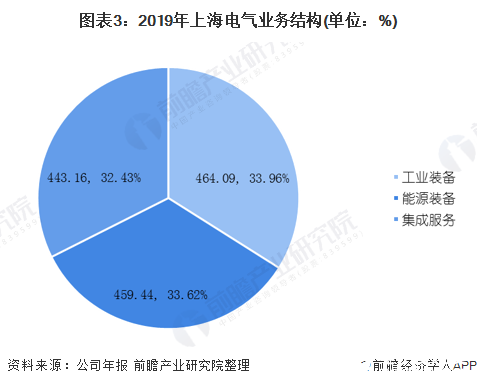

在2019年,上海電氣的業(yè)務(wù)風味工業(yè)裝備、能源裝備和集成服務(wù)三大板塊。其中,能源裝備板塊實現(xiàn)營業(yè)收入人民幣459.44億元,較上年增長12.06%,主要得益于風電業(yè)務(wù)增長較快,以及2019年度內(nèi)將天沃科技納入合并范圍所致;2019年內(nèi)能源裝備板塊毛利率為17.7%,比上年減少2.48個百分點,主要是燃煤發(fā)電設(shè)備市場競爭激烈,訂單價格下降使得燃煤發(fā)電設(shè)備毛利率有所下降。

金風科技VS上海電氣 經(jīng)濟效益

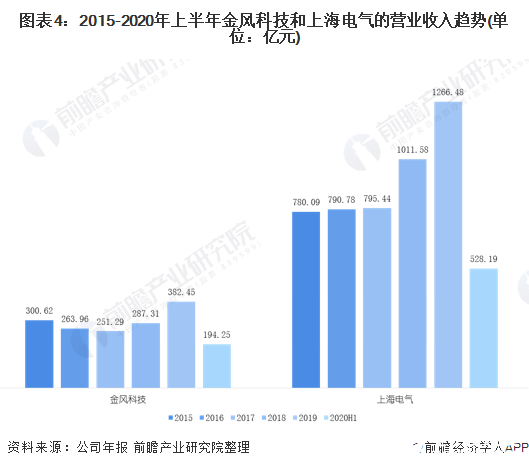

——上海電氣作為多樣性業(yè)務(wù)板塊的制造商營業(yè)收入遠超金風科技

從營業(yè)收入來看,2015-2020年上半年上海電氣的營業(yè)收入遠超過金風科技。在2019年,金風科技和上海電氣都較于2018年有一個顯著的提升;金風科技2019年實現(xiàn)營業(yè)收入382.45億元,較于2018年的287.31億元上升了33.11%,其中風力發(fā)電機組及零部件銷售收入為人民幣288.7億元,同比上升29.81%;2019年實現(xiàn)對外銷售機組容量8171.02MW,同比上升39.41%,其中2.5S機組銷售容量明顯增加,銷售容量占比由2018年的12.71%增至28.80%。而對于上海電氣來看,2019年實現(xiàn)營收1266.48億元,相比于2018年的1011.58億元,同比上升26.45%;在能源裝備板塊,其實現(xiàn)營業(yè)收入人民幣459.44億元,較上年增長12.06%,主要得益于風電業(yè)務(wù)增長較快,以及2019年度內(nèi)將天沃科技納入合并范圍所致。結(jié)合2020年上半年的數(shù)據(jù)來看,由于新冠肺炎疫情的影響,金風科技和上海電氣的營業(yè)收入或?qū)⒊尸F(xiàn)小幅度增長趨勢。

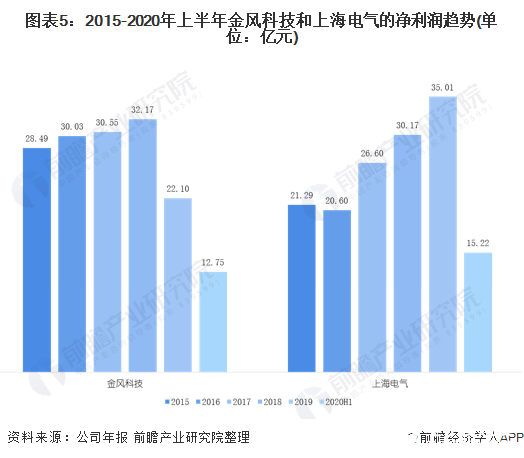

——金風科技的凈利潤歷年來遠超上海電氣 但2019年實現(xiàn)反超

從凈利潤來看,金風科技和上海電氣的凈利潤都維持在20億元以上,但金風科技前幾年的表現(xiàn)更勝一籌。2015-2018年,金風科技的凈利潤都遠遠超過上海電氣;直到2019年,上海電氣以35.01億元遠超過金風科技的22.10億元;系由于上海電氣在2019年合并了天沃科技的財務(wù)數(shù)據(jù)和營業(yè)額的上升所致其凈利潤大幅度增加。而金風科技2019年的凈利潤僅為22.1億元,同比下降了31.3%,系由于營業(yè)成本大幅度攀升所致。

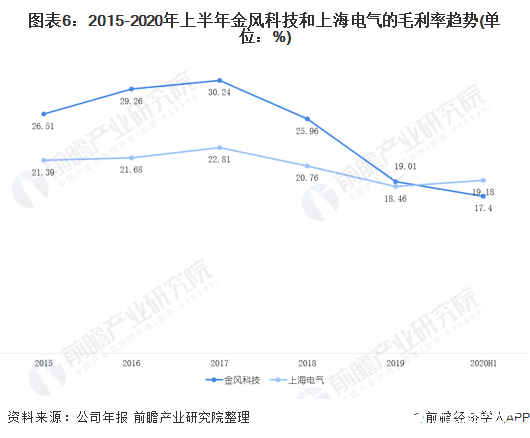

——金風科技的毛利率略高于上海電氣

從毛利率來看,2015-2020年上半年,金風科技和上海電氣的寶利率都呈現(xiàn)波動趨勢。2015-2017年,金風科技和上海電氣的毛利率呈現(xiàn)逐年攀升趨勢,在2017年達到峰值隨之下跌至2019年的19%左右。單從企業(yè)角度來看,金風科技的毛利率一直超過上海電氣;金風科技維持在20%-30%,而上海電氣則是維持在17%-23%之間。在2020年上半年,金風科技繼續(xù)呈現(xiàn)下跌趨勢,而上海電氣則是呈現(xiàn)了上升趨勢。

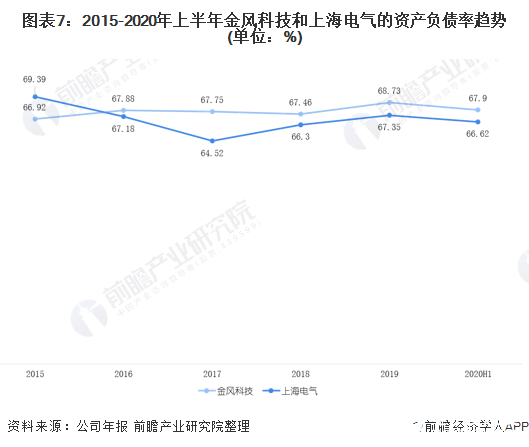

——金風科技和上海電力的資產(chǎn)結(jié)構(gòu)都偏向債務(wù)融資

從資產(chǎn)負債率來看,2015-2020年上半年金風科技和上海電氣都維持在65%-70%之間。整體來看,資產(chǎn)負債率些許偏高,債權(quán)人風險較高,應適當利用金融融資等方式調(diào)整資產(chǎn)結(jié)構(gòu)。查看已獲利息倍數(shù)數(shù)據(jù),金風科技和上海電氣均可以承擔其利息支出。

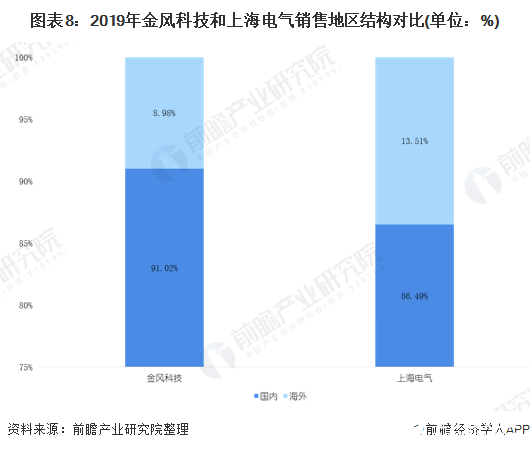

金風科技和上海電氣銷售地區(qū)結(jié)構(gòu)不相上下 但海外地區(qū)上海電氣更勝一籌

從銷售地區(qū)結(jié)構(gòu)來看,金風科技和上海電氣的銷售布局都遍布全球。不僅僅在國內(nèi)市場如火如荼,還是海外地區(qū)發(fā)光發(fā)熱。在2019年,金風科技在海外市場,國際業(yè)務(wù)新增銷售訂單1.4GW,創(chuàng)歷史新高;越南近海項目簽訂297MW訂單,實現(xiàn)近海業(yè)務(wù)突破。加拿大、意大利、越南三個市場實現(xiàn)首單突破。在國際大客戶拓展方面,加強并優(yōu)化國際大客戶的管理工作,繼2018年進入EDFR、Engie、E.ON、EnelGreenPower、EDPR五家國際大客戶的供應商名單后,2019年實現(xiàn)與Engie、Enel、E.ON在美國、智利和意大利市場的訂單突破;其在國內(nèi)市場銷售占當年總銷售額的比重達到91.02%,海外市場銷售則達到8.98%。

對于上海電氣而言,其在中國大陸實現(xiàn)1102.81億元的營業(yè)的收入,占比總營業(yè)收入比重為86.49%;海外占比13.51%。相比較于2018年,海外營業(yè)收入上升了53.21%,是由于2019年海外工程項目實現(xiàn)收入有所增加所引起。

金風科技VS上海電氣 研發(fā)支出上海電氣更勝一籌

從研發(fā)支出來看,金風科技和上海電氣都使用2%-4%的營業(yè)收入比投入研發(fā)。具體來看,金風科技在2019年投入研發(fā)金額為9.46億元,占當年營業(yè)收入比重為2.47%;而徐工則是投入40.88億元作為研發(fā)資金,占當年營業(yè)收入比重的3.23%。整體來看,2018-2020年上半年金風科技和上海電氣的研發(fā)支出都呈現(xiàn)下跌趨勢。

從研發(fā)現(xiàn)狀來看,金風科技和上海電氣都有自己的研發(fā)中心,并且完善了其產(chǎn)品多樣化的特點。具體來看,金風科技聯(lián)合7大研發(fā)中心加快了產(chǎn)品技術(shù)個并且推動了技術(shù)創(chuàng)新及數(shù)字化的轉(zhuǎn)型;以GW3S為例子,其在柔性容量、機組智能化、發(fā)電量提升等方面都有了顯著的改善從而導致在北美、南美、中東等國家實現(xiàn)了訂單增長加快。而上海電氣則是通過其風云智能能源系統(tǒng)已經(jīng)接入了超過3千臺風力發(fā)電機組,可以大大提升風電場的運維效率從而提升發(fā)電量。

責任編輯:gt

-

能源

+關(guān)注

關(guān)注

3文章

1574瀏覽量

43423 -

風電

+關(guān)注

關(guān)注

2文章

303瀏覽量

22694

發(fā)布評論請先 登錄

相關(guān)推薦

CET中電技術(shù)為上海地鐵部署電氣火災監(jiān)控系統(tǒng)

三星退出LED業(yè)務(wù):為新入局者與市場變革帶來機遇

兩家知名機構(gòu)對RedCap預測數(shù)據(jù)嚴重沖突,應該如何看待?

CET中電技術(shù)邀您參加2024上海建筑電氣學術(shù)年會

森源電氣中標金風科技北京天潤10600kVA大容量箱變項目

韓國兩家AI芯片制造商將尋求合并

全國制造業(yè)單項冠軍!中車時代電氣旗下兩家企業(yè)上榜

兩相電改成三相電步驟

惠普科技(上海)有限公司注銷,對其他兩家公司無影響

兩家設(shè)備廠商2023年業(yè)績營利雙增

兩家企業(yè)有關(guān)LED項目的最新進展

金風助力浙江首次生產(chǎn)海上風電“國之重器”

突發(fā)!全球第二大射頻MEMS公司出售兩家中國工廠,加碼傳感器業(yè)務(wù)!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論