新能源行業快可電子擬科創板IPO

新能源行業快可電子擬科創板IPO

11月11日,資本邦獲悉,蘇州快可光伏電子股份有限公司(以下簡稱:快可電子)的科創板IPO申請已于11月10日獲上交所受理,海通證券股份有限公司擔任保薦機構。

圖片來源:上交所網站

快可電子始終專注于新能源行業太陽能光伏組件及光伏電站的電氣保護和連接領域,主要從事光伏接線盒和光伏連接器的研發、生產和銷售。公司致力于持續為客戶提供光伏電池組件電流傳輸、旁路保護和連接一體化的光伏接線盒和連接器系列產品。

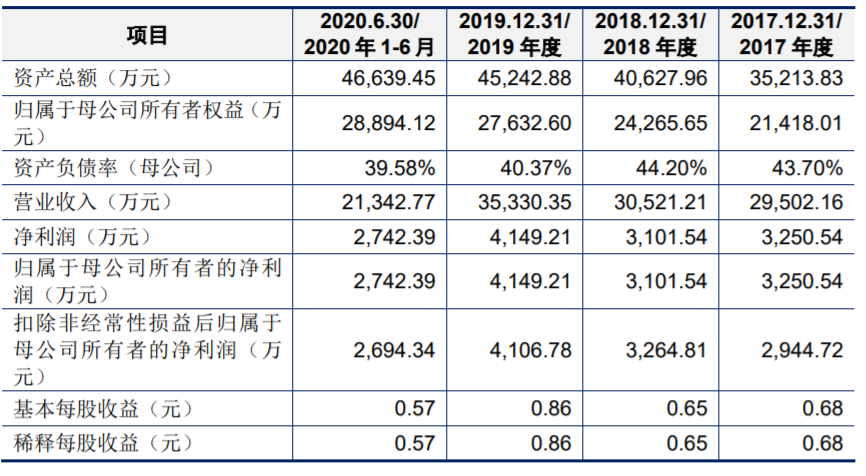

招股書財務數據顯示,2017年至2020年上半年,快可電子分別實現營業收入2.95億元、3.05億元、3.53億元和2.13億元;實現歸屬于母公司所有者的凈利潤3,250.54萬元、3,101.54萬元、4,149.21萬元和2,742.39萬元。

圖片來源:快可電子招股書

根據《上海證券交易所科創板股票上市規則》第2.1.2條之要求,快可電子選擇其第一項上市標準,即:“預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。

根據中審眾環會計所出具的眾環審字[2020]012812號《審計報告》,公司2018年、2019年歸屬母公司股東的凈利潤(扣除非經常性損益前后孰低)分別為3,101.54萬元、4,106.78萬元,合計7,208.32萬元;公司2019年營業收入為35,330.35萬元。

快可電子本次公開發行股票數量不超過1,600萬股,占發行后總股本的比例不低于25%。公司本次發行募集資金扣除發行費用后,將投資于光伏組件智能保護及連接系統擴產項目、研發中心建設項目和補充流動資金,預計募集資金總額為3.31億元。

圖片來源:快可電子招股書

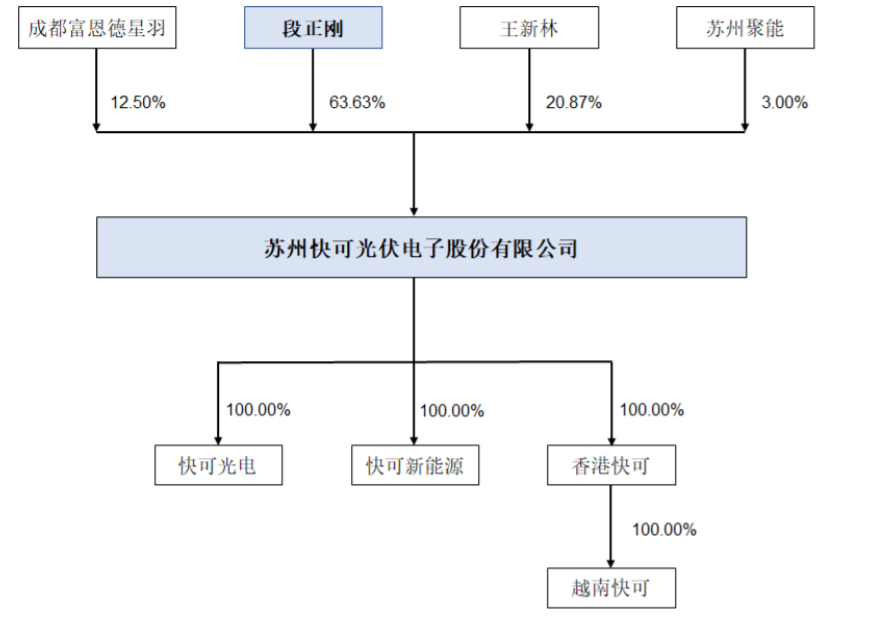

快可電子的控股股東為段正剛,實際控制人為段正剛和侯艷麗夫婦。段正剛現直接持有公司3,054萬股股份,持股比例為63.63%,無間接持有股份,侯艷麗擔任公司董事,未持有公司股份。段正剛持有股份不存在質押或其他有爭議的情況。

圖片來源:快可電子招股書

快可電子坦言,本次科創板IPO存在以下風險:

(一)技術研發風險

作為光伏組件重要組成部分,光伏接線盒和連接器使用的環境、氣候條件多樣,經常處于十分惡劣的天氣與環境中,因此要求光伏接線盒和連接器具有較高的安全性和結構穩定性,良好的耐候性和密封防水性,高電流高電壓承載性等性能,對公司產品性能要求較高。

光伏產業具有技術綜合性強、迭代快、研發投入高、市場競爭激烈等特點,接線盒和連接器作為光伏發電系統的核心部件之一,需要根據光伏行業的發展趨勢和客戶的差異化需求不斷進行技術升級和創新。若公司不能準確把握技術及市場的發展趨勢,不能及時實現研發技術創新,或者新技術未能形成符合市場需求的產品,均會使公司面臨喪失競爭優勢、研發失敗的風險。

(二)受光伏領域產業政策變化影響較大的風險

目前,公司產品主要應用于光伏行業,現階段公司業務高度依賴于下游光伏行業景氣度。

當前階段,我國光伏行業發展仍受產業政策影響較大,尤其是補貼政策,國家對光伏裝機容量、補貼規模、補貼力度的宏觀調控政策和措施將直接影響行業內公司的生產經營。太陽能光伏發電作為一種重要的可再生能源,在全球能源市場已得到普遍認可,但光伏產業政策、政府補貼的金額、期限等隨各國能源發展戰略、社會經濟水平和財政政策等變化而變化。2018年5月,國內光伏“531新政”推出,明確提出提高光伏行業發展質量、加快補貼退坡,光伏補貼的裝機規模和電價標準均下調,給產業鏈企業的經營造成較大不利影響,使得2018年新增裝機量首次出現下滑。

2019年1月,國家能源局發布《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》等政策,長期來看,光伏發電將逐漸進入平價上網時代;短期來看,光伏行業的發展仍然受到國內產業政策影響較大,存在光伏產業政策變動或調整對行業經營產生沖擊的風險。

盡管光伏組件價格下降、光伏電站的建設成本逐漸降低,對政策的依賴程度逐步下降,快可電子受光伏領域國內外產業政策和景氣度影響仍較大,存在因光伏領域產業政策及景氣度發生不利變化,從而對快可電子生產經營產生不利影響的風險。

(三) 國際貿易爭端加劇風險

近年來,歐盟、美國等國家或地區相繼對我國光伏產品發起多輪雙反調查并加征相應雙反稅:2013年歐盟對中國太陽能光伏電池和組件實行雙反措施調查;2011年開始,美國對中國光伏組件實施雙反措施,2018年美國通過“201法案”,將對光伏電池片組件在既有雙反稅基礎上增加“201關稅”。2018年以來,中國面臨的國際貿易環境有所惡化,如果未來中國對外貿易爭端進一步加劇,歐盟、美國、印度等國家或地區與中國發起新的貿易摩擦,或者就中國光伏產品實施更加嚴厲的貿易及關稅政策,將會對公司的產品銷售以及海外業務開拓造成不利影響,公司業績將面臨下滑風險。

(四)毛利率下降風險

2018年光伏“531新政”后,光伏行業部分落后產能淘汰,技術創新與成本下降一定程度上加劇了市場競爭,光伏領域產品市場價格整體呈下降趨勢。報告期內,公司主營業務毛利率分別為23.17%、20.59%、24.54%和25.09%,存在一定波動。雖然光伏行業基本面向好,但如果公司不能保持技術優勢,或者出現成本控制能力下降、原材料價格大幅上升、國內外行業政策發生不利變化、市場競爭進一步加劇等不利情形,公司主營業務毛利率、經營業績將面臨下降風險。

(五)產品銷售價格下降風險

近年來,光伏行業的發展趨勢為降本增效,單位功率電池片價格大幅下降,同時組件配件價格亦有所下降。報告期內,作為光伏組件配件的公司主要產品光伏接線盒的平均銷售價格分別為18.29元/套、18.01元/套、17.44元/套和17.29元/套,光伏連接器平均銷售價格分別為2.64元/對、2.46元/對、2.52元/對和2.49元/對,整體呈現下降趨勢。隨著光伏行業補貼退坡,長遠來看光伏發電將逐步實現平價上網,光伏組件價格仍呈下降趨勢,公司產品面臨銷售價格下降風險。如果公司不能研發創新推出新產品、加強成本管理、提高對供應商議價能力,將會對公司的業績造成不利影響。

(六))應收賬款壞賬風險

報告期各期末,公司應收賬款余額分別為1.21億元、1.13億元、1.15億元和1.39億元,占報告期各期營業收入的比例分別為40.94%、36.94%、32.68%和65.20%。隨著收入規模的增長,公司應收賬款余額可能會進一步上升,如果不能持續有效控制應收賬款、應收票據規模,或者客戶經營狀況發生重大不利變化,不能及時收回賬款,將使公司面臨一定的壞賬風險,并對公司經營業績的持續增長造成不利影響。

責任編輯:xj

-

電子

+關注

關注

32文章

1859瀏覽量

89277 -

光伏

+關注

關注

40文章

2858瀏覽量

68718 -

ipo

+關注

關注

1文章

1190瀏覽量

32543

發布評論請先 登錄

相關推薦

激光錫焊技術在新能源行業的應用

明達MBox20網關賦能新能源行業

武漢新芯集成電路科創板IPO申請獲受理

EMS/PCS/BMS/充電樁/逆變器新能源設備處理器選型-米爾嵌入式

新能源行業鋰離子電池測試

聯蕓科技科創板IPO申請成功過會

微型導軌在新能源行業中的應用優勢!

工商網監

工商網監

評論