我國互聯網行業發展仍處于景氣區間,將進入轉型調整新階段

我國互聯網行業發展仍處于景氣區間,將進入轉型調整新階段

互聯網用戶基礎不斷加強

我國互聯網用戶基礎不斷加強。100M成為寬帶用戶主流選擇。我國光纖用戶規模持續擴大,100M及以上用戶達3.9億戶,占固定寬帶用戶的比重達85.3%,較去年同期提升11.6個百分點。

4G用戶占比超八成。截至2020年3月,我國4G用戶規模達12.8億戶,占移動電話用戶的比重超80%,在全球233個國家和地區中排名第10,遠高于法國(70%)、德國(52%)和全球平均水平(51.5%)。

移動互聯網流量消費保持較快增速

2020年新年以來,直播、短視頻、游戲等移動互聯網應用持續火爆,帶動移動互聯網接入流量消費保持較快增長。截至2020年3月,我國移動互聯網接入流量消費累計達356.6億GB,同比增長39.3%,在去年高基數基礎上繼續快速增長。

2020年3月當月月戶均移動互聯網接入流量達9.5GB,同比增長30.6%,達到近12個月以來最高點,超過美國(6.6GB)、日本(4.5),僅次于印度(10.4)、韓國(10GB),位居全球前列。

用戶上網時長持續增加

隨著網絡資費的持續下滑和互聯網應用體驗的不斷改善,用戶對互聯網的依賴程度進一步加深,用戶上網時長逐年遞增。

2020年,受新冠肺炎疫情影響,網民上網時長有明顯增長。據移動數據和分析公司AppAnnie最新報告顯示,2020年一季度全球移動應用周平均使用時長同比增長20%。截至2020年3月,我國網民的人均每周上網時長達30.8個小時,較2012年提升10個小時。

行業發展仍處于景氣區間

受新冠疫情影響,2020年第二季度,互聯網行業總體增長放緩,反映行業當期發展情況的一致指數為105.62,環比下降0.8個點(2017年Q1=100,下同);反映未來態勢的先行指數為105.95,環比下降1.65個點。指數均大于100,我國互聯網行業發展仍處于景氣區間,一致指數與先行指數均出現下降,表明行業將進入轉型調整的新階段。

營收增速下降至9%

2020年第一季度,我國上市互聯網企業營收總計5712.1億元,同比增長9%,較去年同期下降15個百分點。受疫情影響,超五成企業營收同比負增長,Top10企業同比增速16.5%,較去年同期下降11.5個百分點。

增速降幅明顯擴大。2015-2019年增速分別為45.5%、41.5%、38.1%、30%、22%,年均降幅從3個百分點擴大到8個百分點,2020年一季度增速降至10%以下,呈加速下滑態勢。

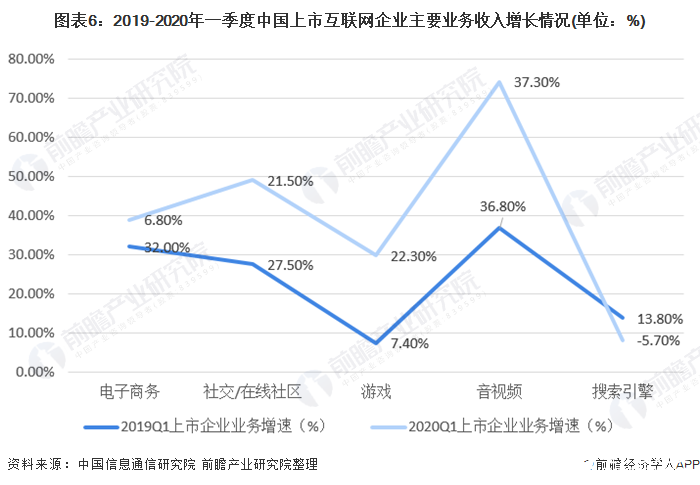

在線教育、醫療健康增速可觀

2020年一季度,電子商務、社交、游戲、音視頻、搜索引擎五類業務合計收入占總收入的比重達85%。電子商務收入同比增長6.8%,增速與去年同期相比斷崖式下滑;社交業務收入同比增長21.5%,增速較去年同期下降6個百分點;游戲業務收入同比增長22.3%,較去年同期大幅提升;音視頻業務收入同比增長37.3%,搜索引擎業務收入同比下降5.7%,增速由正轉負。

新興業務方面,醫療健康、在線教育、房地產等新興業務增長迅猛,增速均超過100%,但目前規模較小,累計占比不足1%,尚未對行業增長形成有效支撐。

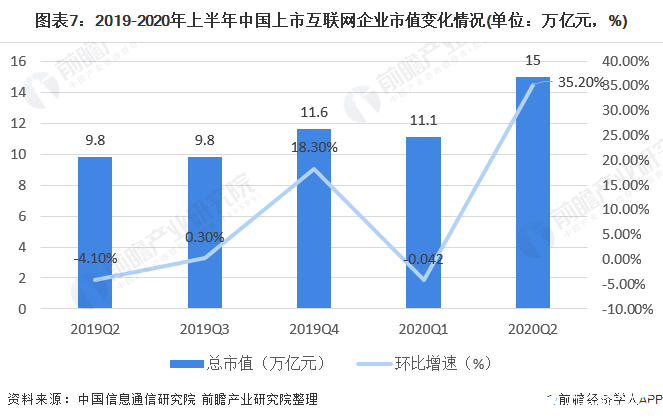

市值出現大幅波動

2020年以來,受新冠肺炎疫情持續蔓延、中美經貿摩擦升級等影響,全球資本市場急挫,美股10天內4次熔斷,A股、美股、港股持續波動。

2020年3月下旬,各國出臺經濟刺激方案,消費者樂觀情緒有所增強,隨著經濟刺激政策生效、新冠肺炎疫情一度出現緩解的趨勢疫苗研發取得進展,美股三大股指在二季度大幅反彈,納斯達克指數單季上漲30%,為2001年以來最大季度漲幅,恒生指數、上證指數上漲3%、8.5%。截至2020年6月30日,我國境內外上市的互聯網企業總市值為15萬億元,環比大漲35.2%。

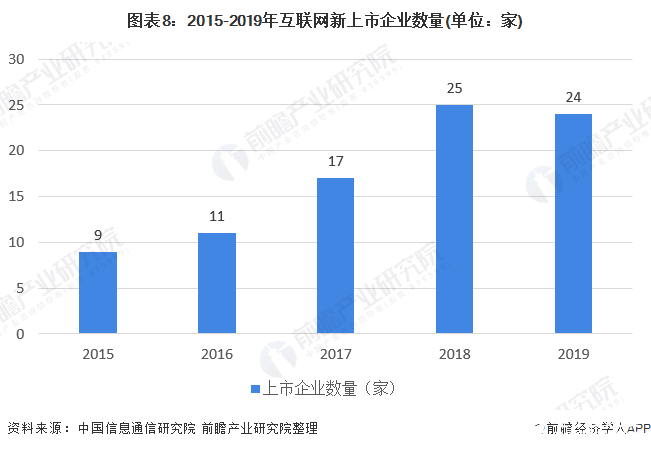

垂直領域龍頭企業積極上市

垂直領域龍頭企業積極上市。2019年,移動互聯網創業迎來收獲期,全年上市互聯網企業共24家,經營范圍涵蓋了電子商務、在線教育、游戲、企業服務等細分領域,包括斗魚、微盟集團、如涵、跟誰學、網易有道等眾垂直多領域龍頭。

上市地點主要為美國紐交所、美國納斯達克交易所和香港港交所,也有金山辦公等部分企業嘗試通過國內科創板上市。2020年一季度共3家互聯網企業在美國上市,分別是金山云、蛋殼公寓及荔枝。

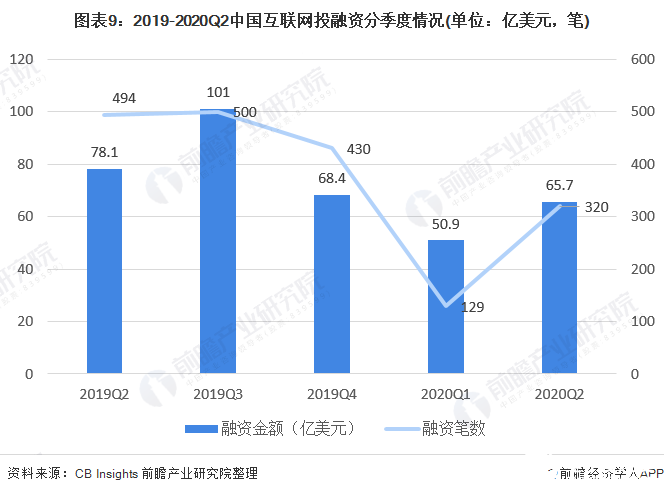

投融資低位徘徊

受疫情影響2020年1、2月份投融資筆數及總交易金額出現斷崖式下滑,但隨著我國疫情控制持續向好并取得階段性成效,3月份融資金額和筆數大幅反彈,4-6月份國內互聯網投融資活躍度持續提升。

2020年前兩季度互聯網行業投融資受疫情影響明顯,與一季度的大幅下跌相比,隨著全球經濟活動復蘇,二季度企業融資逐漸開始回暖。2020年二季度我國融資案例共320起,環比上漲148.1%;披露的總交易金額為65.7億美元,環比上漲36.8%。

熱門領域方面,企業服務、電子商務、在線教育、互聯網金融、廣告營銷、醫療健康等領域保持較高熱度,出行旅游、應用基礎設施、互聯網金融、本地生活、電子商務等領域的投融資金額較上季度呈現明顯增長。

行業新格局正在形成

我國互聯網行業新格局正在形成。2010年以來,我國移動互聯網快速發展,新技術、新業務、新模式迅速迭代,多家互聯網巨頭崛起,基本壟斷流量入口,逐步形成了“兩超多強”的行業格局。

目前,阿里巴巴、騰訊市值均超4萬億元,美團點評、京東、拼多多市值均超7000億人民幣。截至2020年3月底,市值TOP10互聯網企業占全行業比重達81%,阿里健康、騰訊音樂等巨頭生態體系內企業躋身市值排名前十。

責任編輯:gt

-

互聯網

+關注

關注

54文章

11105瀏覽量

103012 -

光纖寬帶

+關注

關注

0文章

54瀏覽量

9886

發布評論請先 登錄

相關推薦

AI汽車發展的新階段、新要素、新挑戰

工業互聯網與人工智能融合創新 解鎖新型工業化

通用人工智能為互聯網行業發展注入了新活力

工業互聯網助推產業數字化轉型

全國工業互聯網平臺應用十大洞察

IPv6專網為行業數智化建設注入新動能

工商網監

工商網監

評論