海康威視優勢仍存,但危機正在逼近

海康威視優勢仍存,但危機正在逼近

海康威視最近似乎遇到了一點麻煩。

自發布了2020年前三季度報告之后,海康威視股價的漲勢便一發不可收拾,連續多日突破新高。作為國內安防領域的龍頭老大,海康威視已經逐漸從疫情的影響之中走出。

但在海康威視股價大漲之時,也有一些不和諧的聲音吹響。

11月5日,海康威視出現了三筆巨額的交易,公司第二大股東龔虹嘉減持7600萬股,套現金額達33.28億元。次日,再度出現了一筆價值24.95億元的大宗交易。雖然此次海康威視并未透露減持方,但市場紛紛預測,可能是龔虹嘉在繼續減持。

為什么業績正在持續向好的,股價也正在穩步上漲的海康威視,會遭到大股東的拋售。又或者說,海康威視當前,正在面臨著一些問題?

快速恢復,為何仍遭拋售?

從海康威視前三季度的財報數據來看,2020第一季度營收94.28億元,同比下滑了5.17%。由于疫情的影響,全球各大安防廠商均受到了不同程度的影響。作為全球安防龍頭的海康威視,也受到了較大影響。

但在第二季度,海康威視迅速扭轉了第一季度的頹勢。第二季度營收約148.42億元,營收同比增長6.16%。第三季度海康威視更是表現出了極強的發展勢頭,第三季度營收177.5億元,同比增長了11.53%。

海康威視這一迅猛的恢復速度著實是令人意外的。

事實上,不僅僅是疫情這一黑天鵝帶來的沖擊,在之前的幾個月,海康威視的利空因素層出不窮。先是被列入實體清單,受到美國的制裁,然后就是供應鏈開始發生轉移、華為大舉入局安防搶占市場,隨后又出現了大股東大幅減持。一時間海康似乎已經掉入了持續衰敗的道路之中。

即便如此,在多方面的利空因素影響之下,海康威視依然能夠從一季度的頹勢之中走出,重新恢復高增長,可見海康威視對于抵抗風險的能力極強,能夠迅速從打擊之中恢復。畢竟要從美國的制裁和疫情打擊之中走出,并不是一件非常容易的事情。

那么為何如今已經保持持續向好之時,卻又再次遭到大股東的拋售呢?

或許這并非是海康威視不再受大股東看好。作為全球領先的安防企業,海康威視自2011年至2019年間連續8年蟬聯全球視頻監控設備市場第一。

在這其中,視頻監控業務是整個安防板塊之中最為重要的一環,占據了約50%的市場。因此海康威視也憑借著視頻監控業務坐上了全球最大的安防廠商寶座。

作為一家全球領先的安防廠商,尤其是還能夠在制裁與疫情之中快速恢復,對于海康威視來說,已經體現了其所擁有的巨大潛力。

大股東龔虹嘉套現海康威視,應該只是簡單的套現動作。畢竟在其拋售之后,海康威視依然被其他機構所看好,最近海康威視連續的大漲,也有很大一部分因素在于有多家機構買入,尤其是高毅資產馮柳所管理的基金以90億元買入海康威視。

優勢仍存,但危機正在逼近

當前,海康威視已經逐漸走出頹勢,開始穩步上漲,但依然需要注意,即便已經成為了安防市場的巨頭,但整個安防行業正在發生改變。海康威視能夠坐上龍頭的位置,這與其所構建的護城河不無關系。

最首先的優勢在于海康威視所擁有著強大的先發優勢。

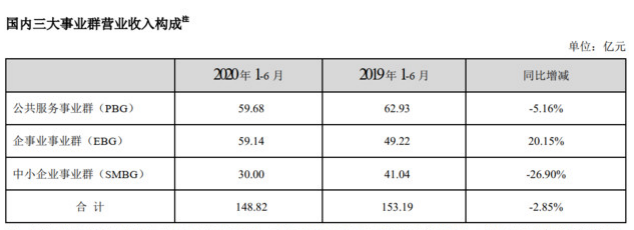

海康威視擁有三大事業群,分別為公共服務事業群(PBG)、中小企業事業群(SMBG)和企事業事業群(EBG)。根據海康2020年半年報中的數據顯示,公共服務事業群(PBG)營收達到59.68億元,占到了其半年總營收的約40%。

這意味著,海康威視的主要營收來源有著極大一部分來自于政府。安防系統擁有著極大的粘性,因而與這類客戶所簽訂的合同都是長期的,并且由于安防系統所自帶的數據安全等問題,要想替換安防系統供應商較為困難。

如果選擇使用海康威視的相關設備,那么所配套的其他安防設備也會一并選擇由海康威視。這就保證了海康威視擁有的基本市場。隨著馬太效應愈發明顯,憑借著海康威視的龍頭地位,市場將持續流向海康威視,這就保證了其市場存量將保持穩定。

其次是海康威視在供應鏈上所擁有的巨大優勢。安防行業對于企業的供應鏈有著極高的要求,由于安防行業自身的特性,每一筆訂單都是不相同的,不同的訂單有著不同的個性化需求,這意味著極其考驗安防企業的供應鏈。

以當前國內最有希望超越海康威視的華為來說,華為可能是目前最有可能達到并威脅到海康威視的存在。相較海康威視而言,華為在軟件技術上達到甚至超過了海康威視,這也是華為能夠與海康威視競爭的一個原因。

但在硬件供應鏈上,由于華為并非完全只專注于安防,而海康威視在視頻監控行業深耕多年,在規模以及渠道的構建上是華為所無法比擬的。

海康威視能夠在全球安防龍頭的位置坐穩多年,就是靠著其構建的強大護城河,不僅僅幫助其不斷愈發強大的同時,更是攔住了競爭者對其發起的沖擊。

隨著互聯網化的不斷深入,海康威視的這一條護城河逐漸開始松動,以智能安防為核心的新一代安防技術正逐漸走向市場。一大批新的挑戰者開始挑戰海康威視的龍頭地位。

智能安防崛起,警鐘已響

在海康威視半年報中,有一項數據非常值得關注,那就是企事業事業群(EBG)的營收同比大增20%至59.14億元。一躍成為與海康威視此前的核心營收來源公共服務事業群(PBG)相差無幾。

公共服務事業群(PBG)的主要客戶來源為政府單位,而企事業事業群(EBG)的主要客戶來源則為大型企事業單位。

半年報中的數據表明,PBG的收入在未來的一段時間里將會出現下降或者負增長,而EBG的客戶大型企事業單位在疫情之中,向著智能化、自動化的方向發展改造,這將對海康威視的智慧業務形成一定的增長優勢。

智能安防必然會成為未來安防行業發展的主流方向,作為安防龍頭的海康威視,如果在智能化的進程上落后一步,這對它來說,結果可能是致命的。

競爭者已經接連浮現。以曠視、商湯為代表的AI四小龍可謂是海康威視的強大競爭對手。憑借著在AI技術上的強大優勢,AI四小龍在人臉識別等配套技術上對海康威視造成了極大的競爭壓力。

AI人臉識別技術是智能安防目前影響最為深刻的一項技術。如今已經有越來越多的人臉識別設備深入到安防體系之中,尤其是疫情之后,更是加速了AI人臉識別技術的深入。

智能識別是否戴口罩、快速檢測體溫等技術在疫情中得到了廣泛的應用。在這其中,很大一部分的識別設備是由AI四小龍中的企業所提供。這無疑為海康威視敲響了警鐘。

不僅是技術上,在硬件上海康威視也遭遇了勁敵。有數據估計,華為海思所生產的安防芯片占到了全球約70%—80%的市場份額。

一但華為正式大規模入局安防行業,在芯片上其能夠實現一定的程度的自己自足。而海康威視在核心的芯片上,依然依賴著進口。

近幾年隨著人工智能、大數據、云計算及物聯網等技術不斷的應用至安防領域,智能安防已經成為了安防行業最大的技術變革點。疫情的爆發也加速了阿里云、騰訊云、百度等云計算廠商推出了智能安防解決方案,這再度對海康威視形成了巨大的威脅。

越來越多的競爭對手正在不斷涌入進安防領域,海康威視的龍頭寶座也開始愈發松動。

危機仍存,但未來可期

在短時間內,智能安防的落地仍然需要時間的沉淀,加上技術還遠遠沒有達到完全成熟的地步,這就給海康威視留下了充足的時間進行應對。

對于海康威視來說,當前威脅它的,并非是越來越多的競爭對手以及市場的壓力。從海康威視能夠在疫情沖擊、實體清單制裁、競爭加劇中仍然能夠快速恢復,重新保持快速增長中可以看出,海康威視有著對抗壓力的強大韌性。

要想繼續保持住自身穩固的領先地位,智能安防無疑是必須要著重發展的。隨著智能安防的快速深入,一但落后, 那么海康威視將會被眾多競爭者所追上。這是海康威視當前也是在未來的一段時間里極為需要重視的問題。

作為行業龍頭,海康威視不可能沒有發覺行業發展的新趨勢,現在的我們,只能期待海康威視能夠再次帶給我們驚喜,就如同其從年初的頹勢中快速走出一般。

責任編輯:xj

-

芯片

+關注

關注

453文章

50403瀏覽量

421806 -

智能安防

+關注

關注

13文章

641瀏覽量

53090 -

海康威視

+關注

關注

16文章

413瀏覽量

73143

發布評論請先 登錄

相關推薦

海康威視攜手合作伙伴共同推動水網建設場景數字化

海康威視入選2024“鼎革獎”數字化轉型先鋒榜

海康威視推出抗振系列攝像機

浙大與海康威視合作再添新成果

中國鐵塔攜手海康威視推動千行百業數字化建設

華東材料與海康威視簽署戰略合作協議

海康威視助力電裝(杭州)打造智能工廠

國網智能與海康威視達成戰略合作

海康威視助力快遞行業場景數字化

海康威視英國銷售逆勢增長

2023年海康威視實現營收893.4億元,同比增長7.42%

工商網監

工商網監

評論