我國政策加速3D打印行業發展,預計2020年規模將超過200億元人民幣

我國政策加速3D打印行業發展,預計2020年規模將超過200億元人民幣

1、中國3D打印行業發展現狀分析

——全球熱帶動中國熱

增材制造技術起源于美國,1940年,Perera提出了切割硬紙板并逐層粘結成三維地形圖的方法,直到20世紀80年代末,3D打印制造技術實現了根本性發展。1988年美國科學家Hull獲得光固化技術的發明專利,并成立了全球首家增材制造公司3D Systems。

21世紀開始,隨著工藝、材料和裝備的日益成熟,增材制造技術的應用范圍由模型和原型制造進入產品快速制造階段,在航空航天等高端制造領域得到規模應用。

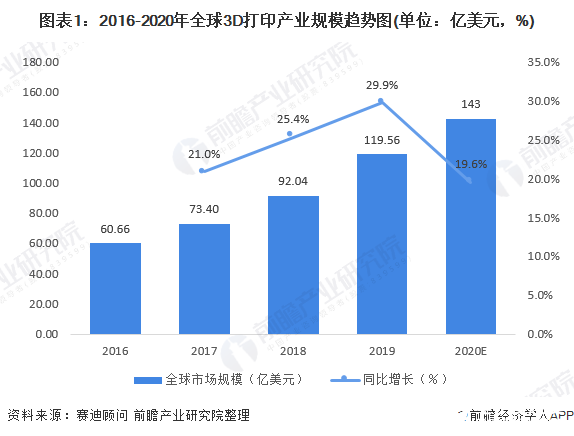

根據2020年3月賽迪顧問發布的《2019年全球及中國3D打印行業數據》,2019年,全球3D打印產業規模達119.56億美元,增長率為29.9%,同比增長增加4.5%。

全球增材制造產業已基本形成了美、歐等發達國家和地區主導,亞洲國家和地區后起追趕的發展態勢。

美國率先將增材制造產業上升到國家戰略發展高度,引領技術創新和產業化。

歐盟及成員國注重發展金屬增材制造技術,產業發展和技術應用走在世界前列。

俄羅斯憑借在激光領域的技術優勢,積極發展激光增材制造技術研究和應用。

日本全力振興增材制造產業,借助增材制造技術重塑制造業國際競爭力。

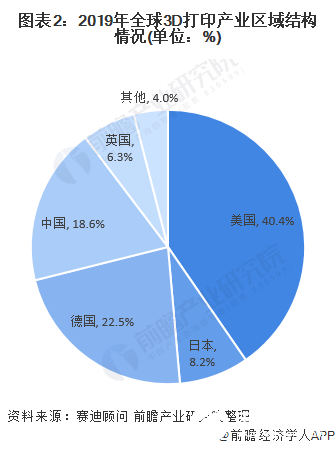

從圖中可以看出,2019年美國產業規模占全球比重40.4%,德國僅次于美國,中國位居第三。作為3D打印起步較晚的中國,近幾年,抓緊自主創新和研發,雖然和國外的技術還有一定差距,但也一步步朝著精細化和專業發展。

當然,國內巨大的市場潛能,也吸引了不少國外3D打印行業巨頭的目光和投資,進一步推動了中國3D打印產業的發展。日本和英國在3D打印材料和設備領域也有一定規模,分別占全球產業規模的8.2%和6.3%。

2)政策加速3D打印行業發展

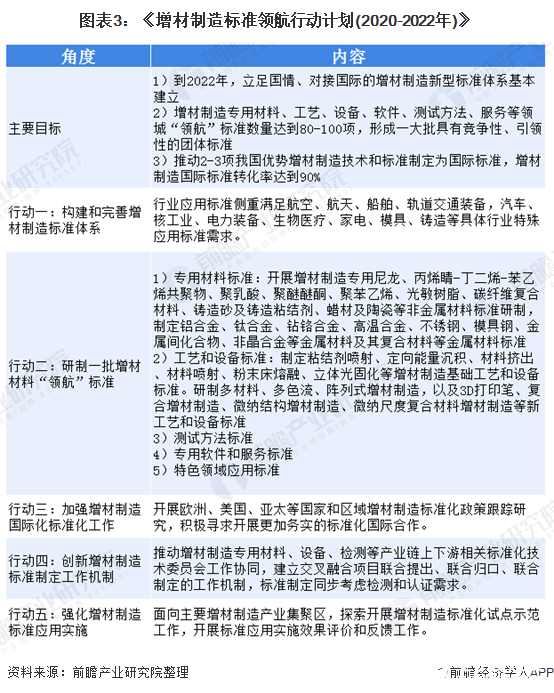

2020年2月,我國發布《增材制造標準領航行動計劃(2020-2022年)》,提出到2022年,立足國情、對接國際的增材制造新型標準體系基本建立。推動2-3項我國優勢增材制造技術和標準制定為國際標準,增材制造國際標準轉化率達到90%。

近年來,我國3D打印市場應用程度不斷深化,在航空航天汽車、船舶、核工業、模具等領域均得到了越來越廣泛的應用。3D打印技術已經成為航空航天等領域直接制造機修復再制造的重要技術手段。在汽車、船舶、核工業、模具等領域成為產品設計、快速原型制造的重要實現方式。

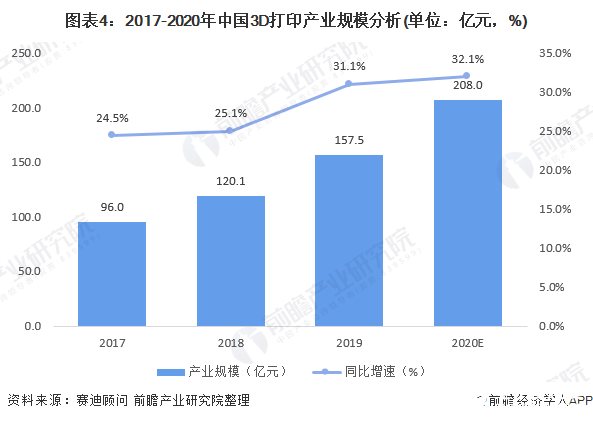

2017-2020年,我國3D打印產業規模逐年增加,增加速度要略快于全球整體增速,以致于我國3D產業占全球的比重在不斷增加。2019年,中國3D打印產業規模為157.5億元,較上年增加31.1%,初步估算2020年規模將超過200億元人民幣。

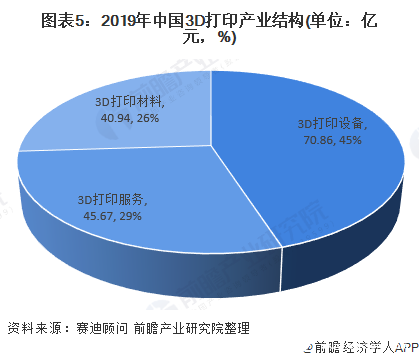

3)3D打印設備為主,材料和服務平分秋毫

根據2020年3月賽迪顧問發布的《2019年全球及中國3D打印行業數據》,2019年,中國3D打印設備產業規模70.86億元,占比最高,達到45%;3D打印服務產業規模45.67億元,占比29%;3D打印材料產業規模40.94億元,占比26%。

2、中國3D打印行業區域發展格局分析

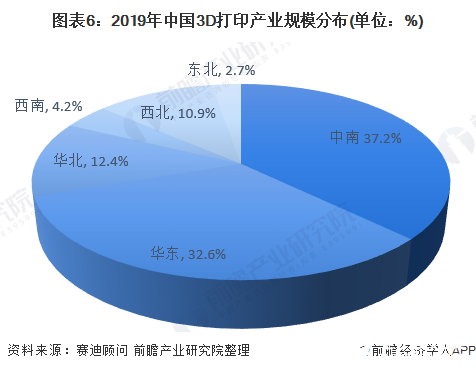

——產業規模角度上看

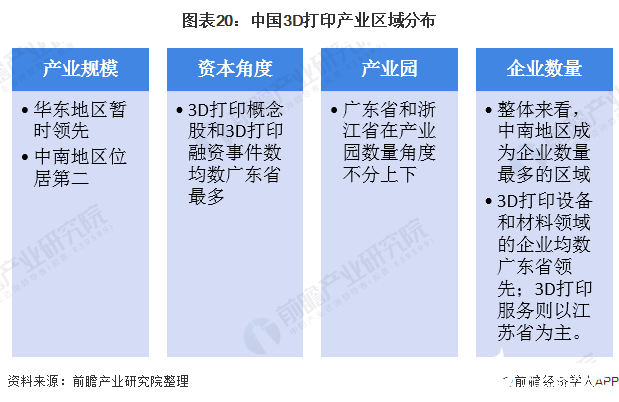

2019年,中南和華東地區由于3D打印設備與服務能力突出,產業規模分布位居全國第一、第二,分別占比37.2%和32.6%。華北地區則由于3D打印材料和服務能力突出,產業規模位居全國三位,占比12.4%。

2)資本角度上看

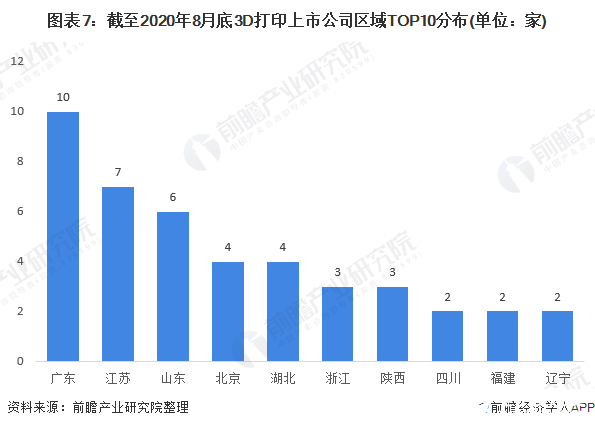

——3D打印概念股:廣東省最多

根據瀘深上市公司的3D打印概念股查詢,截至2020年8月31日,共有3D打印概念上市公司50家,其中廣東省領跑全國,有10家3D打印概念相關的上市公司;其次是江蘇省的7家。

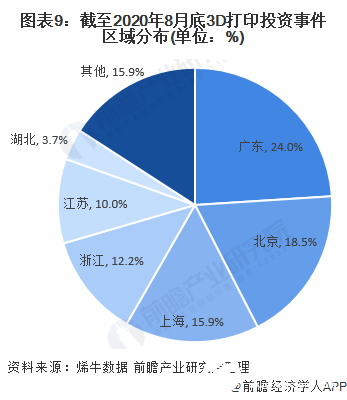

——3D打印融資事件:廣東省領先

根據烯牛數據的投資事件庫查詢,截至2020年8月底,中國國內共有3D打印相關投融資事件271起,其中65起發生在廣東,占總投融資事件數的24%;其次是北京的50起,占總投融資事件數的18.5%。

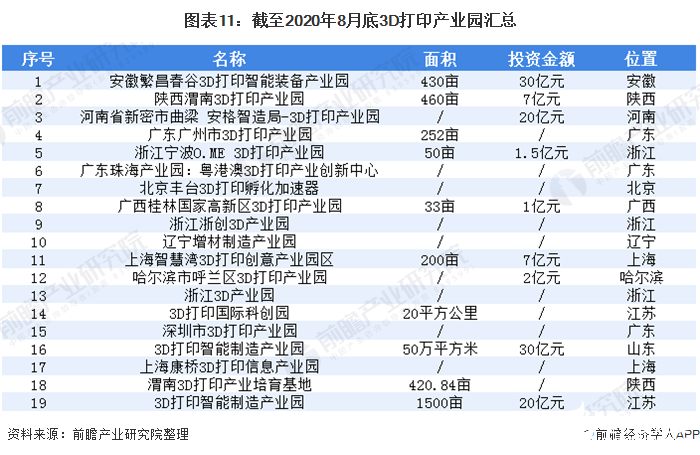

3)產業園角度上看:廣東和浙江不分上下

截至2020年8月底,我國共有3D打印產業園19家,其中廣東和浙江各有3家,陜西和江蘇各有2家,其他大部分城市有且僅有一家3D打印產業園。

4)企業數量角度上看

——企業集中在華東和中南地區

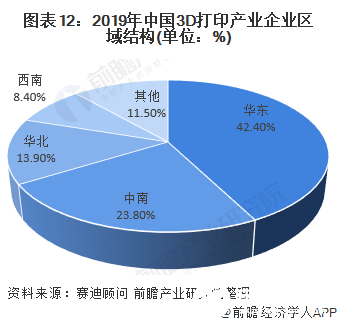

根據2020年3月賽迪顧問發布的《2019年全球及中國3D打印行業數據》,2019年,華東地區為中國3D打印企業主要聚集區域,占據全國42.4%。中南、華北、西南等地區也有優秀企業集聚,分別占據23.8%、13.9%和8.4%的企業資源。

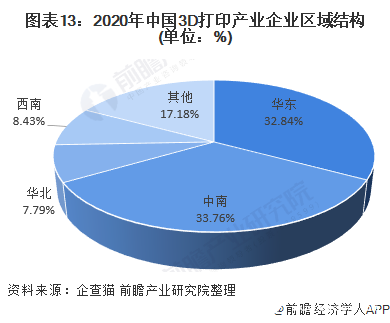

根據前瞻企業數據庫“企查貓”搜尋,截至2020年8月底,2020年新增3D打印相關企業超過5800家,而2019年僅為3700余家,在新增的企業中,有2600余家注冊地位廣東。2020年中南地區的3D打印企業如雨后春筍,超過華東地區成為3D打印相關企業數量最多的區域,從整體來看,3D打印企業仍然集中在華東和中南地區。

注:1)統計時間截至2020年8月底。2)數據搜索范圍為“經營范圍含有3D打印的存續和在業企業”。

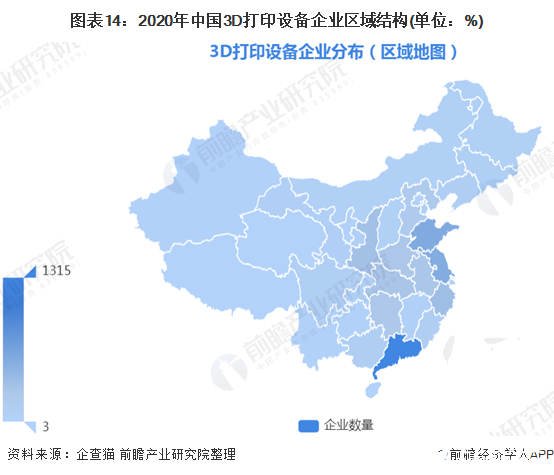

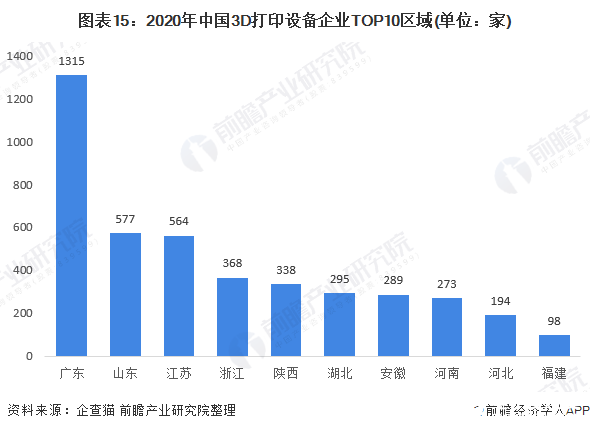

——3D打印設備企業:廣東獨占鰲頭

根據前瞻企業數據庫“企查貓”搜尋,截至2020年8月底,我國3D打印設備主要分布在廣東、山東和江蘇一帶。廣東擁有3D打印設備相關企業1315家,山東和江蘇不分伯仲,分別擁有577家和564家。

注:1)統計時間截至2020年8月底2)數據搜索范圍為“經營范圍含有3D打印設備的存續和在業企業”

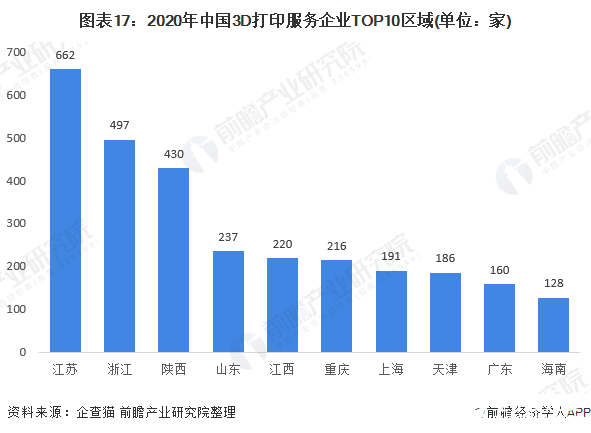

——3D打印服務:江蘇位居榜首

根據前瞻企業數據庫“企查貓”搜尋,截至2020年8月底,我國3D打印服務主要分布在江蘇、浙江和陜西一帶。江蘇擁有3D打印服務相關企業662家,其次為浙江和陜西,分別擁有497家和430家。

注:1)統計時間截至2020年8月底2)數據搜索范圍為“經營范圍含有3D打印服務的存續和在業企業”

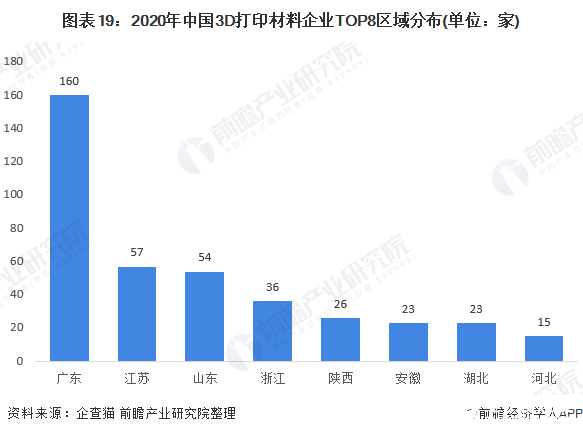

——3D打印材料:廣東鶴立雞群

根據前瞻企業數據庫“企查貓”搜尋,截至2020年8月底,我國3D打印材料主要分布在廣東、江蘇和山東一帶。廣東擁有3D打印材料相關企業160家,其次為江蘇和山東,分別擁有57家和54家。

注:1)統計時間截至2020年8月底2)數據搜索范圍為“經營范圍含有3D打印材料的存續和在業企業”

3、前瞻觀點:3D打印行業C位,非廣東莫屬

不管是從行業規模、資本角度、產業園角度還是企業數量角度,廣東省的3D打印行業表現都領跑全國。

責任編輯:gt

-

3D打印

+關注

關注

26文章

3544瀏覽量

108875

發布評論請先 登錄

相關推薦

大圓柱超充電池研發企業「云山動力」獲近億元人民幣融資

微遠基因宣布完成數億元人民幣D+輪融資,領跑病原分子精準診斷賽道

智愈醫療宣布正式完成Pre-A++輪近億元人民幣融資

設序科技完成約億元人民幣A輪融資

芯金邦科技完成約億元人民幣A+輪融資

安建半導體獲得超過2億元人民幣的C1輪融資

臺灣三大面板廠血虧94.5億元人民幣!

比亞迪回購4億元股份注銷,減資注冊資本

百功半導體完成近億元人民幣戰略融資

2024開年人形機器人賽道熱火朝天 已吸金超60億元人民幣

預計凈收入超18億元!禾賽科技2023年全年業績超預期

華為:預計2023年實現銷售收入超過7000億元人民幣

工商網監

工商網監

評論