物聯網時代還有多遠 這條賽道為何極其重要

物聯網時代還有多遠 這條賽道為何極其重要

比爾·蓋茨1995年在《未來之路》中提出物聯網概念(Internet of Things),25年之后全世界仍然在憧憬它的到來。

物聯網時代究竟離我們還有多遠?這條賽道為何極其重要?A股投資者如何把握物聯網公司的投資機遇?

藉借剛剛過去的三季報, 本篇報告將就A股物聯網行業全體成員的發展現狀做一白描,以期回應上述3個問題。

01

5G后期最重要應用

長坡厚雪,是老生常談的賽道選擇原則。物聯網,5G后周期最重要的應用,是一條技術上即將成熟、并且在未來三到五年可能會有爆發性增長的行業。

物聯網相關的A股上市公司橫跨三個基礎大行業,通信、電子和計算機,在券商以行業分類的研究體系中,很難會把三個這么重要的行業交給一個研究員。

物聯網產業鏈總共可以劃分為四大層次:感知層、網絡層、平臺層和應用層(見上圖)。

從全產業鏈的價值分布看,平臺層和應用層各占35%左右,感知層占20%,網絡層占10%,主要的增加值體現在平臺和應用上。按照國信證券通信研究所的說法,叫“連接先行,應用后至,平臺為王”。

目前我們正處于物聯網的早期引進階段,各類應用開始爆發,連接數迅速增加,收入首先體現在感知層和網絡層。平臺和應用競爭格局尚不清晰,但潛力很大。

從相對嚴格的意義上看,A股共有40家左右的物聯網上市公司,其中應用類的上市公司比較多,共有23家,平臺類雖然在價值鏈中占的比重比較高,但主要是阿里華為一些大平臺,實際意義上的上市公司很少。

02

A股的物聯網時刻

我們對這40家左右的物聯網上市公司的三季報情況做了梳理,總體有以下3個特點:

【1】受疫情影響,相對去年同期,盈利能力下滑明顯。

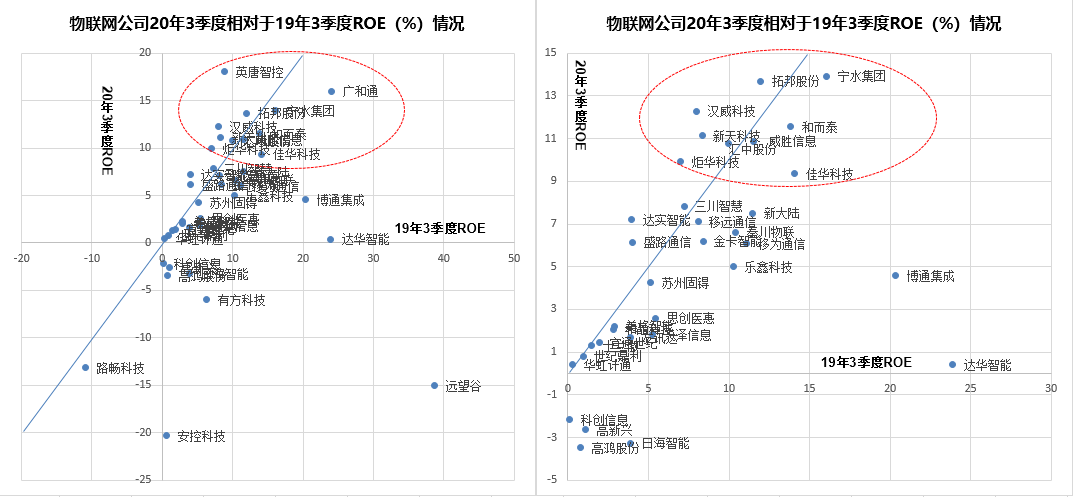

上市公司分析的核心是凈資產收益率(ROE),我們在上圖中將今年三季報40家上市公司的凈資產收益率與去年同期做了對比:

橫軸是去年三季度的ROE,縱軸是今年三季度的ROE情況,藍線代表今年三季度的ROE等于去年同期的ROE,左邊的圖是40家上市公司全圖,而右面的圖代表著放大后的局部。

從上圖我們可以發現,受疫情影響,今年前三季度,大部分物聯網上市公司的ROE都沒有高于去年同期。

在這40家公司中,只有9家公司的ROE高于去年同期,這9家上市公司分別是英唐智控、拓邦股份、漢威科技、新天科技、匯中股份、炬華科技、三川智慧、達實智能、盛路通信等。

此外,今年三季度ROE大于9%,但低于去年同期ROE的上市公司還有佳華科技、威盛信息、和而泰、寧水集團和廣和通。

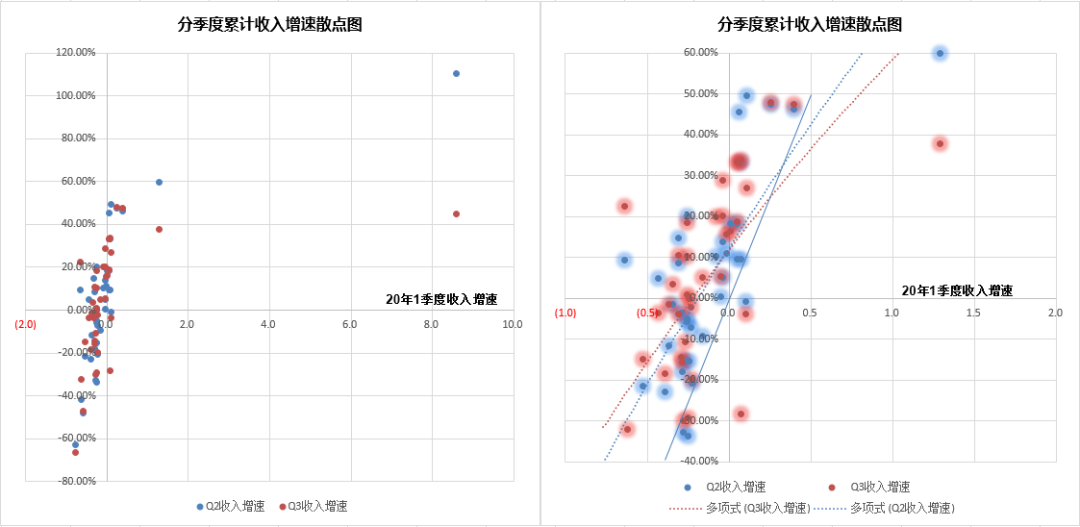

【2】二季度收入相對一季度有很大改善,但三季度基本已經消除了疫情影響恢復正常。

上圖是2020年一二三季度收入累計增速散點圖,其中橫軸為40家上市公司一季度收入增速,縱軸分別對應著同一家公司二三季度的收入增速,左邊圖是全圖,右邊圖是放大后的局部。

右圖中的兩條虛線分別代表著擬合后的二季度和三季度收入增速,而藍色實線代表著該線上一季度收入增速與二季度或者三季度收入增速相等。

從上面圖我們可以發現,大部分的點都在藍色實線以上,代表著二三季度累計收入增速相對一季度都有很大的改善。

但紅色的虛線代表的三季度收入增速,相對二季度收入增速,也就是圖中的藍色虛線,左邊高,右面偏低,代表三季度相對二季度增速出現了回歸。意思是當一季度收入增速為負值時,三季度收入增速相對二季度收入增速繼續改善,但當一季度收入累計收入增速為正時,三季度收入增速相對二季度收入增速則有所下降。

【3】各個細分子行業內部的差異要大于子行業之間的差異,部分龍頭表現出色。

上圖是40家物聯網上市公司分季度的累計收入增速。2020年三季度累計收入增速最高的前兩個公司廣和通和移遠通信都是通訊模組公司,但同是模組公司的日海智能、有方科技以及移為通信則表現一般,前三季度的收入累計增速依然為負,依舊沒有回到去年同期的水平。

MCU(微控制單元)行業的拓邦股份和和而泰表現不錯,三季度累計收入增速已經恢復到20%以上,可英唐智控收入增速卻還沒有回到去年同期水平。

傳感器行業也是如此,士蘭微三季度的累計收入增速已經到了30%以上,而蘇州固锝收入恢復緩慢,二三季度相對一季度的收入改善幅度非常小。

總體來說,物聯網上市公司的三季報表現一般,二季度收入反彈很快,但三季度基本已經消除了疫情影響,回復到正常狀態,行業內部的差異要大于行業之間的差異。

03

投資“四原則”

你所賺的每一分錢,都是你對這個世界認知的變現。不屬于認知范圍的錢,就是賺到還回去的概率也很大。分析上市公司,我們需要一些先驗的假設,每個人都有每個人的認知,無論技術還是基本面分析,只要你的投資符合自己的認知即可。

對于物聯網為代表的科技股投資,我們遵循下面這四條原則:

首先,優秀極其極其稀缺,絕大部分公司都是風口上的豬,找風口比找公司更重要。選好風口,然后才是挑公司。對于物聯網行業來說,未來三到五年注定是一條快速增長的賽道,面對疫情,好公司一定是收入快速恢復甚至迅速增長的。

其次,因為風口很重要,所以科技股不要迷信傳統龍頭,要對任何微小的變化保持敏感。消費股要選龍頭,因為市場格局變化很慢,品牌的護城河很寬,但科技股不是,增長往往是指數性的,而且風口變化很快,一定要對變化敏感。

再次,科技股的收入增速的重要性要高于凈利潤和估值。長賽道上的科技股,未來的天花板根本看不見,所以不要被短期的凈利潤和估值所束縛,只要收入能快速增長,就不要太在意有沒有利潤和估值。

反之,公司的收入增速一旦開始掉頭反轉,哪怕競爭格局改善,凈利潤提升,估值足夠便宜,也要保持謹慎。

最后,一定要注重長期邏輯。注冊制下,原來的小而美公司,小市值,低估值,短期收入快速增長的邏輯已經不順了,因為這樣的公司越來越多,如果沒有長期邏輯,短期的小沖擊市場越來越不會給予估值,或者說根本不會Price in。

下面我們具體分析一下行業內各個公司的基本情況。

【1】物聯網通信模組企業收入逐季恢復。

五家物聯網模組企業總體上三季度收入增速要好于一二季度,其中移遠通信和廣和通收入增速快速增長,前三季度累計收入增速都在40%以上,日海智能和有方科技雖然總收入仍然未回到去年同期水平,但收入負增長的幅度在收窄,顯示三季度收入有很大的提升。移為通信相對來說恢復的比較慢。

現在是物聯網行業拓展的前期,連接先行,模組收入的快速增長非常符合邏輯。哪怕有疫情的原因,收入依然沒有恢復到去年同期水平,說明企業競爭力是存在問題的。

有賣方推薦移為通信,大邏輯是移遠通信太貴,而移為通信因為疫情出口和國內業務下滑,2021年收入同比一定會有大的反彈。反彈的邏輯沒問題,但關鍵是,這種下滑,表明在物聯網模組這個行業,移為通信沒有長期的競爭力。

【2】MCU行業基本恢復到疫情以前水平。

四家MCU上市公司表現最差的英唐智控,三季度累計收入基本已經恢復到去年同期水平,拓邦股份和和而泰前三季度收入都出現了累計20%的增速。由于疫情期間MCU的下游小家電的需求快速提升,疊加智能家居的推進,MCU供需兩旺,因此MCU行業總體表現出了較高的韌性。

這其中拓邦股份和和而泰的表現尤其出色。拓邦的下游的集中于電動工具和家電,相對分散,和而泰的下游更集中于家電,還帶有軍工的概念,有可能繼續向上拔估值。對這兩家公司目前大家都沒有選邊站的勇氣,一般是兩個都配。

MCU行業的問題在于今年疫情原因,小家電國內需求和海外需求景氣度很高,2021年這種短期景氣下去之后收入是不是還會快速增長,具體可能還要到明年二三季度才能清晰。

傳感器芯片行業的士蘭微很可能有機會。

從2016年以來,士蘭微的季度收入一直在6-9億區間震蕩,今年二三季度表現出了突破的跡象,從產業鏈調研的角度看,8英寸線良率提升,收入提升可持續,基本面可能會發生質的反轉。

【3】從應用端看,公司之間的差別的很大。

值得關注的公司有秦川物聯、威勝信息和新大陸。從收入增速的角度看,天澤信息、佳華科技、華虹計通、炬華科技這四家公司,到今年三季度累計收入增速都很高,但是這四家公司都沒有給出收入超越歷史平臺、出現反轉的足夠的證據;反而秦川物聯、威勝信息還有新大陸這三家公司,可能會出現反轉的可能性。

秦川物聯收入比較低,我們暫且觀察,威勝信息和新大陸值得關注。

威勝信息今年剛科創板上市,主要從事能源物聯網業務,從公告就可以看到,上市之后機構調研不斷,是一個非常熱門的股票。短期股價并沒有表現出明顯的趨勢,但收入確實有突破的跡象。

從季節性看,威勝信息的收入高峰在二季度,今年二季度的單季度收入創了新高,而三季度收入環比也并沒有大幅的下降,相比去年三季度有了大幅的提升。如果下游確定景氣度持續提升,公司股價必然會對基本面的持續改善作出反應。

新大陸算是個老面孔了。

新大陸業務比較雜,但主要是圍繞著移動支付衍生出的各種業務。根據公開的二季報看,主要業務包括移動支付解決方案,硬件類的移動支付設備,以及相關的軟件定制業務等。后續如果數字人民幣業務加速落地,收入和估值可能會進入戴維斯雙擊階段。

04

心中的花已開

市場已經預期到,物聯網會是一個成長速度很快的賽道。這條賽道上的各個公司,還處于野蠻生長狀態,目前還沒有看到非常明確的龍頭。

投資者心中的花,已然是漫山遍野,但天氣依舊是隆冬。少數的公司成長,并不能代表春天的到來。物聯網的大爆發,還要依靠殺手級應用的出現。

這個應用,可能出現在車聯網、家居、醫療等方面。到現在為止,我們唯一能確定的是,這個應用必定會出現。

從投資的角度看,移遠通信、拓邦股份、和而泰都值得長期追蹤,市場研究的比較透,也比較白,預期差不太大。對于士蘭微、威勝信息和新大陸這三家公司,可能會存在一定的預期差。假如有實業界的信息,能夠判斷其中的一家公司反轉的可能性,風險收益比會比投資前三家公司高得多。

責任編輯:xj

-

mcu

+關注

關注

146文章

17019瀏覽量

350374 -

物聯網

+關注

關注

2904文章

44306瀏覽量

371462 -

5G

+關注

關注

1353文章

48380瀏覽量

563448

發布評論請先 登錄

相關推薦

PROM器件在物聯網設備中的重要性

工業協議網關:物聯網時代的智慧橋梁

電梯物聯網平臺:引領智慧電梯新時代|梯云物聯

什么是物聯網技術?

工業物聯網網關可以采集哪些設備數據

電力物聯網對于新時代電力工業市場發展的重要性與應用

梯云物聯|物聯網時代下,智慧電梯對物業服務有哪些改變?

西部數據存儲產品助力物聯時代數字創新

環境物聯網:引領物聯網邁向綠色智能新時代

DALI照明在物聯網時代的進化

博世華為等巨頭加碼,小米投資,半年狂砸10個億,這條傳感器賽道潛力巨大

工商網監

工商網監

評論