和輝光電能否順勢借力IPO實現扭虧為盈

和輝光電能否順勢借力IPO實現扭虧為盈

集微網消息 作為國內知名AMOLED面板廠商,和輝光電可謂是含著“金鑰匙”出生。近年來在上海國資委的大力支持下,和輝光電迎來快速發展。據Omdia統計,2019年度,和輝光電占據全球AMOLED市場出貨量的4.57%,在國內僅次于京東方;在細分智能手機類AMOLED出貨量方面,和輝光電以3.80%的份額位居全球第2名,僅次于三星電子。

不過,出貨量的快速增加并沒有給和輝光電帶來業績的增長。反而,由于持續燒錢搶占市場的策略,令公司深陷虧損的的困境。公開資料顯示,報告期內公司持續虧損,凈虧損金額分別為-99,991.89萬元、-84,732.98萬元、-100,596.98萬元和-54,624.05萬元,三年半合計虧損近34億元。

由于常年虧損,2019年和輝光電累計未分配利潤高達63.39億元。盡管在科創板申報前公司做了股改,這一部分虧損被注冊資本抵消,但是直到現在和輝光電仍有7.5億元的未彌補虧損。大量未彌補虧損的存在,將導致和輝光電上市之后很長一段時間無法給股東分紅。

而分紅收益是除了價差收益外,投資者最在乎的收益來源之一。目前,投資者比較關心的問題是,什么原因導致和輝光電常年虧損?此次上市募資100億擴充產能否助其扭虧為盈?

規模不經濟,固定資產攤銷成本高

據招股書披露,和輝光電創立于2012年,注冊資本107.26億元,是國內知名的AMOLED半導體顯示面板制造商,專注于中小尺寸AMOLED半導體顯示面板的研發、生產及銷售。公司量產產品主要應用于智能手機、智能穿戴以及平板/筆記本電腦等消費類終端電子產品上。

值得一提的是,和輝光電雖然成立時間較晚,在面板領域算是一個后起之秀,但是在上海國資委的大力支持下,公司整體呈快速發展的態勢。2017-2019年度及2020年1-6月,和輝光電的營業收入分別為61,636.19萬元、80,258.21萬元、151,308.53萬元和92,086.77萬元,近三年公司營收年復合增長率高達56.68%。

雖然和輝光電近三年營收增速遠超行業平均水平,但是從營收金額來看,卻遠不及同行業公司。在可比公司里,京東方目前都已經實現千億的營收規模,TCL科技、深天馬雖然營收規模不及京東方,但都超過了300億的營收金額。從數據的對比來看,和輝光電整體收入規模才15億左右,差距還是非常巨大。

從產能情況來看,和輝光電目前擁有1條4.5代AMOLED生產線和1條6代AMOLED生產線,2條產線合計30K/月。這個產能雖然在剛性AMOLED產能里面僅次于三星,排名全球第二,但是整體產能和三星、LGD、京東方等公司比起來,差距也是非常明顯。

據了解,行業龍頭三星目前的AMOLED產能已經高達436K/月;LGD產能要低一點,為84K/月,但也是和輝光電的2倍多;國內AMOLED龍頭京東方產能也已經達100K/月。

資料來源:招股說明書

在產能整體較小的情況下,和輝光電產品相對來說需要分攤更高的固定資產折舊費用。而據招股書披露,一條產線的資本支出大概在50億以上,并且隨著產線世代數的增加,產線投資金額也相應增加。以剛性AMOLED產線為例,第4.5代產線按15K/月的產能計算投資總額約50-70億,第6代產線按15K/月的產能計算投資總額約100-140億,基本上是4.5代產線的1倍金額。這么大額的設備資產投入,如果不能實現大規模量產的話,光固定資產折舊攤銷費就是一筆不小的費用。

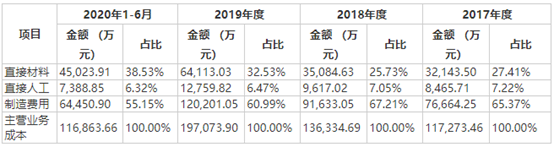

此外,由于公司重資產運營的特性,決定了和輝光電主營業務成本主要以制造成本為主。資料顯示,2017-2019年度及2020年1-6月,主營業務成本中制造費用金額分別為76,664.25萬元、91,633.05萬元、120,201.05萬元和64,450.90萬元,占主營業務成本的比例分別為65.37%、67.21%、60.99%和55.15%。從明細來看,制造費用主要是與生產相關的設備折舊費、間接人工、能源費用等,其中設備折舊費是占比最大的一塊。

資料來源:招股說明書

從制造費用占營收的比例來看,報告期內其占比分別為124.38%、114.17%、79.44%、69.99%。從數據可以看出,和輝光電光制造費用這一塊就已經接近甚至超過公司的營業收入了。因此,高昂的制造費用是導致公司毛利率常年為負數,并且最終導致公司虧損的主要原因之一。

在產能不及行業巨頭的情況下,和輝光電另辟蹊徑,主打剛性AMOLED半導體顯示面板產品,并且采取低價策略來搶占市場。值得一提的是,目前行業主要廠商從2017年開始,就已經從剛性AMOLED向附加值更高的柔性AMOLED過渡了。此外,和輝光電產品主要以單純的面板而不是以附加值更高的模組形式出貨,因此導致公司產品售價明顯低于同業平均水平。

資料來源:招股說明書

公開資料顯示,報告期內和輝光電智能手機類AMOLED半導體顯示面板產品的平均單價分別為13.90元/片、16.61元/片、15.70元/片和15.78元/片,而行業平均單價分別為31.40元/片、23.28元/片、24.90元/片和23.65元/片。由此可見,和輝光電售價遠低于行業平均單價,產品附加值及競爭力遠不及同行公司。

持續大額研發投入,但產品良率仍低于同業公司

眾所周知,AMOLED半導體顯示面板行業系資本密集型和技術密集型行業,所需固定資產投入較大,而且對研發技術和生產工藝等要求較高。

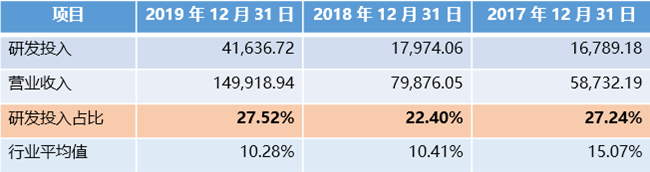

2017-2019年,和輝光電的研發投入分別為16,789.18萬元、17,974.06 萬元、41,636.72萬元元,研發投入占營業收入的比重分別為27.24%、22.04%、27.52%。作為一家以研發驅動型的企業,公司非常重視研發,每年研發投入占比接近營收的30%,并且研發費用率遠超行業平均值。

資料來源:招股說明書

雖然公司研發費用率高,但是從投入金額來看,遠不及京東方、TCL、深天馬等行業可比公司。公開資料顯示,京東方、TCL每年研發投入都超過了50億元。深天馬雖然研發投入不及行業內第一梯隊公司,但是其研發投入每年也超過了15億元。值得注意的是,和輝光電去年營業收入的金額也只不過15億元而已。

一般來說,較高的資本支出以及研發投入是一家公司產品保持市場競爭力的重要因素。雖然和輝光電每年花大量資金投入研發,但是從產品的良率來看,還是明顯低于行業可比公司。

盡管和輝光電在招股書中并未披露6代AMOLED的良率,但是從去年媒體報道的數據來看,公司第6代AMOLED的良率已經超過70%。從其他廠商的情況看,京東方第6代柔性AMOLED良率已經達到85%;TCL華星光電第6代柔性AMOLED良率也已經超過80%;維信諾6代柔性AMOLED的良率也達到了70%。

此前IHS曾經估計,OLED面板廠要達到盈虧平衡點的良率在60%左右。但和輝光電即使良率達到70%,也并未盈利。維信諾雖然盈利,但是依靠的主要是非經常性損益及其他業務實現的盈利,其OLED業務近兩年也是深陷虧損困境。這都說明行業競爭過于激烈,要達到盈虧平衡點所需的良率變得更高了。

此外,京東方、TCL華星光電、維信諾等公司除了面板業務以外還有其他周期短、現金流較好的業務收入來源。相比之下,和輝光電除了AMOLED面板業務外,沒有其他的業務能為公司提供短期現金流支撐。如果公司在未來幾年不能實現盈利的話,僅靠持續的股東輸血,企業也很難維持正常運轉。

不過好現象是,憑借著多年的行業積累,公司在消費類終端電子產品市場積累了華為、小米、步步高(小天才)等眾多知名品牌客戶,并且成為其AMOLED半導體顯示面板供應商。此次上市募資100億用于第6代AMOLED 生產線產能擴充,項目成功實施后,公司將新增15K/月的第6代AMOLED生產線產能。

隨著未來和輝光電第6代AMOLED生產線產能進一步釋放、產品種類的不斷豐富以及產品良率的持續提升,前期固定資產投入的規模效應將逐步體現,公司產品單位成本也將進一步下降。在相關應用領域需求穩定增長的情況下,和輝光電能否順勢借力IPO實現扭虧為盈,讓我們拭目以待!

責任編輯:xj

原文標題:【IPO價值觀】研發投入及產品良率低于同行 和輝光電借力IPO能否助其扭轉危局?

文章出處:【微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

-

AMOLED

+關注

關注

28文章

1110瀏覽量

104807 -

ipo

+關注

關注

1文章

1190瀏覽量

32544 -

和輝光電

+關注

關注

0文章

20瀏覽量

8337

原文標題:【IPO價值觀】研發投入及產品良率低于同行 和輝光電借力IPO能否助其扭轉危局?

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

軟銀借助印度IPO市場實現扭虧為盈

移遠通信半年度業績同比扭虧為盈

碳化硅滲透有多快?天岳先進上半年營收翻倍

德明利半年度業績預喜,凈利潤同比大幅扭虧

華為三界齊發業績公告,賽力斯上半年扭虧為盈

SK海力士第一季度同比扭虧為盈

營收大漲3成,凈利潤扭虧為盈!匯頂科技解讀2023年三大增長動力

英特爾代工業務運營虧損加劇,EUV設備遭遇困境,擬投千億美元應對

華為智能汽車業務扭虧為盈,解決方案增長顯著

中國最大MEMS代工企業扭虧為盈!凈利1.04億元增長241%!

SK海力士實現一年來首次扭虧為盈

SK海力士扭虧為盈,將持續提升盈利能力與效率

隆利去年扭虧為盈,加碼Mini/Micro LED等新技術

工商網監

工商網監

評論