三季度云米營收同比增長進入“紅燈區”,行業整體下行壓低利潤空間

三季度云米營收同比增長進入“紅燈區”,行業整體下行壓低利潤空間

在小米生態鏈條下,本周迎來了第二家發財報的公司。

美東時間11月25日盤前,云米發布了2020財年第三季度的財務報告。財報發布后,云米的股價下跌8.76%。因用戶增速放緩,凈利的同比下滑,引起資本市場對于云米發展潛力的擔憂。截止美股研究社發稿,云米盤后每股報5.85美元,盤后漲幅2.09%,總市值為4.00億美元。

在云米之前,華米科技也在這兩天發布了最新的財報。作為小米生態鏈條上的兩家企業,在“去小米化”的路上都在努力去掉這個標簽,但從成效上來看,似乎不甚理想。這份最新的財報,能否給出一些不一樣的訊息呢?具體到云米的這份最新財報,投資者們又該如何去看待呢?

營收同比增長進入“紅燈區”,用戶增速恐后繼乏力

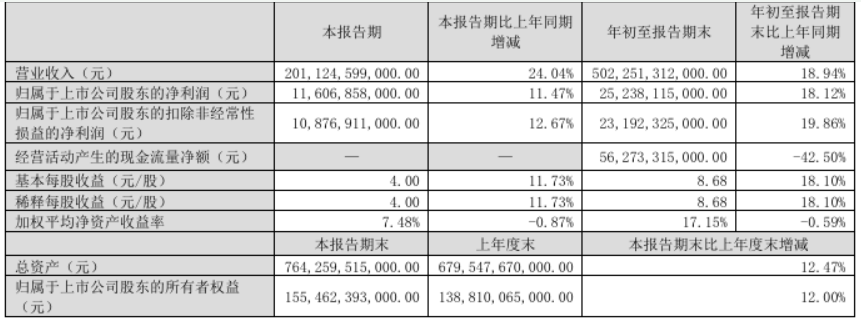

據財報數據顯示,三季度云米全品類銷售收入為14.9億元,與上年同期的10.7億美元相比,同比上漲39%;與上一財季的16.8億元相較之,環比下滑11.3%。

本季度云米雖實現收入的同比上漲,但從近七個季度的收入來看,39%的同比漲幅并不算亮眼,與2019年相比,云米在2020年三個季度的收入增速已經明顯放緩。家電行業作為國民經濟的風向標,今年經濟大環境的不佳也直接反應在2020年云米的收入增速上。

今年10月的5G IoT產品發布會上,云米推出了21Face 5G IoT大屏幕冰箱產品線,售價12999元。從云米的收入結構上,物聯網家居產品構成了其營收主力。據三季度財報數據,物聯網家庭產品的銷售收入為10.602億元,與上年同期的6.148億元相比,同比上漲72.5%,占季度總收入的比重為71%。

本季度財報值得注意一點是物聯網家庭產品的銷售收入增速,這一增速遠高于整體收入的增速,同時也是四個報告業務部門中本季度收入增速最快的部門。對于該部門的業績增長,管理層表示是由于某些新產品類別的持續成功推出,特別是掃地機器人和空調系統。

雖然物聯網產品線在本季度銷售收入實現了較大漲幅,但是云米本季度的注冊用戶數量上卻并未實現較大的突破。這或許也使得資本市場和投資者對于云米未來的發展潛力產生了些許質疑,造成其收盤跌幅近9%。

據財報數據顯示,三季度云米的累計家庭用戶數為460萬,比去年同期的260萬同比增長76.92%;與上一財季的420萬相較之,環比漲幅為9.52%。

雖然累計家庭用戶數本季度表現尚可,但擁有至少兩種連接產品的家庭用戶百分比為19.5%,相比之下,截至2020年第二季度末為19.0%,本季度的環比漲幅僅為0.5%。資本市場對于云米發展前景的擔憂并非空穴來風。

而云米頻頻爆出的產品質量問題或許是導致用戶增速放緩的原因之一。不少購買過云米產品的消費者反映,云米的售后服務以及產品的組裝問題一直是“老大難”問題。客服拖沓、售后不完善、服務不及時等等問題都被消費者爆出。甚至有消費者認為云米的售后足以讓用戶再也不選擇這個品牌。

而從市場占有率上,云米也的確不算亮眼。以互聯網冰箱市場為例,在今年618期間,海爾以34.17%的市占率位列第一,緊隨其后的是美的和容聲,而云米僅以1.72%的市占率排名第十。

對于一個家電廠商而言,最重要的無外乎用戶的口碑和用戶留存度。而云米的產品如若不能保持一定的質量水準,就算是借用科技的噱頭,在殘酷的資本市場也恐會被淘汰。四季度為傳統的家電銷售旺季,云米在下季度的表現是非常關鍵。

“去小米化”致營銷成本高漲,行業整體下行壓低利潤空間

云米選中了一條消費面向廣闊的賽道,消費者對于家具的需求是始終存在著的。且隨著智能家電行業整體的發展,云米也將會從中獲益。但不幸的是,家電行業經過多年發展,已經是一片紅海戰場,雖云米主打科技智能家具產品,但其基核仍為發生偏移,家具行業不斷收窄的利潤空間對于云米的利潤表現產生了不利影響。

據財報數據顯示,三季度云米的凈利潤表現為0.57億元,相較于上年同期的0.84億元,同比下滑幅度為32.14%;與上一財季的0.42億元相比,環比上漲幅度為35.71%。

家電行業的利潤空間不高已經成為普遍的事實。而與國內家電頭部企業對比來看,云米產品的溢價能力還處于較弱的位置。據數據統計,美的公司的凈利潤率為8.7%,格力公司的凈利潤則達到了12.4%。美股研究社通過統計,三季度云米的凈利率僅為3.83%,大幅落后于美的和格力。

家電行業分析師劉步塵表示,過低的利潤率會導致資本市場對其發展前景的看衰,尤其是海外投資者,海外資本對制造企業最看中的就是利潤率,盈利能力弱的話,資本市場不會給予一家企業太高的估值。

產品溢價能力不強一定程度上也是云米的主動選擇,以低價促銷量是云米的一貫策略。為了搶占用戶,爭奪市場份額,營銷費用的高昂支出是必不可少的。本季度財報中,云米的營銷費用從2019年第三季度的1.134億元人民幣增加到1.522億元人民幣(2240萬美元),增長34.2%。

與之相對的是,云米的研發費用確占比較低。三季度云米研發費用為5270萬元,與2019年第三季度同期的4320萬元相比,同比漲幅為22%。對于一家以智能為噱頭和核心競爭力的企業而言,研發費用不敵銷售費用并不是一個好的訊號,某種程度上顯示出云米的發展潛力或許存疑。

不過,需要注意的是,云米營銷費用的高漲也與其“去小米化”有關。作為小米生態鏈下的一環,云米和華米、石頭科技在發展早期依靠小米的用戶和品牌,得以較快發展。

但隨著時間的推移,生態鏈企業想要更好的發展,紛紛開始了“去小米化”的艱辛歷程。如果企業不愿意淪為小米的ODM廠商,只能通過自身突破小米的瓶頸,走向更大市場,逐漸減輕對小米品牌的依賴。這個難處也是值得注意的。

小米的“鐵蹄”漸行漸遠,“云米們”能否走向獨立發展道路?

在科技股今年利好的大趨勢下,云米的股價表現并不好。據雪球網數據顯示,自年初至今,云米的股價下跌幅度近30%。從小米生態鏈上的另兩家上市公司看,紐交所上市的華米科技年初至今的漲幅為3.74%,科創板上市的石頭科技年初至今的股價漲幅為190%。

為了謀求獨立發展,“云米們”也在努力,之前也取得了一定的成效。2017年至2019年,云米通過向小米銷售產品獲得7.395億元、13.119億元和21.122億元的凈營收,分別占總凈營收的比例為84.7%、51.2%和45.4%,對于小米創收的依賴程度整體而言是在不斷降低的。

而從另一家美股上市的華米科技,2015年、2016年、2017年以及2018年,小米手環為華米科技貢獻的收入分別為8.7億元、14.34億元、19.27億元和21.76億元,占到華米科技同期收入的97.1%、92.1% 、82.4%和59.7%。

華米和云米,在“去小米化”的過程中付出的代價是較大,最直觀的代價是為打造自身品牌而在營銷成本上的較大投入。雖對于小米集團的依賴程度整體下降,但云米和華米的業績確增長乏力。而這也引出一個疑問——為什么云米和華米的獨立發展之路會如此艱難?

美股研究社認為,這或許與兩家公司與小米集團的業務線存在諸多重合有關。華米做智能可穿戴手環和手表業務,而小米也在這一業務上發力。云米聚焦于物聯網家電產品,小米同樣在銷售生活電器類產品。

而由于小米的名聲在外,且業務線與云米、華米重合度甚高,導致許多用戶出現“只知小米”的情況。依賴小米打開市場,但又因為依賴小米而出現了目前的發展桎梏。對于“云米們”而言,如何打破這一桎梏,將是決定其能否獨立發展壯大的關鍵。

責任編輯:gt

-

物聯網

+關注

關注

2903文章

44273瀏覽量

371238 -

冰箱

+關注

關注

6文章

748瀏覽量

57703 -

小米

+關注

關注

69文章

14324瀏覽量

143857

發布評論請先 登錄

相關推薦

小米三季度財報亮眼:營收同比增長30.5%

騰訊第三季度財報亮眼:營收同比增長8%

森霸傳感前三季度營收3.20億元同比增56.87%

比亞迪三季度營收超特斯拉,新能源汽車業務強勁增長

深天馬A前三季度業績穩健,車載與OLED手機業務雙增長

格科微前三季度營收持續高增 凈利潤受匯兌損益短暫拖累

Alphabet三季度營收超880億美元,凈利潤同比增長33%

Alphabet第三季度財報亮眼,營收與凈利潤雙增長

業績創歷史新高!博威合金三季度報解讀

芯聯集成第三季度營收增長超27%,毛利率轉正達6.16%

寧德時代三季度凈利潤同比增長25.97%,達131.36億元

臺積電三季度財報:營收與凈利潤均大幅增長,凈利潤飆升58%

臺積電第三季度營收同比增長39%

英飛凌2024財年第三季度營收和利潤略有增長

工商網監

工商網監

評論