聚合物軟包鋰離子電池已成為全球3C數碼電池的主流技術路線

聚合物軟包鋰離子電池已成為全球3C數碼電池的主流技術路線

集微網消息,當前,聚合物軟包鋰離子電池已成為全球3C數碼電池的主流技術路線。

相比傳統方形電池、圓柱電池,聚合物軟包鋰離子電池具有能量密度更高、形狀更加靈活以及安全性更高等特點,已經成為大部分消費類電子產品的標準配置。

根據Techno Systems Research數據顯示,2019年軟包電池在筆記本電腦鋰電池中占比為75.29%,預計2021年市場占比增至90.13%;受制于平板電腦厚度要求,平板電腦自推出以來,其鋰離子電池就以軟包電池為主,2019年平板電腦軟包電池出貨占比就已高達98.17%。

而從手機鋰電池類別來看,近年來也在向軟包電池方向發展,市場占比逐年提高。根據Techno Systems Research數據統計,2015年軟包電池在手機鋰電池中占比為53.72%,2019年已提升至84.94%,預計2021年軟包電池將普遍應用于手機中,市場占比預計將增至88.66%。

與此同時,近年來包括TWS藍牙耳機等新興消費類電子產品需求日益擴大,為消費類鋰電池行業提供新的增長動力。

受益于不斷增長的市場需求,近幾年相關3C電池企業也迎來了快速發展期,珠海冠宇電池股份有限公司(下稱“珠海冠宇”)便是其中的顯著代表之一。

自成立以來,珠海冠宇便以聚合物軟包鋰離子電池為主要研發和產業化方向,一直致力于聚合物軟包鋰子電池的研究開發。根據Techno Systems Research統計,2019年珠海冠宇筆記本電腦及平板電腦鋰離子電池合計出貨量排名全球第二,智能手機鋰離子電池出貨量排名全球第四,市場占有率不斷提升。

近日,上交所正式受理珠海冠宇科創板IPO申請,隨著招股書的披露,其近幾年的經營業績和研發成果也首次公布于眾。從主營業務銷售情況來看,消費類電池業務系其主要業績來源,而動力電池業務卻仍然處于研發階段,甚至可以說一直在原地踏步,并未有實質進展。

創始股東全部退出

珠海冠宇成立于2007年5月11日,由哈光宇電源、佳運科技、光宇國際投資設立;2013年后,其正式于2020年5月6日從“有限公司”轉為“股份有限公司”,踏出IPO上市的第一步。

資料顯示,該公司主要從事消費類聚合物軟包鋰離子電池的研發、生產及銷售,同時布局動力鋰離子電池,主要產品根據下游應用領域可分為消費類鋰離子電池和動力類鋰離子電池。

其中,消費類鋰離子電池產品包括電芯及PACK,應用領域涵蓋筆記本電腦、平板電腦、智能手機、可穿戴設備、消費類無人機等;動力類鋰離子電池產品包括電芯、模組及PACK,主要應用于汽車啟停系統和電動摩托。

2017年,是珠海冠宇被傳出“單飛”獨立上市的關鍵一年。而這一年,控股股東哈光宇電源則將其持有的珠海冠宇70%股權逐漸出售,直至消失在股東列表,其他創始股東也悄悄消失在股東列表。

哈光宇電源當時給出的解釋稱,由于原材料及工資成本上漲導致利潤率收窄以及業務競爭激烈,為著重于制造及銷售動力電池而非鋰聚合物電池,故將珠海冠宇出讓。

2018年12月,珠海冠宇完全從哈光宇電源剝離,謀求獨立上市道路,名稱也從珠海光宇電池有限公司正式更名為珠海冠宇電池有限公司。

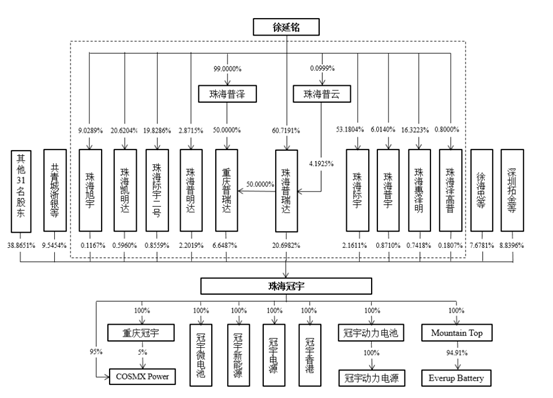

珠海冠宇股權結構

目前,珠海冠宇共由50位股東構成,珠海普瑞達系其第一大股東及控股股東,占其整體股權的20.6982%;同時,珠海普瑞達通過與重慶普瑞達、珠海普明達、珠海際宇、珠海普宇、珠海際宇二號、珠海惠澤明、珠海凱明達、珠海澤高普、珠海旭宇簽署一致行動協議,合計控制其35.0717%股份的表決權。

而2017年受讓哈光宇電源持有的珠海冠宇23.127%股權的合力泰,也已經消失在股東列表。

2017年后實現扭虧為盈

有意思的是,就在創始股東紛紛剝離其股權后,珠海冠宇業績卻迎來了爆發式增長,并在2018年實現扭虧為盈。

招股說明書顯示,2017年、2018年、2019年和2020年1-6月,珠海冠宇營業收入分別為29.35億元、47.47億元、53.31億元和26.96億元,分別實現凈利潤-2.46億元、2.22億元、4.32億元、2.54億元。

其中,消費類鋰電池是其最主要的收入來源,包括筆電類(含筆記本電腦、平板電腦)、手機類和其他消費類。報告期各期,其消費類鋰電池的銷售收入分別為27.61億元、44.45億元、51.71億元和26.09億元,占當期主營業務收入的比例分別為99.84%、99.78%、99.85%和99.84%。

從市場份額來看,當前珠海冠宇所處的筆電類鋰電池市場集中度較高。

根據Techno Systems Research統計顯示,2019年前五名鋰電池供貨商占據了88.76%的市場份額,而珠海冠宇筆電類鋰電池出貨量占當年全球總出貨量的20.87%,位居第二,僅次于ATL,與第三名LG電池相差無幾。但與ATL市場份額相比,珠海冠宇仍然有近10%的差距。

數據來源:Techno Systems Research

與筆電類相同的是,珠海冠宇在手機類鋰電池市場也取得了不錯的成績。根據Techno Systems Research統計顯示,2019年珠海冠宇手機鋰電池出貨量占當年全球總出貨量的7.27%,排名第四。目前,其已經成為華為、OPPO、小米、摩托羅拉、中興等手機企業的供應商。

但從整體供貨情況來看,珠海冠宇市場地位并不牢固,與排名后兩位企業相差較小,而與頭部企業則差距懸殊。根據Techno Systems Research統計顯示,2019年ATL、三星SDI和比亞迪占據整體手機類鋰電池市場份額達54.52%,其余企業則占據45.48%。其中,僅ATL一家便占據手機類鋰電池市場份額達31.08%,頭部效應顯著。

數據來源:TechnoSystemsResearch

動力電池業務停滯不前

與不斷增長的消費類電池業務相悖的是,經過多年的發展,珠海冠宇的動力電池業務仍然處于研發階段,尚未形成大批量產,這也使得其近幾年動力類銷售收效甚微。

招股說明書顯示,2017年、2018年、2019年和2020年1-6月,珠海冠宇動力類鋰電池業務銷售收入分別為434.56萬元、988.02萬元、765.18萬元和429.63萬元,占當期主營業務收入的比重分別為0.16%、0.22%、1.15%和0.16%,幾乎可以忽略不計。

從毛利率情況來看,動力電池業務的投入與產出比例差距懸殊。報告期內,動力類鋰電池業務毛利率分別為44.32%、9.29%、-134.4%以及-456.24%,由正變為負且持續下降。

對此,珠海冠宇解釋稱,一方面,公司動力類業務處于布局階段,目前動力類電池主要應用于電動摩托、汽車啟停系統等領域,新產品的產品類型、容量差異較大以及小批量生產各批次良品率差異較大;另一方面,自2019年下半年起,公司將動力類與消費類鋰電池產線分開,且動力類鋰電池獨立產線尚未形成規模效應,分攤的固定成本較多。

在當前研發尚未有實質進展的情況下,珠海冠宇仍將大力投資動力電池業務。

招股說明書顯示,珠海冠宇擬募資4.07億元,用于研發中心升級建設項目,擬開展消費類鋰電池、車用動力鋰電池、儲能鋰電池和下一代電池等方向的研究。

其中,擬通過本項目的實施,增強在汽車啟停系統、PHEV動力電池和BEV動力電池等領域的研究開發力度,致力于開展關于上述產品的高安全性、高功率性能、高環境適應性、高精度控制技術和低成本研發等。

集微網了解到,在新能源汽車領域,珠海冠宇已經成功開發了應用于純電動汽車的270Wh/kg高比能電池;在功率型混動HEV電池領域,新一代產品在-30℃下10C倍率放電電壓>2.0V。

但無論技術水平達到何種程度,其當前動力類鋰電池并未實現規模量產,也沒有任何商用案例,其僅在招股說明書介紹稱,動力類電池領域已進入豪爵、康明斯、中華汽車等廠商的供應鏈體系,再無任何關于動力類電池的應用介紹。

如果僅從營收數據來看,珠海冠宇動力類業務想要迎來較大增長,仍需加大投資,在產能、銷量、良率等方面均有突破后,方能有所成效;如果從應用情況來看,當前電動摩托電池尚未達到普及狀態,規模上量仍需時日。

責任編輯:lq

-

新能源汽車

+關注

關注

141文章

10427瀏覽量

99281 -

純電動汽車

+關注

關注

5文章

464瀏覽量

25637 -

軟包電池

+關注

關注

1文章

175瀏覽量

7964

原文標題:【IPO價值觀】創始股東剝離謀“單飛”,兩年后珠海冠宇終踏IPO征途

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

單電池鋰離子/聚合物電池保護IC XB8089D數據手冊

SD8016-單電池鋰離子電池和鋰聚合物電池 SOT-23

適用于1-4節鋰離子電池和鋰聚合物電池BQ25672數據表

工商網監

工商網監

評論