SEMI:全球半導體設備Q3銷售年增三成

SEMI:全球半導體設備Q3銷售年增三成

半導體行業協會(SIA)今天發布了半導體的全球銷售金額,據他們報道,2020年十月,全球半導體銷量達到了390億美元,同比增長了6.0%。數據顯示,2019年10月,全球半導體銷售總額為368億美元。在和2020年9月的379億美元相比時,10月的半導體營收也增加了3.1%。

此外,根據他們新發布的 WSTS行業預測預計,2020年全球年銷售額將增長5.1%,然后在2021年增長8.4%。這兩個年度的預測都高于7月份發布的WSTS預測。

SIA總裁兼首席執行官約翰·諾弗(John Neuffer)表示:“ 10月份,全球半導體銷售額的同比增長幅度是自今年三月來最大的,這繼續顯示出迄今為止,全球半導體市場對大流行和其他宏觀經濟因素造成的不利影響的承受力。”

“預計到2020年半導體年銷售額將適度增長,預計2021年將有較大增長。”John Neuffer強調。

從地區來看,美洲(14.2%),中國大陸(6.3%)和亞太地區/其他地區(5.3%)的銷售額同比增長,但在日本(-1.0%)和歐洲(- 4.8%)。按月計算,所有地區的銷售額都有所增長:歐洲(6.0%),美洲(3.2%),中國大陸(2.9%),亞太地區/所有其他地區(2.8%)和日本(1.6%) 。

此外,SIA今天還投過WSTS 2020年秋季半導體市場報告,該預測預計該行業的全球銷售額到2020年將達到4331億美元,比2019年的4123億美元增長5.1%。WSTS預計到2020年,美洲(18.7%)和亞太地區(3.8%)將逐年增加,而日本(-0.6%)和歐洲(-8.4%)預計將下降。

ICinsights:DRAM收入最高,NAND 2020年增長率最高

根據ICinsights的報道,就銷售額而言,2020年排名前五名的IC產品類別均與計算或通信應用有關。其中DRAM的估計銷售額為652億美元,在2020年的銷售收入中名列前茅,其次是NAND閃存(圖1)。計算機和手機處理器也與“計算機專用邏輯”一起列出了該列表。

ICinsights的報告指出,自2017年以來,即使在2019年內存市場急劇下滑的情況下,DRAM仍是IC領域最大的營收來源 。據他們報道,預計DRAM還將在2021年保持最大的IC市場地位。

根據預測,2020年,計算機CPU的收入將排名第三。這得益于消費者和企業向家庭式在線活動過渡,Covid-19大流行導致計算系統升級。此外,處理和存儲所有這些信息的數據中心服務器的出貨量增加也有助于該部門的銷售。報道表示,在2020年下半年,高價5G處理器的銷售是今年手機應用MPU銷量增長的關鍵。

如果探索2020年收入最強勁 的產品種類,預計NAND閃存將以今年的25%的銷量激增位居榜首。由于數據中心服務器制造商的強勁需求導致平均售價急劇上升,因此今年第一季度NAND閃存銷售異常強勁。在今年剩余時間內,NAND閃存的價格繼續上漲,但漲幅要小得多,導致該細分市場的銷售額穩步增長25%。

推動新智能手機發展的5G處理器的出現,預計今年將使手機應用MPU的銷售額增長24%。大多數5G處理器都基于5nm工藝技術,這是一種價格較高的領先技術。更快,技術含量更高的5G智能手機還幫助大幅提高了其他與通信相關的IC產品領域的銷售額。

在這個遭受新冠病毒困擾的年份中,IC行業一直是最具韌性的市場之一。盡管在2020年造成了嚴重的全球衰退,但Covid-19大流行刺激了全球數字化轉型的加速,導致33種IC產品類別中的21種得以幸存(甚至興旺發展),并實現了正增長。承諾明年將在全球范圍內開發和管理疫苗,預計到2021年全球GDP強勁反彈,IC市場將實現兩位數增長。

SEMI:全球半導體設備Q3銷售年增三成

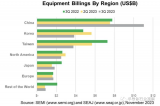

國際半導體產業協會(SEMI)3日發布全球半導體設備第三季銷售金額,相較2019年明顯成長30%,其中大陸市場整體銷售規模位居冠軍,采購規模達56.20億美元,臺灣則排名第二,銷售金額高達47.50億美元。

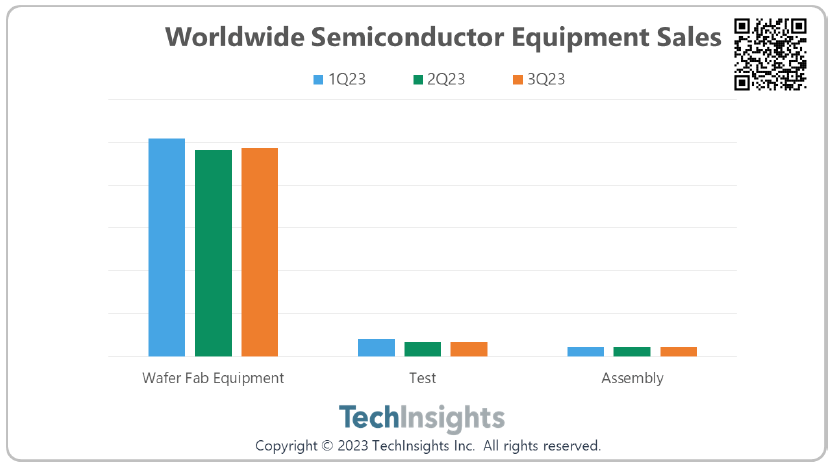

SEMI于3日發表的全球半導體設備市場報告(Worldwide Semiconductor Equipment Market Statistics Report,WWSEMS)中指出,2020年第三季全球半導體制造設備銷售金額,較2019年同期成長30%至194億美元,與第二季相比也增加了16%。

其中,第三季總銷售金額最高的市場為中國大陸,達到56.20億美元、年成長63%,位居全球冠軍,排名第二為中國臺灣,總銷售金額達到47.50億美元、季增36%,年增22%,韓國則排名全球第三,總銷售金額為42.20億美元、年增92%。

法人指出,大陸自華為被美國下達禁令后,半導體產業鏈大舉提前備貨,預防美國下一步禁令。據了解,大陸晶圓代工大廠中芯已經被美國鎖定,恐被列入下一波黑名單,因此中芯日前也傳出大舉采購半導體設備相關零組件及材料。

不僅如此,大陸為擺脫對美國設備的依賴,開始大力進行半導體設備自主化開發,并采購大量零組件進行相關研發,也成為推動大陸第三季半導體設備銷售金額居冠的主要原因之一。

另外,排名第二的中國臺灣則受惠于臺積電、日月光及美光等半導體產業鏈持續對臺灣大量投資,當中臺積電更開始從5納米制程推進到3納米世代,并對應用材料及ASML等設備供應鏈采購大量曝光機及蝕刻機等產品線。

至于韓國則由三星、SK海力士為半導體設備采購主要廠商,其中三星正積極爭取采購ASML的極紫外光(EUV)設備,以拓展邏輯晶片先進制程及DRAM新世代產品開發。

責任編輯:tzh

-

半導體

+關注

關注

334文章

27014瀏覽量

216290 -

IC

+關注

關注

36文章

5900瀏覽量

175236 -

NAND

+關注

關注

16文章

1677瀏覽量

136019

發布評論請先 登錄

相關推薦

SEMI全球副總裁預測:2024年全球半導體銷售額將破6000億美元

中國大陸成全球半導體制造設備銷售核心市場

預計Q3全球IC銷售額同比增長29%

5月中國半導體銷售年增24.2%;全球銷售491億美元,同比增長19.3%

2023年全球半導體制造設備市場微幅回調,銷售額降至1063億美元

2023年11月全球半導體行業總銷售額480億美元

2024年全球半導體設備市場如何走?看SEMI和ASML大咖最新觀點

工商網監

工商網監

評論