") 中國(guó)動(dòng)力電池產(chǎn)能過(guò)剩嚴(yán)重,低端產(chǎn)能利用率嚴(yán)重不足

中國(guó)動(dòng)力電池產(chǎn)能過(guò)剩嚴(yán)重,低端產(chǎn)能利用率嚴(yán)重不足

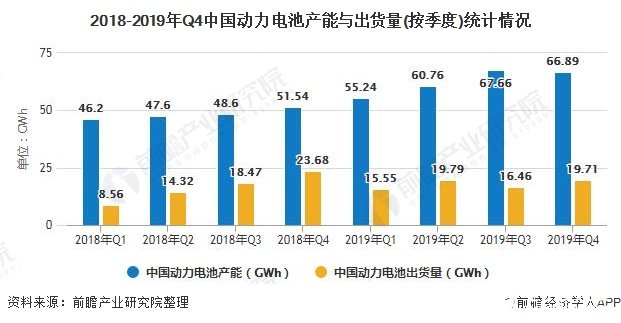

1、中國(guó)動(dòng)力電池產(chǎn)能過(guò)剩嚴(yán)重

近年來(lái),帶新能源汽車和電動(dòng)單車發(fā)展的額帶動(dòng)下,我國(guó)動(dòng)力電池市場(chǎng)規(guī)模高速增長(zhǎng),2019年中國(guó)動(dòng)力電池裝機(jī)量達(dá)到62.2GWh,同比增長(zhǎng)9.2%。

但是,在資本和政策的影響下,我國(guó)動(dòng)力電池出現(xiàn)了嚴(yán)重的產(chǎn)能過(guò)剩,高端產(chǎn)能不足,低端產(chǎn)能利用率嚴(yán)重不足。

2、行業(yè)發(fā)展向龍頭企業(yè)集中

2019年國(guó)內(nèi)前十大動(dòng)力電池企業(yè)合計(jì)裝機(jī)量達(dá)54.7GWh,占裝機(jī)總量的87.8%。行業(yè)內(nèi)排名前三的企業(yè)分別為寧德時(shí)代、比亞迪和國(guó)軒高科。動(dòng)力電池行業(yè)優(yōu)質(zhì)資源稀缺,行業(yè)進(jìn)一步向龍頭企業(yè)集中,且集中趨勢(shì)逐漸擴(kuò)大。

3、純電動(dòng)汽車為下游主要應(yīng)用市場(chǎng)

目前,在動(dòng)力電池下游市場(chǎng)中,純電動(dòng)汽車為主要應(yīng)用領(lǐng)域。2019年純電動(dòng)乘用車動(dòng)力電池裝機(jī)量占比達(dá)到63.91%;其次是純電動(dòng)客車,裝機(jī)量占比為22.89%。

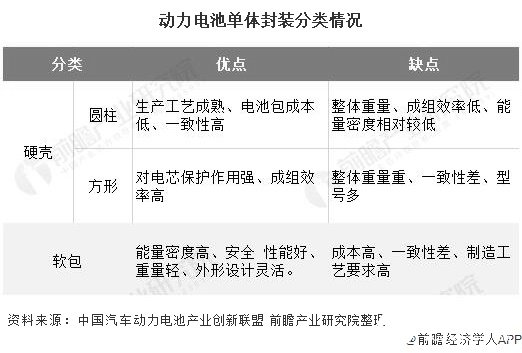

4、方形電池是市場(chǎng)主流

動(dòng)力電池的電梯封裝分為硬殼封裝和軟包,其中硬殼封裝又分為圓柱和方形。軟包能量密度安全性能好、重量輕、外形設(shè)計(jì)靈活,但成本較高,對(duì)制造工藝的要求較高。圓柱電池包裝工藝成熟、電池包裝成本低,但整體重量重,能量密度相對(duì)低。方形電池雖然整體重量重,一致性差,但其充放電倍率高、循環(huán)壽命長(zhǎng)、安全性能較好,是目前主流的電池封裝技術(shù)。

2019年,方形電池裝機(jī)量達(dá)到52.7GWh,占比達(dá)到84.5%。遠(yuǎn)遠(yuǎn)高于軟包和圓柱電池。但軟包電池?fù)碛心芰棵芏雀叩膬?yōu)勢(shì),未來(lái)發(fā)展?jié)摿^大。

從電池材料方面來(lái)看,由于動(dòng)力電池補(bǔ)貼能量密度門檻上升以及消費(fèi)者對(duì)長(zhǎng)續(xù)航汽車的青睞,目前具有能量密度優(yōu)勢(shì)的三元電池在市場(chǎng)上占據(jù)優(yōu)勢(shì),裝機(jī)量裝逐年提高。

5、電解液行業(yè)競(jìng)爭(zhēng)加劇

電解液是動(dòng)力電池四大材料中技術(shù)最為成熟的材料。2019年我國(guó)電解液出貨量達(dá)到18.3萬(wàn)噸,同比增長(zhǎng)30.71%。但目前市場(chǎng)上電解液產(chǎn)品同質(zhì)化嚴(yán)重,加上環(huán)保和成本的壓力,行業(yè)競(jìng)爭(zhēng)激烈。

責(zé)任編輯:gt

-

動(dòng)力電池

+關(guān)注

關(guān)注

113文章

4514瀏覽量

77466 -

新能源汽車

+關(guān)注

關(guān)注

141文章

10412瀏覽量

99257

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

用AIC3254做20段均衡,資源嚴(yán)重不足怎么解決?

臺(tái)積電產(chǎn)能分化:6/7nm降價(jià)應(yīng)對(duì)低利用率,3/5nm漲價(jià)因供不應(yīng)求

鎧俠產(chǎn)能利用率全面復(fù)蘇,218層NAND Flash即將量產(chǎn)

晶圓廠產(chǎn)能恢復(fù),行業(yè)逐步走出低谷

湖南裕能在手訂單飽滿,產(chǎn)能利用率保持較好水平

倍加福推出UC-18GS超聲波傳感器,賦能動(dòng)力電池制造提能增效

NAND Flash供應(yīng)商產(chǎn)能利用率提升,今年有望盈利

產(chǎn)能過(guò)剩、價(jià)格低迷?2023鋰電正極材料價(jià)格跌去2/3

臺(tái)積電晶圓廠產(chǎn)能利用率將全面提高

產(chǎn)能利用率降至四成!電池行業(yè)迎深度洗牌

百億動(dòng)力電池項(xiàng)目投產(chǎn)!

鋰電產(chǎn)業(yè)全面進(jìn)入超級(jí)產(chǎn)能過(guò)剩時(shí)代

產(chǎn)能利用率低迷,傳臺(tái)積電7nm將降價(jià)10%!

億緯鋰能:動(dòng)力電池和儲(chǔ)能電池的產(chǎn)能過(guò)剩進(jìn)入新階段

- 設(shè)計(jì)技術(shù)

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術(shù)

- 測(cè)量?jī)x表

- 嵌入式技術(shù)

- 制造/封裝

- 模擬技術(shù)

- RF/無(wú)線

- 接口/總線/驅(qū)動(dòng)

- 處理器/DSP

- EDA/IC設(shè)計(jì)

- 存儲(chǔ)技術(shù)

- 光電顯示

- EMC/EMI設(shè)計(jì)

- 連接器

- 行業(yè)應(yīng)用

- LEDs

- 汽車電子

- 音視頻及家電

- 通信網(wǎng)絡(luò)

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實(shí)

- 可穿戴設(shè)備

- 機(jī)器人

- 安全設(shè)備/系統(tǒng)

- 軍用/航空電子

- 移動(dòng)通信

- 工業(yè)控制

- 便攜設(shè)備

- 觸控感測(cè)

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 特色內(nèi)容

- 專欄推薦

- 學(xué)院

- 設(shè)計(jì)資源

- 設(shè)計(jì)技術(shù)

- 電子百科

- 電子視頻

- 元器件知識(shí)

- 工具箱

- VIP會(huì)員

- 最新技術(shù)文章

- 社區(qū)

- 小組

- 論壇

- 問(wèn)答

- 評(píng)測(cè)試用

- 企業(yè)服務(wù)

- 產(chǎn)品

- 資料

- 文章

- 方案

- 企業(yè)

- 供應(yīng)鏈服務(wù)

- 硬件開發(fā)

- 華秋電路

- 華秋商城

- 華秋智造

- nextPCB

- BOM配單

- 媒體服務(wù)

- 網(wǎng)站廣告

- 在線研討會(huì)

- 活動(dòng)策劃

- 新聞發(fā)布

- 新品發(fā)布

- 小測(cè)驗(yàn)

- 設(shè)計(jì)大賽

- 華秋

- 關(guān)于我們

- 投資關(guān)系

- 新聞動(dòng)態(tài)

- 加入我們

- 聯(lián)系我們

- 舉報(bào)投訴

- 社交網(wǎng)絡(luò)

- 微博

- 移動(dòng)端

- 發(fā)燒友APP

- 硬聲APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:wangwanzhu@elecfans.com

- 內(nèi)容合作

- 黃晶晶:huangjingjing@elecfans.com

- 內(nèi)容合作(海外)

- 張迎輝:mikezhang@elecfans.com

- 供應(yīng)鏈服務(wù) PCB/IC/PCBA

- 江良華:lanhu@huaqiu.com

- 投資合作

- 曾海銀:zenghaiyin@huaqiu.com

- 社區(qū)合作

- 劉勇:liuyong@huaqiu.com

-

關(guān)注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 湖南華秋數(shù)字科技有限公司

長(zhǎng)沙市望城經(jīng)濟(jì)技術(shù)開發(fā)區(qū)航空路6號(hào)手機(jī)智能終端產(chǎn)業(yè)園2號(hào)廠房3層(0731-88081133)

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

評(píng)論