信維通信積極卡位5G天線、無線充電的業務

信維通信積極卡位5G天線、無線充電的業務

據了解,信維通信第一季度實現營收10.45億元,比上年同期下降4.55%;實現歸屬上市公司股東凈利潤6272.43萬元,比上年同期下降73.99%。第二季度實現營收15.13億元,同比增長75.88%;實現歸屬上市公司股東凈利潤凈利2.66億元,同比增長108.66%。半年來出現了“收增利減”的情況。

根據信維通信的半年度董事會述評,第一季度受疫情影響,1-2月虧損,該季度的收入及利潤主要來自于全面復工后的3月;而第二季度各生產線進展順利,情況得以改善。同時報告期內其積極提升在研發、技術、產品方面的能力:

產品研發方面:今年上半年研發投入2.58億元,較上年同期增長45.75%,研發投入占營業收入比重達到10.10%。公司保持對LCP、磁性材料、陶瓷、散熱材料等基礎材料的前沿研究;繼續推動5G毫米波天線及濾波器等射頻前端器件的產品落地工作;初步開展6G相關技術的研究。

技術布局方面:今年上半年公司新增申請專利227件,其中5G天線47件,LCP專利10件,BAW專利10件,SAW專利6件等。截至報告期末,共申請專利1,365件。接下來將持續加強對基礎材料和基礎技術的研究,以每年研發投入占營業收入比例超8%的目標,不斷拓寬公司的技術護城河。

產品布局方面:報告期內5G 天線、LCP 射頻器件等產品已經為客戶提供解決方案并實現批量出貨;無線充電業務實現全球前三大手機客戶的產品覆蓋;高性能精密BTB 連接器業務已批量出貨,實現了中國供應商對國內、外主流品牌終端廠商的突破。

布局5G市場,信維通信積極卡位5G天線以及無線充電業務

據悉,信維通信的主營業務是射頻元器件的研發、生產和銷售,主要包括天線、天線充電模組、射頻材料、射頻前端器件、EMIEMC器件、射頻連接器、音/射頻模組等,涉及5G、無線充電、藍牙天線、WIFI天線、聲學產品、車載天線等細分領域,產品可廣泛應用于移動終端、基站端及汽車等領域。

信維通信已在5G天線系統以及射頻前端等領域做了大量的技術投入。在今年3月,其定增募資30億元擴產,用于射頻前端器件、5G天線及天線組件和無線充電模組等項目,總投資額達48.84億元。未來,信維通信將繼續受益于5G天線以及無線充電業務。

隨著5G手機滲透率快速提升,信維通信將受益于5G手機天線的更新換代。據了解,sub 6GHZ 階段的5G手機天線方案延續采用4G的LDS 工藝,而毫米波階段則以LCP 為主流,相比于4G 手機,天線設計難度以及需求量都將上升。信維通信目前是LDS 天線的龍頭企業,同時也正在LCP 領域深耕細作,預計年內實現批量供貨。其客戶囊括全球TOP5的移動終端廠商,優質的客戶群體將直接帶動其盈利能力和市場競爭力。

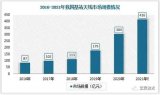

伴隨著智能終端耗電快現象,無線充電技術應運而生,且需求正呈上升趨勢。據數據統計,2019年無線充電接收端(包括手機和可穿戴設備)市場規模達到26.91 億美元,未來三年無線充電接收端市場規模復合增長率達到30%以上。

信維通信的無線充電業務發展超預期,目前已是全球智能手機前五終端廠商的無線充電模組核心供應商。同時其無線充電業務也正由手機拓展到智能手表、TWS耳機等智能穿戴設備領域,為蘋果、華為等品牌的TWS耳機供貨,據其工作人員透露,信維通信正準備進軍哈曼、JBL等北美大客戶的TWS耳機產業鏈。

根據信維通信答投資者問,目前其在無線充電業務領域具備從材料到工藝到產品一站式解決方案能力,產品覆蓋了接收端和發射端。未來隨著無線充電在消費電子的應用中重要性的提升,將成為其成長的重要驅動力。

此外,消費電子行業趨于飽和,且具有創新周期短、產品迭代快的特征,市場競爭激烈。盡管信維通信在消費電子移動終端領域處于領先的地位,也需要不斷地推出創新產品,才能不被市場淘汰。據信維通信2019年12月披露,公司正積極拓展車聯網/智慧汽車相關產品。另在半年度董事會述評中,也談到了這個問題,要積極開拓基站端及車聯網的業務布局及產品開發,以降低外部經濟變化對公司經營業績的影響。

目前海外新冠疫情形勢尚不明朗,國際形勢復雜,因此對于像信維通信般的國際化企業來說,企業的生產、經營以及發展都存在一定的不確定性。針對此情形,企業需要持續關注國際形勢的變化,做好客戶以及市場的預判,以爭取更多市場份額,同時加大對新產品、新技術的研發投入,培育新的收入增長點。

審核編輯:符乾江

-

無線充電

+關注

關注

1294文章

3264瀏覽量

316192 -

5G

+關注

關注

1353文章

48380瀏覽量

563462

發布評論請先 登錄

相關推薦

移遠通信推出八款天線新品,覆蓋5G、4G、Wi-Fi和LoRa領域

聚焦 5G、6G 和未來無線通信技術

移遠通信創新推出5G透明天線,引領物聯網天線新革命

美格智能聯合羅德與施瓦茨完成5G RedCap模組SRM813Q驗證,推動5G輕量化全面商用

5G網絡通信有哪些技術痛點?光耦技術在5G網絡通信的應用

5g通信中天線設計及電波傳播特性

5G毫米波通信需要更多天線

5g毫米波天線有什么用

5G基站天線電纜的激光焊接應用

工商網監

工商網監

評論