半導體及顯示行業10大高度依賴進口的關鍵材料分析

半導體及顯示行業10大高度依賴進口的關鍵材料分析

新材料作為高新技術的先導和基石,是“發明之母”和“產業糧食”,更是國家科技水平前瞻性指標。目前我國新材料產業規模、技術水平、發展機制等方面與國外仍存在較大差距。

我國新材料的進口率高達86%,自給率僅14%;

化工新材料產業國內保障能力只有50%;

用量較大的工程塑料和特種橡膠自給率僅30%;

高端高溫合金主要要依賴進口;

新材料產業國產化需求迫切,具有技術優勢的國產替代材料將獲得未來市場,進口替代仍將是未來一段時間新材料投資的主要邏輯。

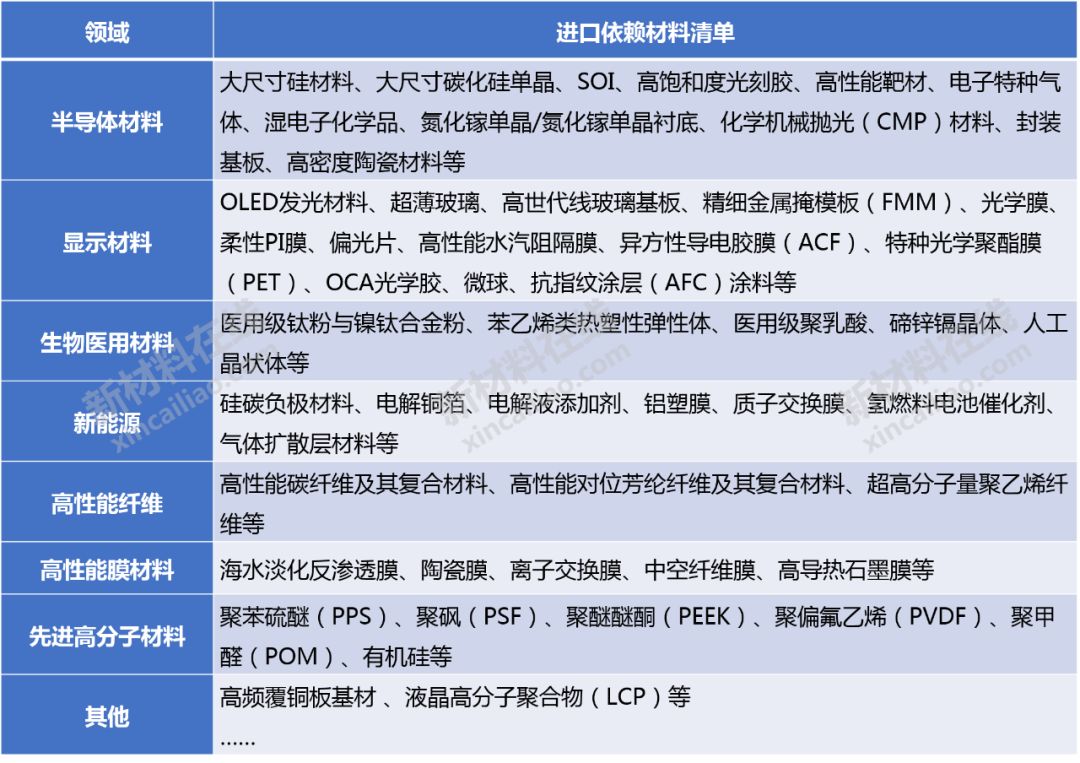

新材料在線針對我國重點應用領域急需的新材料產業情況進行了研究與分析,整理了50+種高度依賴進口的新材料清單:

表1 高度依賴進口的新材料清單

Source:新材料在線

半導體和顯示行業的核心材料、器件、設備幾乎全部依賴進口。對于本土投資者、創業者來說,這是一次鳳凰涅槃的巨大機會。數據顯示,半導體材料國產化率普遍偏低,進口替代空間巨大。

表2 半導體材料進口替代市場數據

Source:公開資料整理

以下為半導體及顯示行業10大高度依賴進口的關鍵材料分析:

一 大硅片

硅片也稱硅晶圓,是制造半導體芯片最重要的基本材料,其最主要的原料為單晶硅。硅片直徑越大,其所能刻制的集成電路則越多,芯片的成本也隨之降低。大尺寸硅片對技術的要求很高,良品率極低,企業進入壁壘極高,全球大硅片市場形成寡頭壟斷的競爭格局。目前中國大陸自主生產的硅片以6英寸(150mm)為主,產品主要應用領域仍然是光伏和低端分立器件制造,8英寸(200mm)和12英寸(300mm)的大尺寸集成電路級硅片依然嚴重依賴進口。

▉ 全球大硅片產業競爭格局▉

集成電路用硅片是制造技術門檻極高的尖端高科技產品,全球只有大約10家企業能夠制造,市場基本被日韓廠商壟斷。

表3 全球知名大硅片制造企業競爭格局及主營產品

Source:公開資料整理

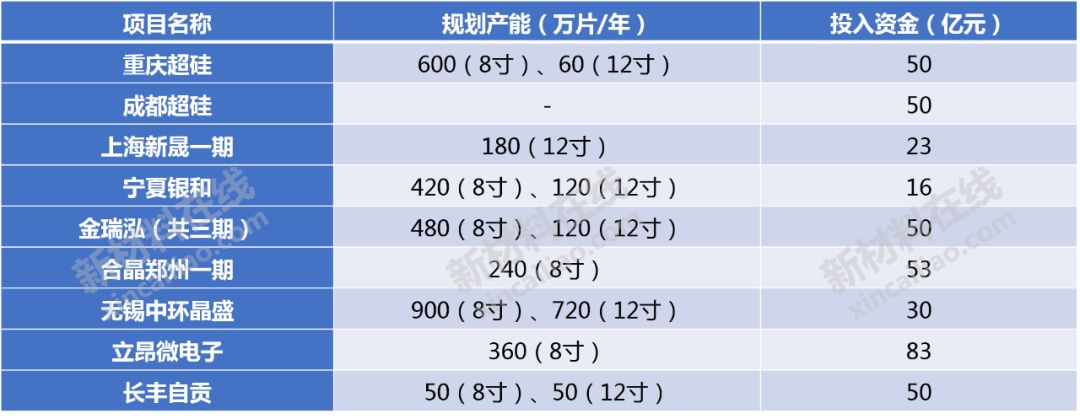

▉國內大硅片知名企業布局▉

表4 2018年中國大尺寸硅片在建產能

Source:前瞻產業研究院

二 光刻膠

Source:新材料在線

光刻膠是微電子技術中微細圖形加工的關鍵材料之一,其成本約占整個芯片制造工藝的30%,耗費時間約占整個芯片制造工藝的40%-60%,是半導體制造中最核心的工藝。

目前國內光刻膠自給率僅10%,主要集中于技術含量相對較低的PCB領域。6英寸硅片的g/i線光刻膠的自給率約為20%,8英寸硅片的KrF光刻膠的自給率不足5%,12寸硅片的ArF光刻膠目前尚無國內企業可以大規模生產。

▉全球光刻膠產業競爭格局▉

表5 全球光刻膠知名企業競爭格局

Source:公開資料整理

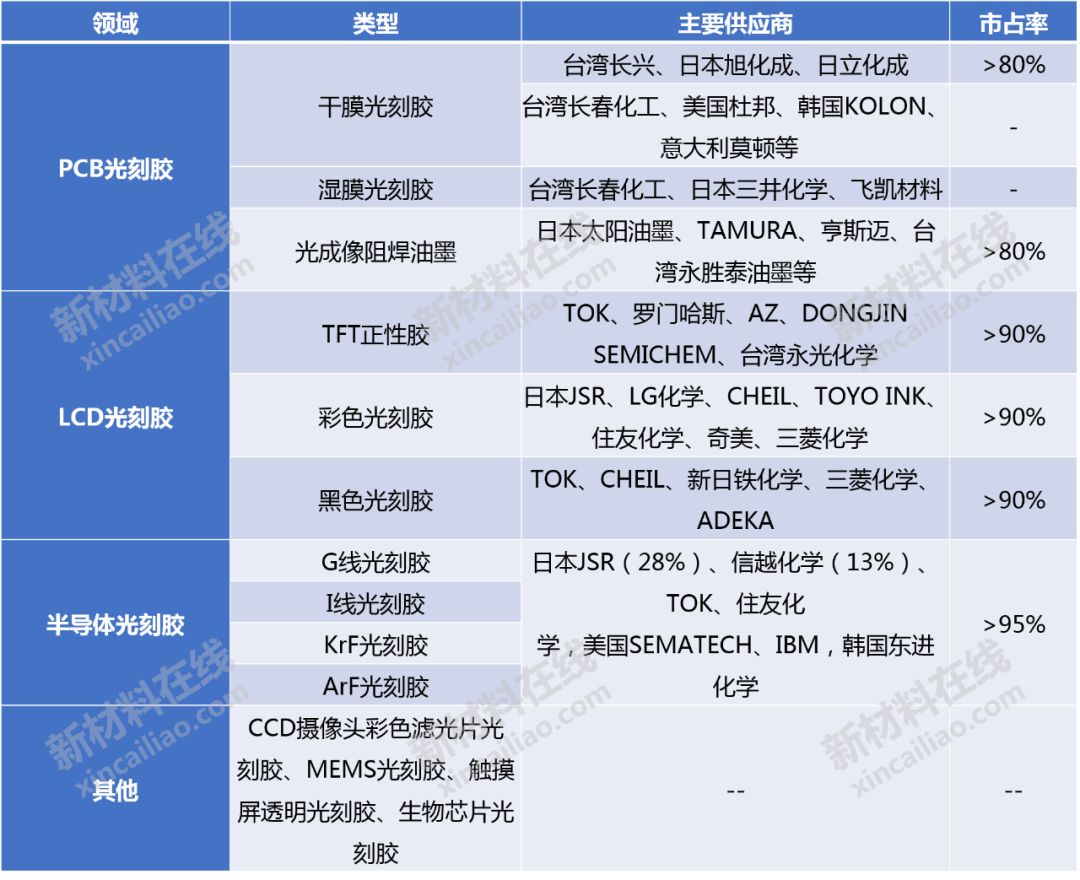

▉國內光刻膠知名企業▉

表6 光刻膠國內化情況

Source:產業信息網、國海證券研究院

三 偏光片

Source:圖蟲創意

偏光片是一種可以使天然光變成偏振光的光學元件,是制造液晶顯示屏的必備部件,主要由PVA膜、TAC膜、壓敏膠、離型膜和保護膜等復合而成。偏光片最核心的原材料是 PVA 膜和 TAC 膜,核心膜材 PVA 負責偏振作用,TAC 膜則起到對延伸的 PVA 膜的支撐和保護,二者約占總成本的 60%~70%。目前,兩種膜材的主要供應商均為日韓企業。

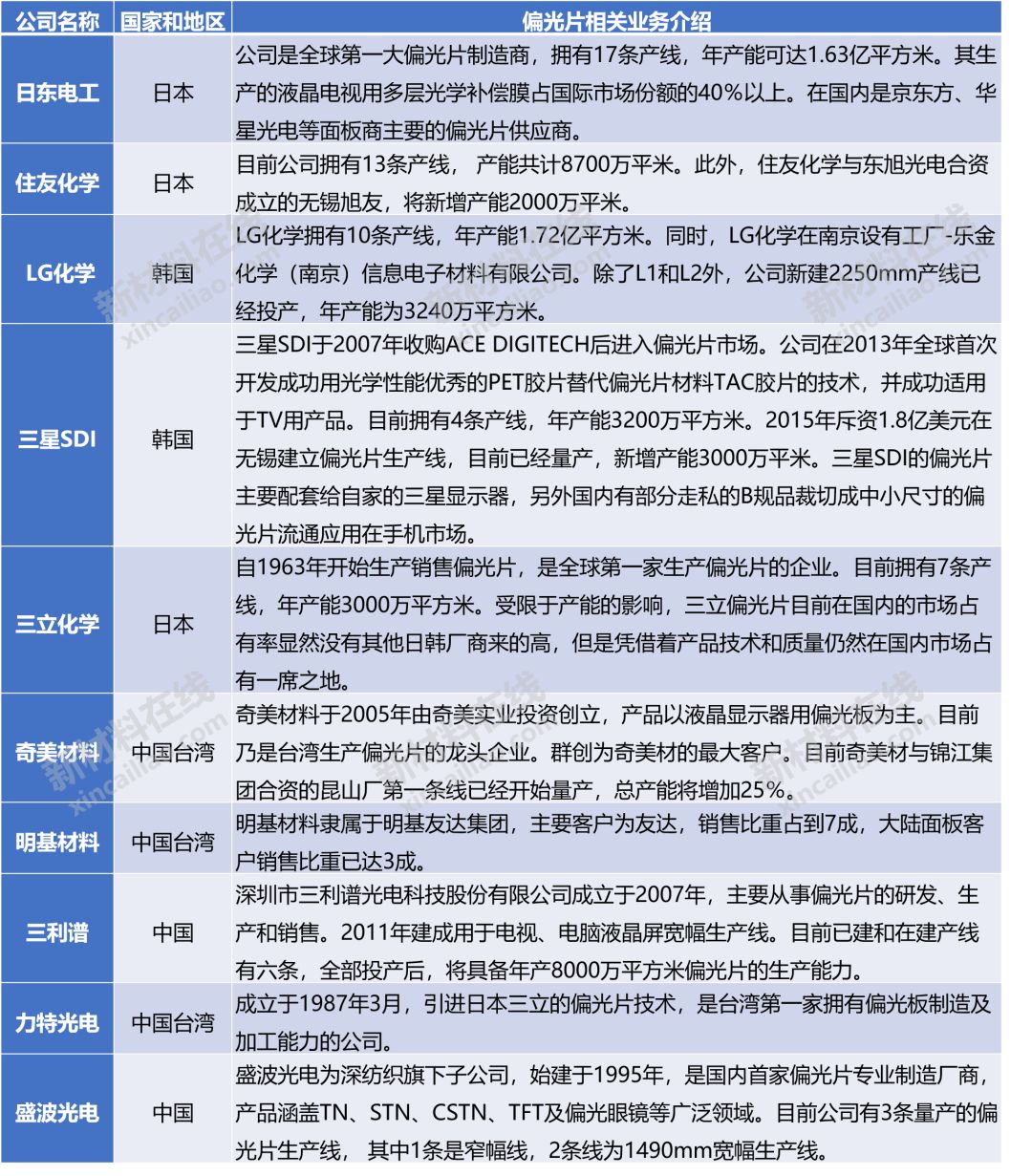

▉全球偏光片產業競爭格局▉

表7 全球知名偏光片企業業務一覽

ource:公開資料整理

▉國內偏光片知名企業▉

表8 國內現有及建設中偏光片產能

Source:民生證券研究院

四 OLED發光材料

Source:圖蟲創意

OLED材料主要包括兩部分:發光材料和基礎材料。OLED發光材料主要包括紅光主體/客體材料、綠光主體/客體材料、藍光主體/客體材料等,OLED顯示技術實現自發光的基礎。目前,OLED發光材料中的最核心發光材料具有較高的專利壁壘,主要被韓日德美企業所掌控,國內企業主要從事OLED 中間體和單體粗品生產。

▉全球OLED發光材料產業競爭格局▉

表9 全球OLED發光材料主要代表廠商

Source:公開資料整理

▉國內OLED發光材料知名企業▉

表10 國內OLED廠商產品情況

Source:公開資料整理

五 精細金屬掩模板

Source:新材料在線

精細金屬掩膜版(Fine Metal Mask,簡稱FMM)是OLED蒸鍍工藝中的消耗性核心零部件,主要材料是金屬或金屬+樹脂。其主要作用是在OLED生產過程中沉積RGB有機物質并形成像素,在需要的地方準確和精細地沉積有機物質,提高分辨率和良率。

如果需要制造高精度FMM,就需要更高級的INVAR合金(Super INVAR alloy)。現在市面上唯一能提供滿足FMM使用要求的Super INVAR alloy合金廠商是Hitachi Metals。目前國內FMM材料處于初始研發階段,并不具備量產條件。

表11 FMM產業鏈競爭格局

Source:OLED industry

六 濕電子化學品

濕電子化學品指為微電子、光電子濕法工藝(主要包括濕法刻蝕、濕法清洗)制程中使用的各種電子化工材料,是集成電路工藝制程中的關鍵性基礎化工材料。不同線寬的集成電路制程工藝中必須使用不同規格的超凈高純試劑進行蝕刻和清洗,其關鍵生產技術包括混配技術、分離技術、純化技術以及與其生產相配套的分析檢驗技術、環境處理與監測技術等、包裝技術等。在半導體濕化學品供應商方面,市場份額主要掌握在歐美、日本、韓國等國家的企業手中,高端產品市場依賴進口。

▉全球濕電子化學品產業競爭格局▉

在半導體濕化學品供應商方面,市場份額主要掌握在歐美、日本、韓國等國家的企業手中,包括德國巴斯夫,美國亞什蘭化學、Arch 化學,日本關東化學、三菱化學、京都化工、住友化學、和光純藥工業,臺灣鑫林科技,韓國東友精細化工等,上述公司占全球市場份額的85%以上。

表12 全球濕電子化學品主要生產企業

Source:公開資料整理

▉國內濕電子化學品知名企業▉

濕電子化學品領域與國外尚有較大差距,高端市場主要集中在美、日、歐等少數大廠商手中,比如在對電子化學品純度等級要求較高的半導體和平板顯示領域,我國內資企業市場占有率僅達到 25%左右。

表13國內濕電子化學品知名企業

Source:公開資料整理

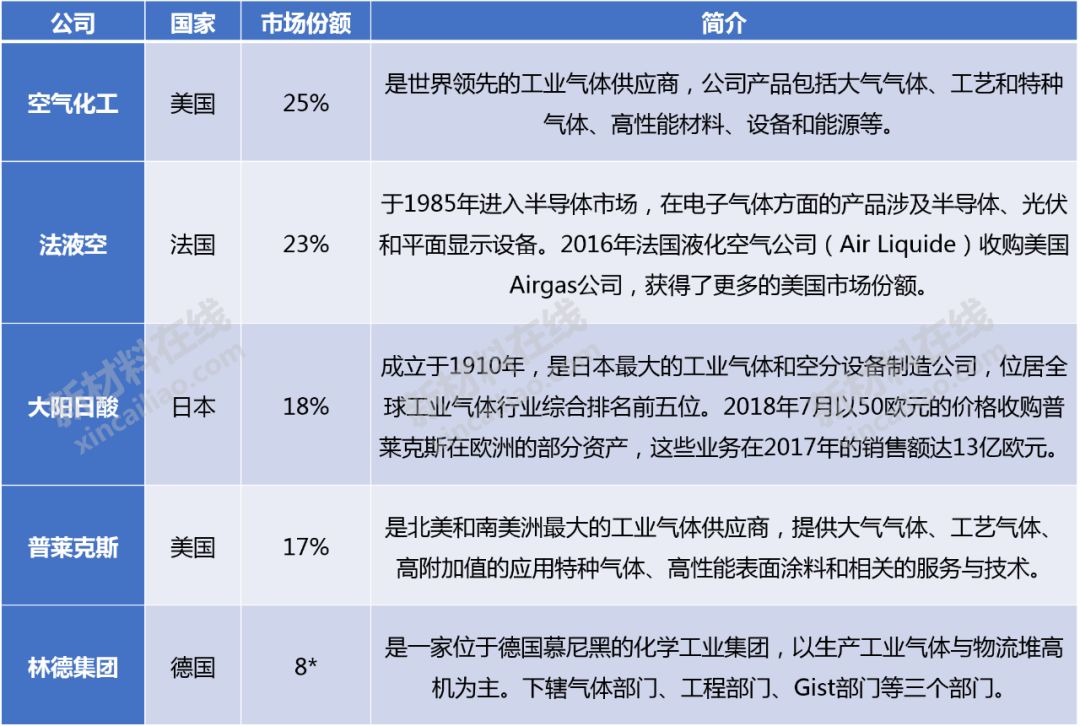

七 電子特種氣體

電子氣體是指用于半導體及相關電子產品生產的特種氣體,被廣泛應用于國防軍事、航空航天、新型太陽能電池、電子產品等領域,是電子工業體系的核心關鍵原材料之一,市場準入條件高。其行業技術壁壘在于從生產到分離提純以及運輸供應階段,一直受到歐美發達國家的技術封鎖。電子特種氣體行業集中度高,美電子特種氣體行業集中度高,美國氣體化工、美國普萊克斯、法國液化空氣、日本大陽日酸株式會社和德國林德集團五家公司壟斷全球特種氣體91%的市場份額。國內企業主要集中在中低端市場。

▉全球電子特種氣體產業競爭格局▉

表14 全球電子特種氣體知名企業

Source:semi

▉國內電子特種氣體知名企業▉

表15 國內電子特種氣體知名企業

Source:公開資料整理

八 高純濺射靶材

利用離子源產生的離子轟擊固體表面,使固體表面的原子離開固體并沉積在基底表面,被轟擊的固體稱為濺射靶材, 是集成電路制造過程中的關鍵材料,根據應用領域,分為半導體靶材、面板靶材、光伏靶材等。高純濺射靶材制造環節技術門檻高、設備投資大,在濺射靶材產業鏈各環節的企業數量呈現金字塔型分布,半導體濺射靶材行業集中度很高,前五大廠商占比超過80%。具有規模化生產能力的企業數量相對較少,主要分布在美國、日本等國家和地區。

▉全球靶材產業企業競爭格局▉

表16 全球靶材知名企業

Source:公開資料整理

▉國內靶材知名上市企業▉

表17國內靶材知名上市公司

Source:公開資料整理

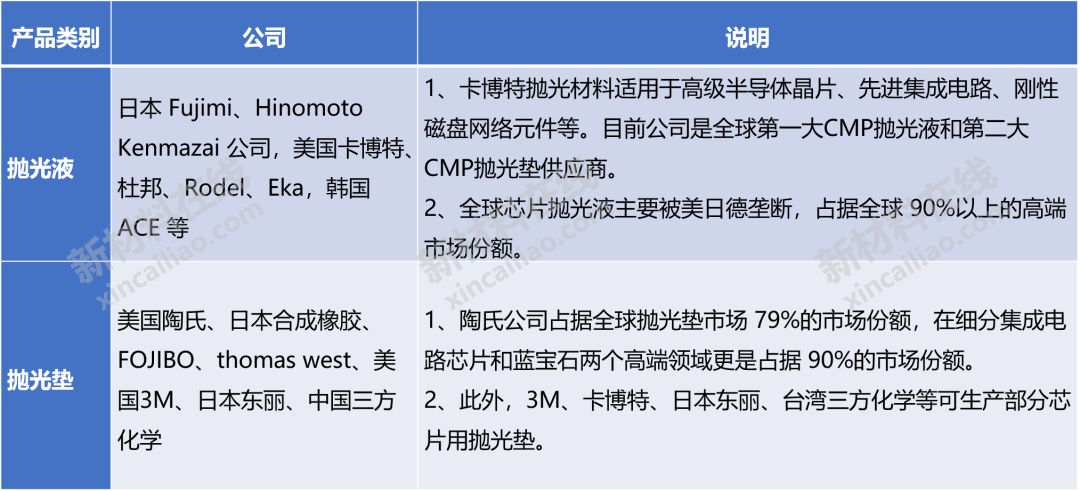

九 化學機械拋光(CMP)材料

Source:新材料在線

化學機械拋光(CMP)是集成電路制造過程中實現晶圓全局均勻平坦化的關鍵工藝,是通過化學作用和機械研磨的組合技術來實現晶圓表面微米/納米級不同材料的去除,從而達到晶圓表面的高度(納米級)平坦化效應。拋光材料是 CMP 工藝過程中必不可少的耗材,具有技術壁壘高,客戶認證時間長的特點,一直以來處于寡頭壟斷的格局。根據功能的不同,拋光材料可劃分為拋光墊、拋光液、調節器、以及清潔劑等,主要以拋光液和拋光墊為主。全球芯片拋光液市場主要被在美國、日本、韓國企業所壟斷。全球 CMP 拋光墊幾乎全部被陶氏所壟斷,占據80%的市場。

▉全球CMP材料產業競爭格局▉

全球芯片拋光液市場主要被美國、日本、韓國等企業壟斷,占全球高端市場份額90%以上。CMP拋光墊方面,陶氏杜邦占79%的市場份額。

表18 全球拋光材料知名企業

Source:公開資料整理

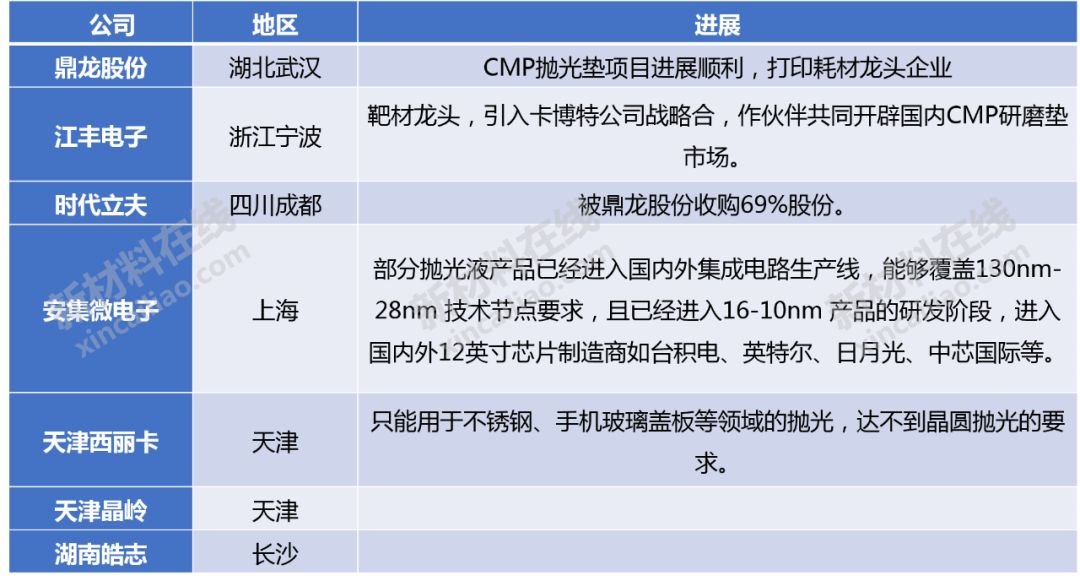

▉國內CMP材料知名企業▉

拋光液方面,目前中國在不銹鋼、鋁、鎢等中低端領域拋光液基本實現國產化。安集微電子率先在高品質拋光液技術方面打破國外壟斷,進入晶圓拋光液領域。拋光墊方面,中國企業在高端拋光墊市場幾乎屬于空白,近年來鼎龍股份逐步取得突破。

表19 國內拋光材料知名企業

Source:公開資料整理

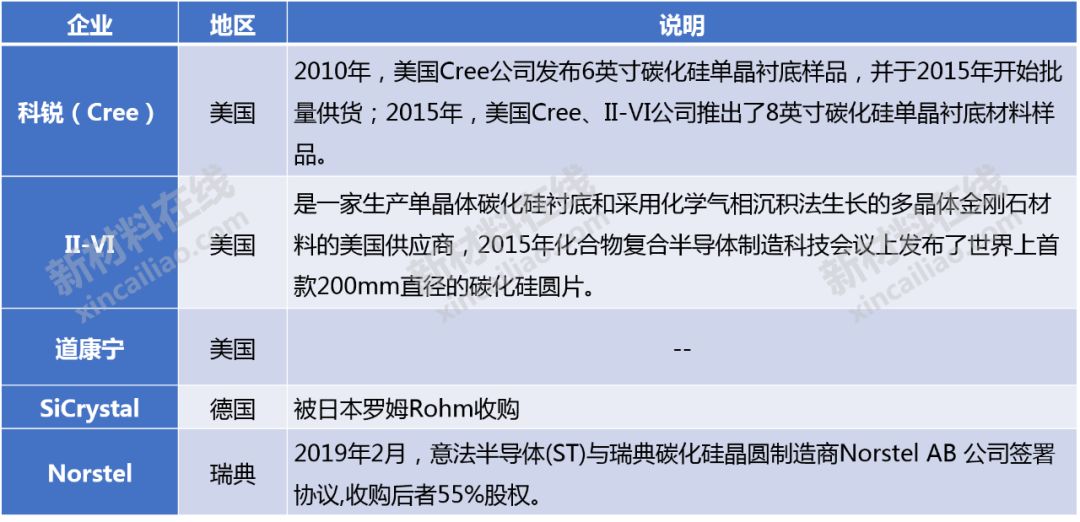

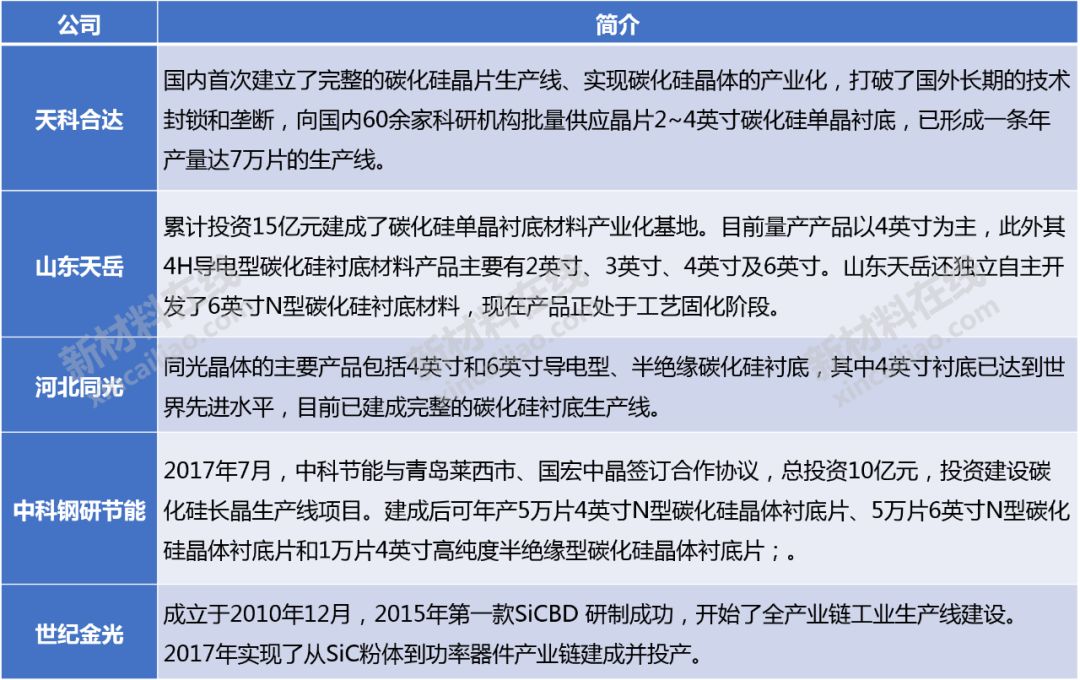

十 碳化硅單晶

碳化硅功率半導體產業鏈主要包含單晶材料、外延材料、器件、模塊和應用這幾個環節。碳化硅單晶是碳化硅功率半導體技術和產業的基礎,質量、大尺寸的碳化硅單晶材料是碳化硅技術發展首要解決的問題,持續增大晶圓尺寸、降低缺陷密度(微管、位錯、層錯等)是其重點發展方向。

碳化硅單晶材料主要有導通型襯底和半絕緣襯底兩種, 是第三代半導體材料技術成熟度最高的材料,目前基本被國外企業壟斷。

高導通型襯底材料是制造碳化硅功率半導體器件的基材。半絕緣襯底具備高電阻的同時可以承受更高的頻率,因此在5G通訊和新一代智能互聯,傳感感應器件上具備廣闊的應用空間。

▉全球氮化硅單晶產業競爭格局▉

表20 全球碳化硅單晶知名企業

Source:公開資料整理

▉國內氮化硅單晶知名企業▉

國內主要碳化硅單晶襯底材料企業和研發機構已經具備了成熟的4英寸零微管碳化硅單晶產品,并已經研發出了6英寸單晶樣品,但是在晶體材料質量和產業化能力方面距離國際先進水平存在一定差距。

表21 國內碳化硅單晶知名企業

Source:公開資料整理

當前,新一輪科技革命與產業變革蓄勢待發,全球新材料產業競爭格局正在進行重大調整。未來五年,是產業結構調整、制造業轉型升級的關鍵時期。

原文標題:50大高度依賴進口新材料大解析!中國未來10年的市場機會或許在這里

文章出處:【微信公眾號:新材料在線】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

半導體

+關注

關注

334文章

27010瀏覽量

216314

原文標題:50大高度依賴進口新材料大解析!中國未來10年的市場機會或許在這里

文章出處:【微信號:xincailiaozaixian,微信公眾號:新材料在線】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

上游設備和材料企業最新業績公布,傳遞出半導體行業回暖復蘇信號?

作為產業上游關鍵,國產半導體材料進展如何?

作為產業上游關鍵,國產半導體材料進展如何?

韓國半導體原材料依賴中國加劇,本土化努力面臨挑戰

半導體封裝材料全解析:分類、應用與發展趨勢!

SK海力士分析半導體行業關鍵參與者

半導體發展的四個時代

柳鑫實業總部大樓及半導體封裝新材料項目奠基儀式

半導體發展的四個時代

半導體襯底材料的選擇

半導體芯片結構分析

半導體材料簡介 半導體材料的電特性詳解

半導體行業之半導體材料特性(七)

工商網監

工商網監

評論