“十四五”工業機器人產業發展趨勢

“十四五”工業機器人產業發展趨勢

工業機器人應用范圍遍及制造業各個細分領域,對我國制造業轉型升級、推動其他產業快速發展有重要意義。自今年4月起,我國工業機器人產量逐步回暖,目前已進入加速增長期。

工業機器人市場呈回暖態勢

從工業機器人產量累計增長率、產業政策、下游市場需求等三個方面看,2020年我國工業機器人產業呈現三大發展現狀。

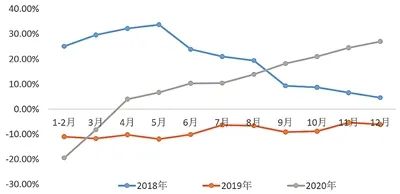

化危機為商機,工業機器人產量高速增長。從2018—2020年我國工業機器人產量累計增長率來看,我國工業機器人產業經歷了2019年行業“嚴冬”之后,自今年4月起逐步回暖,目前已進入加速增長期。新冠肺炎疫情之下,中國工業機器人企業化危機為商機,工業機器人產量實現逆勢上揚,預計2020年11—12月以及2021年工業機器人產量有望保持高速增長態勢。

2018—2020年中國工業機器人產量累計增長率

附注:2020年11—12月數據為預測數據

數據來源:國家統計局,賽迪顧問整理測算,2020年11月

多方政策出臺,助推工業機器人產業發展。工業機器人是智能制造的關鍵因素,其發展是我國從制造大國走向制造強國的重要推手。為進一步加速工業機器人的產業發展,推動智能制造前進步伐,2020年,國家及地方政府圍繞工業機器人領域發布多項產業促進政策。

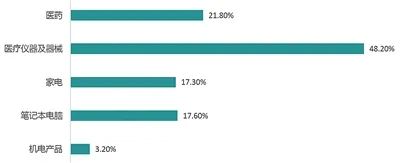

海外訂單回流,加速國內制造業轉型發展。2020年新冠肺炎疫情席卷全球,中國依托完整的產業鏈條和得當的疫情防控措施承接其他地區轉移至中國的制造業訂單,以前三季度制造業部分產品為例,食品醫藥領域中的醫藥產品出口增長21.8%,醫療儀器及器械出口增長48.2%,家電出口增長17.3%,3C電子領域中筆記電腦出口增長17.6%,機電產品出口增長3.2%。外貿訂單的增加使得依靠傳統低成本要素擴大產能的發展模式受到嚴峻挑戰,制造業企業亟須通過工業機器人提高產能,工業機器人的應用需求被進一步激發。

工業機器人產業發展面臨三大藩籬

盡管今年我國工業機器人市場呈回暖態勢,但是從工業機器人應用人才、自主品牌綜合實力、工業機器人下游應用三個維度看,還存在制約中國工業機器產業發展的核心問題。

人才供需矛盾問題日益凸顯,應用型人才缺口巨大。在勞動力供需矛盾、企業轉型升級、國家戰略需求等因素影響下,中國已連續多 年成為全球最大的工業機器人應用市場,工業機器人作為技術集成度高、應用環境復雜、操作維護較為專業的高端裝備,對應用型人才有著多層次的需求。

目前,國內中職院校在工業機器人應用方面的對口專業剛剛興起,欠缺多層次人才培養經驗,大部分應屆畢業生需經長期的二次培訓方可達到工業機器人企業用人要求,并且一臺工業機器人需要3至5名調試維護和系統集成開發人才方可發揮其最大效益,導致國內工業機器人產業面臨巨大的應用型人才缺口問題。根據中國工業機器人產業發展現狀,工業機器人應用型人才可分為項目經理、系統集成開發工程師、售前售后技術支持工程師、安裝和調試維護工程師,其中市場需求量最大的是安裝和調試維護工程師。

自主品牌面臨“三座大山”,產業缺乏競爭力。一是自主品牌上市數量及產值較低。中國工業機器人相關企業數量為1000余家,但上市企業數量不足50家,并且超過90%的工業機器人企業年收入在1億元以下。以國內機器人龍頭企業新松公司為例,其2019年的營業收入為27.45億元,與發那科等全球領先的機器人企業相比差距甚大。二是自主品牌國內市場份額偏低。

從自主品牌工業機器人三大核心零部件國內市場份額看,精密減速機占15%、伺服電機占10%、控制器占20%。三是自主品牌集聚在低附加值環節。工業機器人產鏈包括核心零部件、本體制造、系統集成和行業應用4個核心環節。產業鏈的上游環節占據了工業機器人整機大部分的成本和利潤,而我國80%以上的工業機器人企業集聚在低附加值的系統集成環節。

行業下游應用過于集中,供給失衡風險升高。從2019年我國工業機器人應用行業占比結構來看,目前中國工業機器人行業應用市場遍布在汽車及零部件、電子制造、金屬加工、塑料加工等七大行業,但主要集中于汽車及零部件、電子制造兩大行業,其中汽車及零部件行業是工業機器人下游應用最集中的行業。近年來,國內汽車產量增長率從2015年的33%下降至2019年的-8.3%,由于汽車及零部件是工業機器人應用最集中的行業,汽車市場的持續低迷導致工業機器人市場規模增速從2015年的31.1%下降至2019年的3.9%,工業機器人下游應用的高度集中使其深受單一領域市場的波動影響。

2019年中國工業機器人行業應用市場占比

數據來源:賽迪顧問,2020年11月

“十四五”時期工業機器人產業發展建議

針對制約我國工業機器人產業發展的問題,提出“十四五”時期我國工業機器人產業發展對策。

以提高創新能力為主旨,攻克技術壁壘。一是政府方面需健全工業機器人科技人才培養激勵機。聯合培養人才,支持國際人才流動,吸引海外人才來華創業。二是企業方面需加強與國外企業合作,通過人才引進增強自身人才培養實力,通過校企合作,共同培養滿足市場需求的實用型人才。三是高校方面需緊跟市場發展需求和國家政策號召,加快相關專業開設工作,均衡培養各類人才,積極與企業互動交流,促使高校人才在企業實踐中提升自身專業技能。

以產業整合為主線,塑造競爭新格局。一是鼓勵核心零部件骨干企業以互相參股、技術轉讓等模式進行橫向整合,使企業快速加強核心技術能力,做強上游環節后,通過縱向并購布局全產業鏈,打造全面的“研-產-銷”能力。二是產業鏈中下游企業聚焦自身賽道發展,以本體業務為核心,自下而上拓展應用領域,布局全產業鏈。產業整合時需考慮并購企業業務的相關性,選擇有相同戰略目標的企業,同時強化企業管理。

以量質并舉為路徑,培育產業新增長點。一是緊抓我國制造業轉型升級市場機遇,開展面向電力、煤礦、石油、核工業、航空、航天等領域的工業機器人示范應用,拓展工業機器人應用新空間。二是加快工業機器人產業鏈關鍵環節的國家標準、行業標準、團體標準制修訂工作,持續完善工業機器人標準體系,利用新一代信息技術,建設產品質量動態評價系統,全面把控產品風險,扎實提升產品質量和服務能力。

責任編輯:xj

原文標題:市場回暖,“十四五”工業機器人產業發展如何?

文章出處:【微信公眾號:新機器視覺】歡迎添加關注!文章轉載請注明出處。

-

工業機器人

+關注

關注

91文章

3351瀏覽量

92561 -

工業4.0

+關注

關注

48文章

2002瀏覽量

118529

原文標題:市場回暖,“十四五”工業機器人產業發展如何?

文章出處:【微信號:vision263com,微信公眾號:新機器視覺】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

機器人技術的發展趨勢

數智技術革新石油化工巡檢,旗晟防爆輪式機器人展實力

2024年機器人行業5大發展趨勢

工業機器人電氣控制系統的體系結構主要有哪些

基于飛凌嵌入式RK3568J核心板的工業機器人控制器應用方案

華數機器人合力打造產業發展生態

在工業自動化發展中,立柱機器人的作用和發展趨勢

基于智能制造的工業機器人應用實踐

大象機器人發布萬元級水星Mercury人形機器人產品系列,聯結未來,一觸即達!

LabVIEW的六軸工業機器人運動控制系統

工業機器人產業發展及應用現狀

中國工業機器人應用與趨勢剖析

工商網監

工商網監

評論