大煉芯片三年,成熟產能為何依然緊缺?

大煉芯片三年,成熟產能為何依然緊缺?

制造產能不足,封測產能不足,備貨不足。生生把一個個“首席運營官”逼成了“首席求人官”。兩個月前這個現象已經冒頭,彼時某設計公司50多歲的老總,在某代工廠銷售老總的辦公室里嚎啕大哭;甚至某個設計公司老總,為了拿到產能,撲通一聲跪倒在代工廠高管的面前。產能緊缺愈演愈烈,甚至有不可收拾之勢,中國半導體供應鏈在遭遇了有史以來最嚴重外部打擊的同時,又遇上了有史以來最大的缺貨潮。為何國內產能如此緊張,為何長期擴產沒起作用,明年形勢將會怎樣,該如何從根本上破局?

一、為何國內產能緊?

產能緊張的原因,我們認為內因外因皆有,是多方面因素共振的結果:

1、全球疫情

國際產能開工不足,首先制約了供給側。

從半導體產業宏觀結構來看,大陸產業供應鏈依然是以服務國際需求為主。目前海外疫情肆虐,產業鏈物流不暢,實實在在地加劇了供應不足。

海外疫情重災區停產報道此起彼伏,即使在疫情近乎絕跡的國內,我們也會聽到“重慶SK海力士外籍工程師感染新冠,工廠暫時停產”之類的新聞。

2、實體清單引發產能擠兌

華為被禁的連鎖反應,引發雙重蝴蝶效應。

第一重,華為為了供應鏈安全和交貨安全提前備貨。9月15日前華為的緊急備貨需求給整個供給鏈打了一針強心針。我們雖然不知道具體華為的備貨能用多久,但大家相信這是一個“深挖洞、廣積糧”的緊急應對,需要開足馬力生產。

第二重是華為之外的廠商意識到了商機。不管是芯片公司還是系統公司,都抓到了機會。系統公司希望借此劇變,把握住未來的訂單,加緊備貨,承接華為可能失去的市場份額。

這種供應鏈的再洗牌、再定位,給了本土芯片原廠寶貴的試錯機會。經過兩三次的迭代,有能力有儲備的國內芯片原廠足以獲得長足的發展。

因此,在以上兩重需求的推動下,備貨不只是“Double Booking”,而甚至是“Triple Booking”。產線上緊急排隊的訂單形成付運的產品可能也僅是從產線直接走向了不同的庫房,加劇了對有限制造產能資源的爭奪。

3、政治因素

就像是濃墨暈開宣紙,隨著時間向前,地緣政治對大陸供應鏈的影響逐漸滲入產業鏈深處,國際公司開始自覺地從國內向國外轉單,他們是做了也不說。

相應的,國內公司向海外制造增加訂單的難度也越來越大。他們是說了亦無用。

曾經緊密聯結在一起的上下游友商,在沉默中各奔東西,就此脫鉤。我們必須看到,雖然中國設計公司委托本土代工的占比逐漸增加,但它們的先進工藝和高端產品,不管“質”還是“量”都依賴國際供應鏈。這也就是現在雖然號稱國內產能很多,但無法消化國內設計需求的原因之一。最典型的就是中芯國際因為華為無法下單而空置的14nm和28nm的產能,至今無法獲得國內設計公司有效下單的補充。

4、初創公司效應

與國際產業鏈不斷整合、不斷匯聚相比,國內反其道行之,初創公司爆發式增長,行業聚集度不斷發散。從2010年到2018年,設計公司數量從582家增加到1698家,數量增長近3倍。到2020年,設計公司數目更是爆炸,官方統計已達2218家,但非官方統計已注冊的半導體相關初創公司已接近令人瞠目的2萬家。

不少初創小公司的商業模式不是to-C、to-B,而是為了to-VC。一如之前對產業估值的靈魂拷問,一級市場投半導體看什么估值,PE?PB ?PS ?可能是PK(拼快),手快有,手慢無。也可能是PD(拼膽),心有多大膽,芯有多大產。

很多初創小公司面對資本拍胸脯,講故事:現在是沒拿到產能,但只要拿到了就可以做到到5億、10億的銷售額。愿景無法證實更無法證偽,只要做得足夠像就會有人信。為了說服投資人,為了讓故事更逼真,不管多么不經推敲的項目,流片和出貨是必須走的過場,只要體現出貨能力,成本和價格根本無需計較,運營虧損和研發虧損無法測算,易于混淆,只要融資成功,一切不是問題。

所以為了融資,就一定要搶到產能,哪怕是無效產品。這衍生了另類內循環:有了銷售額可以拿到更多的投資,有了投資馬上去搶更多的產能。這種表演性創業的產能需求,也加劇了行業產能緊張。

5、產業模式轉換

在產業分工越來越細致的今天,以上種種產能危機,倒逼國內的Fabless去建廠,從而進化為到IDM的模式;與此相反,國外的IDM卻逐漸過渡為Fab-lite。

在過去的時代,單一產品為主導,IDM更適合發展單一產品。由于AIOT時代、5G時代的到來,碎片化應用在急劇出現,產品花樣增多,成熟、可調整、可變化的Fab模式可能更加適合新的產業結構,小的IDM公司在制造技能和把握機遇的能力上已經落后,這倒推著IDM廠升級換代或者做減法。

近期聽聞一些日本、歐洲小規模IDM公司,開始剝離、精簡4吋、6吋Fab廠。剝離或精簡是企業基于營收、規模和戰略考慮的自發行為,但客觀加劇了超越摩爾產品的產能緊張。

6、恐慌性備貨、逐利性炒貨

從眾效應和羊群效應也加劇了產能的緊缺。

供求之間的不平衡仿佛一場動態的虛幻圖景,小公司缺乏戰略透視能力和市場剖析能力,做計劃往往霧里看花。系統廠商在無法確定未來的情況下,在所需要產品的總額是一定的情況下,只能帶著恐慌心理先備貨再說,而且是按照客戶喊出來的最大的需求備貨。這也加劇了供給的不足。

此外,火上澆油的逐利炒貨團從不缺席,嗅覺最靈敏的代理商看到價格飆漲,也傾向于囤貨不賣。

綜上所述,我們認為,在需求和供給的差距之間,存在著一定恐慌的因素,要規范、推動市場“芯用不炒”,必要時候 “響鼓還需重錘敲”。

二、為何國內擴產慢?

與產能緊張相對應的是國內擴產聲不斷,國內投資了海量資金到制造線上,也新擴張了很多12吋。那為什么產能還緊張?

真正的原因是虛假產能過剩,有效產能不足。

1、虛假產能宣發多

僅僅統計PR文章、政府宣發的投資、開工、擴產可支撐的產能是天文數字,產業熱度宛如盛夏,無論如何絕不至于產能緊張。過去三年宣發產能是過剩的,虛假投資是旺盛的,真實有效產能自然是不夠的。

究其原因,或者是地方的資金蓄力不足,或者是政府的換屆影響,又或者是中國特色的宣發體系:鑼鼓喧天宣傳的多,扎扎實實落地的少,最終雷聲大、雨點小,地方投資雨過地皮濕。

2、投資轉換效率低

不同政府的不同資金投下去,都落在建設的前期,集成電路的投資不是短跑、快跑,而是長跑、接力跑。跑下去的才是有效產能,最終地方的付出真正轉化為有效產能的不多。

3、龍頭企業擴張難度大

產能的布局,過去一直遵循主體集中、區域集中的原則,政府也比較支持鼓勵龍頭企業做大做強。但已經成型的龍頭企業主體往往是上市公司,出于各種原因不能積極擴張產能:擴張產能的初期,由于折舊攤銷的壓力,往往會增加虧損。業績下降、股價下降、獎金也下降。

希望股東和政府對龍頭企業的考核也要變化,長期的目標和短期的發展之間要做好平衡。

三、明年會怎樣?

隨著國產替代的進一步演進,對制造、封裝、測試的需求的趨勢肯定是更上層樓。國產產能擴產不足,需求上升,雙端擠壓,今年著實不易緩解緊張局面,那么明年呢?

1、分節點

產能形勢冰火兩重天,一方面成熟工藝供應嚴重不足,一方面先進工藝14nm產線還空著,這值得重視。

具體到成熟工藝,預計成熟工藝和8吋產能依然緊張,尤其是55nm和180nm。預計8吋產線全部都面臨緊張局面,12吋產線的成熟節點也會緊張。

2、分時間

就像是高速運行的火車有巨大的慣性,我們預計產能不足帶來的緊張會傳導到2021年。據說封裝廠和制造廠產能已經預定到2021年年中,由此看來短期內產能緊張難以緩解,我們預計上半年產能依然非常緊張,但下半年可能有所緩解。

3、華為變數

美國政府的更迭或許對華為策略有所更新,一旦生變,則會給系統制造需求端帶來很大影響,同時也對自主可控芯片供給側的走勢帶來很大影響。所以,我們需要密切關注2021年華為可能帶來的變數。

4、擴產依然在繼續

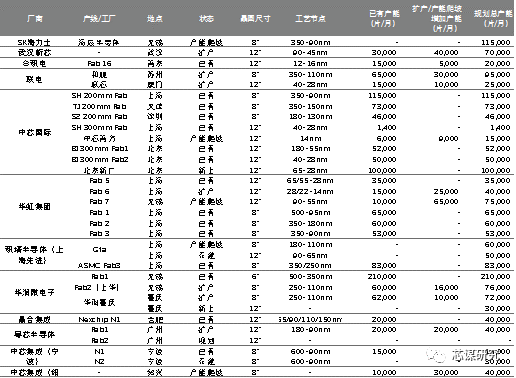

讓我們再仔細看看國內的fab廠的產能情況。

成熟規模量產廠的產能,中芯國際和華虹半導體依然是中流砥柱,作為中國集成電路制造的中堅力量,二者分別貢獻了超過34%、18%的已有產能。

尤其是華虹半導體新增產能發力,貢獻了35%的新增產能,無錫12吋7廠將會貢獻主要的力量。此外在新增產能上,聯電、粵芯、華潤、新芯的力度也很大,尤其是粵芯在未來1年將完成二期的拓展,并在規劃三期,表現出很強勁的發展勢頭。

可惜的是,在解決目前最緊缺的BCD工藝(MOS-功率、Power-電源、模擬信號鏈)方向,能替代Dongbu、Towerjazz的廠依然還是緊缺的,預計這個方向還要勒緊褲腰帶過一陣子緊日子。

數據來源:ICWISE

四、反思?

1、要適應內循環

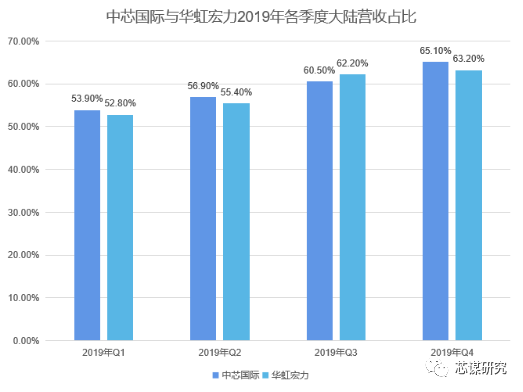

如下圖所示,大陸客戶的占比在中芯/華虹的比例越來越高。產業正在加速從兩頭在外變為兩頭在內,國內公司的需求的重要性也越來越凸顯。

數據來源:ICWISE

我們建議,國內制造型企業做產能規劃時,值得認真分析中國設計企業的本土需求、未來戰略、產能布局、技術規劃等。應該唯客戶、唯需求,不能唯工藝節點,唯高端。

2. Foundry企業要做好多元化服務的平臺

整體行業的走勢也值得精準把握,隨著各種新的細分領域的出現,市場對專屬芯片的需求增多,多元化的制造平臺將是未來趨勢。

過去龍頭制造企業的客戶以國際公司居多,近些年逐步過渡到華為成為大客戶。過去服務的主要客戶是COT客戶,近些年逐步過渡到國內客戶。過去的工藝節點是以某單個節點為主,近些年越來越碎片化、多元化,應用場景多點開花,終端產品百花齊放。

數據來源:ICWISE

后續Foundry公司更要做好平臺,要提高全面服務能力:多元化的工藝節點、多元化的產能供給、多元化的工藝服務,多元化的客戶結構,才能避免對單一大客戶、單一大產品線、單一大工藝節點的依賴。

結語:

短期的產能緊缺不可怕,可怕的是混亂和盲從。

當產能緊缺的壓力襲來,企業家們應該透過表面,看清深層次的原因,應該要抗住盲目擴充產能的壓力,做精準化規劃。既避免一擁而上、從眾囤貨帶來的擠兌潮,又要規避規劃不足對整機系統出貨帶來的壓力。免得今日缺貨時制造廠、封測廠“五陵年少爭纏頭,一曲紅綃不知數”,明日供需回落時又“門前冷落鞍馬稀,老大嫁作商人婦”。

總而言之,產業鏈供給的不穩定、不規律、行業的躁動也將持續一段時間,關鍵是要透過時間的迷霧,認清自己的目標,做好清晰的規劃,在混亂中不慌張,在暫時誘惑面前不盲動。希望身在產業中的各位用智慧度過艱難時刻。

-

中芯

+關注

關注

1文章

53瀏覽量

18758 -

封測

+關注

關注

4文章

338瀏覽量

35118

發布評論請先 登錄

相關推薦

廣汽三年“番禺行動”深度解讀

度亙核芯獲評“三年光電子領域優秀創新成果”!

連續三年參展!峰岹科技日本馬達技術展展示最新研發成果

持續發力布局成熟制程,中國芯片產能未來三年或提升達60%

索尼半導體部門削減投資,三年計劃投入6500億日元

華為分布式存儲連續三年榮膺2024年Gartner“客戶之選”

臺積電計劃提高兩種先進封裝產能應對AI和HPC需求

SEMI:中國大陸依然是全球晶圓廠產能增加最多的地區

京東集團連續第三年入選《財富》中國ESG影響力榜

洛微科技續三年榮獲「2024杭州準獨角獸企業」殊榮!

工商網監

工商網監

評論