中國12吋晶圓項目光刻機采購統計與光刻材料市場

中國12吋晶圓項目光刻機采購統計與光刻材料市場

光刻是晶圓制造的核心工藝。半導體用***、光刻膠、光掩膜等的市場分別被國外龍頭企業如ASML、Canon、信越化學、JSR、住友化學、Fujifilm等企業所主導。目前中國半導體光刻產業鏈基礎薄弱,市場潛力巨大,發展空間廣闊。

——***,半導體制造的核心設備

光刻是集成電路制造的最關鍵、最復雜、耗時占比最大的核心工藝,約占晶圓制造總耗時的40%-50%。公開數據顯示,2019年光刻設備占半導體晶圓處理設備市場的23%左右。

近十幾年來,ASML處于全球半導體前道***絕對龍頭地位,市場份額常年在60%以上,市場地位極其穩固。而在高端機型方面(ArF、ArFi、EUV),如今ASML更是占據接近90%的市場,在最先進EUV***這塊,更是ASML獨一家!相比之下,日本雙巨頭——尼康和佳能逐漸式微,2019年尼康市場份額僅為7%,佳能更是放棄了高端***市場。

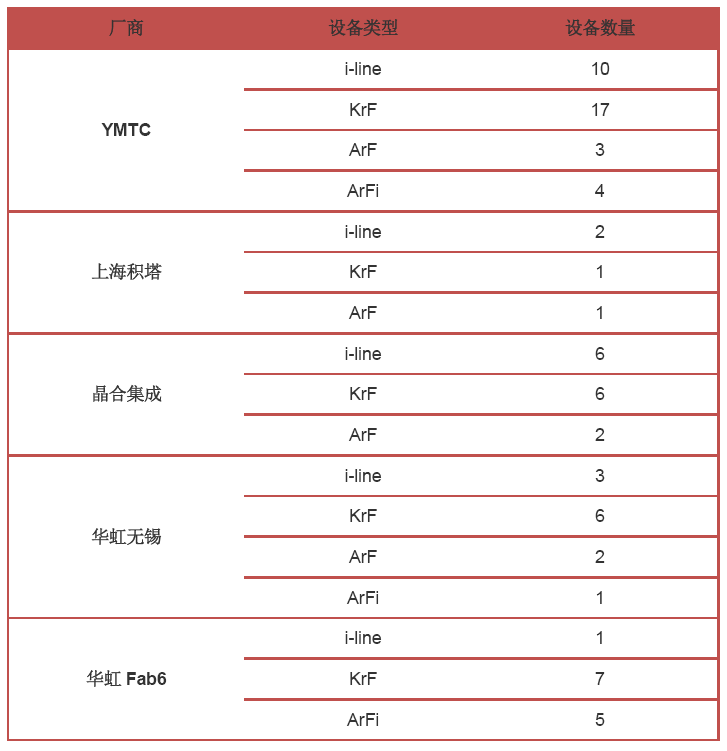

近年來,中國芯片制造行業飛速發展,多個12英寸生產線建成或擴產,帶來巨大的***采購需求,亞化咨詢整理了近幾年國內部分12吋晶圓產線的***采購情況。

——光刻膠,半導體制造的核心材料

光刻膠是半導體制造的核心工藝材料之一。全球能夠生產光刻膠的企業比較少,主要由美國Shipley(已被陶氏收購)、Futurrex;德國Microresist Technology、Allresist;日本東京應化、JSR、信越化學、住友化學;瑞士GES;韓國東進化學、東友精細化學;臺灣長春集團、亞洲化學等,這些企業占據全球超過95%的市場份額。

來源:野村國際

目前半導體先進制造工藝使用做多的還是ArF光刻膠和KrF光刻膠。JSR是ArF光刻膠市場龍頭,其ArF光刻膠市占率約為24%;東京應化(TOK)是全球KrF光刻膠市場龍頭,其KrF光刻膠市占率約為27%。

亞化咨詢預計,2020年全球半導體光刻膠市場規模預計超過21億美元,光刻過程中用到的材料(光刻膠、光刻膠輔材、光罩)約為晶圓制造材料市場的26%。

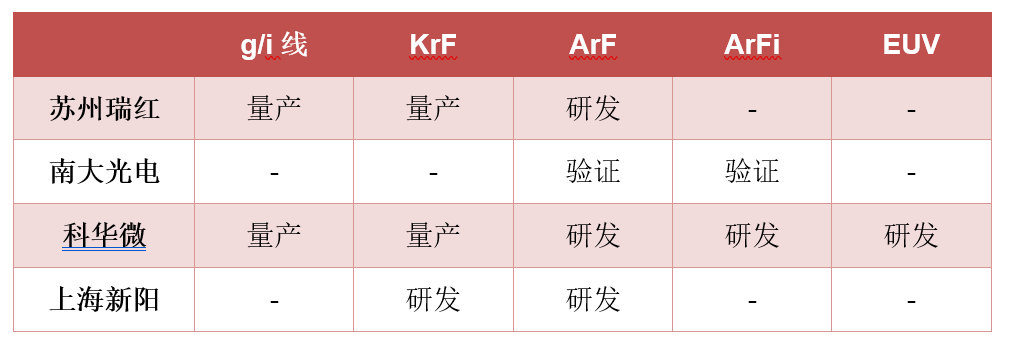

目前,國內90-14nm半導體制程的高端半導體芯片制造所用的ArF光刻膠100%需要進口,其中超過90%為日本制造,ArF高端光刻膠產品在國內一直是空白。到目前為止,歐美及日本等國家仍對中國禁止輸入ArF光刻膠技術。

而在下游行業3D NAND的光刻技術發展中,KrF光刻技術占主要地位,但目前該種類的光刻膠多為日韓、歐美等國家提供,代表現階段及未來5年內處于主流地位的3D NAND制造用的厚膜光刻膠仍難覓國內光刻膠供應商蹤影。因此,中國想要掌握ArF和KrF厚膜等高端光刻膠技術,國產化替代勢在必行。

——光掩膜,芯片制造中不可忽視的硬件成本

光罩,也稱光掩膜版,是用于半導體光刻過程中的母版。芯片的制造需要經過反復的光刻與刻蝕過程,其中用到的光罩也不止一張,14nm工藝制程大約需要60張光罩,而到了7nm工藝制程至少需要80張光罩。

光罩的費用及其昂貴,主要是因為光罩制造過程中所用到的Mask Writer(光罩寫入機)的價格非常之高。Mask Writer是將已經設計好的電路圖案呈現到光罩上。一臺Mask Writer的價格一般需要上千萬美金,5-7nm的Mask Writer價格甚至接近一億美金!全球可以工藝Mask Writer的供應商不多,日本廠商Nuflare幾乎處于壟斷地位。

采用不同的制程工藝,其需要的光罩成本也不相同,例如40/28nm制程工藝現如今已是非常成熟,其對應的光罩成本也比較低。

芯片硬件成本=(光罩成本+晶圓數量×單位晶圓成本+測試成本+封裝成本)/最終成品率

可以看出,在流片或芯片線產能不高時由于晶圓數量較少,流片成本主要在于光罩成本。當產量足夠大,極高的光罩成本就能被巨大的晶圓數量所分攤,芯片的成本就可以大幅降低。

臺積電、英特爾、三星所用的光罩絕大部分都是由自己專業的工廠生產,其他的半導體光罩市場主要被美國Photronics、日本DNP以及日本Toppan三家所壟斷。亞化咨詢預計,2020全球半導體光罩市場約為41億美元。

——光刻氣,國產化先行者

光刻氣是用來產生***光源的電子氣體。光刻氣大多為稀有氣體,或稀有氣體和氟氣的混合物,常見的DUV光刻氣包含Ar/F/Ne混合氣、Ar/Ne混合氣、Kr/F/Ne混合氣、Kr/Ne混合氣等。

由于臺積電、三星等廠商逐漸將部分產能轉向EUV部分,預計未來全球DUV光刻氣市場的增量大部分在中國大陸。目前林德旗下NOVAGAS是全球最大的DUV光刻氣供應商。

根據中國電子材料協會數據顯示2015年,中國半導體DUV光刻氣需求約為7000立方,完全依賴進口,主要供應商為林德集團、液化空氣集團、普萊克斯集團等。2016年起,華特光刻氣產品進入市場,2017年華特Ar/F/Ne混合氣、Kr/Ne混合氣、Ar/Ne混合氣、Kr/F/Ne四種光刻混合氣產品通過了ASML認證。

預計從2021年起,中國光刻氣市場會隨著國內12吋芯片廠產能的增加而快速增加,增量主要在長江存儲、中芯國際、華虹及其他外資廠。預計2025年中國DUV光刻氣市場將破億元人民幣。光刻氣市場面臨國產化的機遇。

責任編輯:lq

-

集成電路

+關注

關注

5381文章

11385瀏覽量

360876 -

晶圓

+關注

關注

52文章

4842瀏覽量

127803 -

光刻機

+關注

關注

31文章

1147瀏覽量

47258

原文標題:中國12吋晶圓項目光刻機采購統計與光刻材料市場 (附項目地圖)

文章出處:【微信號:CSF211ic,微信公眾號:中國半導體論壇】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

HyperLith軟件 EUV光刻交流

用來提高光刻機分辨率的浸潤式光刻技術介紹

光刻機的工作原理和分類

俄羅斯首臺光刻機問世

荷蘭阿斯麥稱可遠程癱瘓臺積電光刻機

臺積電A16制程采用EUV光刻機,2026年下半年量產

光刻機的發展歷程及工藝流程

光刻機結構及IC制造工藝工作原理

荷蘭政府撤銷ASML光刻機出口許可 中方回應美停止對華供光刻機

英特爾搶下6種ASML HIGH NA光刻機

光刻各環節對應的不同模型種類

工商網監

工商網監

評論