宏微科技經營業績波動大背后:毛利率下降,政府補貼減少

宏微科技經營業績波動大背后:毛利率下降,政府補貼減少

集微網消息,近年來,我國 IGBT的市場需求增長迅速,隨之崛起的本土廠商有望打破原來被海外廠商占據部分市場份額的格局。其中,作為本土的江蘇宏微科技股份有限公司(以下簡稱“宏微科技”)是國內少數集功率半導體芯片設計、封裝、測試、可靠性驗證和技術服務于一體,并實現 IGBT、FRED 芯片和模塊規模化生產的企業之一。

今年5月終止新三板掛牌后,宏微科技于7月重啟上市征程,其上市申請于近期被上交所正式受理。此前,該公司稱,終止掛牌的原因是公司需要調整經營發展戰略,結合公司所處行業市場環境及公司經營管理需要,降低運營管理成本,提高決策效率。那么,在終止掛牌之后的短短半年時間內,宏微科技是否已經做好所述的調整以及重啟的準備呢?

經營業績波動大背后:毛利率下降,政府補貼減少

宏微科技是一家致力于功率半導體芯片、單管、模塊及電源模組研發與生產的全產品鏈的科技型企業。

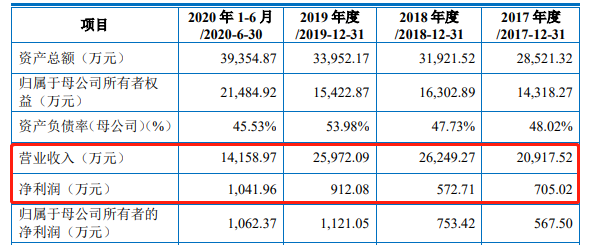

根據招股書,筆者發現宏微科技的經營業績出現較大波動:2017年至2020年1-6月報告各期,公司實現營收分別為2.09億元、2.62億元、2.60億元、1.42億元。其中芯片(含受托加工)、單管及模塊產品合計銷售收入分別為 1.63億元、2.21億元、2.47億元和 1.37億元,占主營業務收入的比例分別為 79.08%、85.51%、95.79%和 98.11%。三類產品銷售收入存在波動。

宏微科技經營業績出現較大波動的背后存在著毛利率波動的風險。2017年至2020年1-6月報告各期,公司主營業務的綜合毛利率分別為 23.60%、22.03%、23.44%和 22.51%,存在一定的波動。特別是隨著 2018 年以來,國家關于新能源客車補貼政策的調整,公司電源模組業務毛利率呈逐年下降趨勢。報告期內公司電源模組業務毛利率分別為 21.08%、13.56%、7.01%和 2.65%。如果未來公司產品技術優勢減弱、市場競爭加劇、市場供求形勢出現重大不利變化、采購成本持續提高或者出現產品銷售價格持續下降等情況,將導致公司綜合毛利率下降。

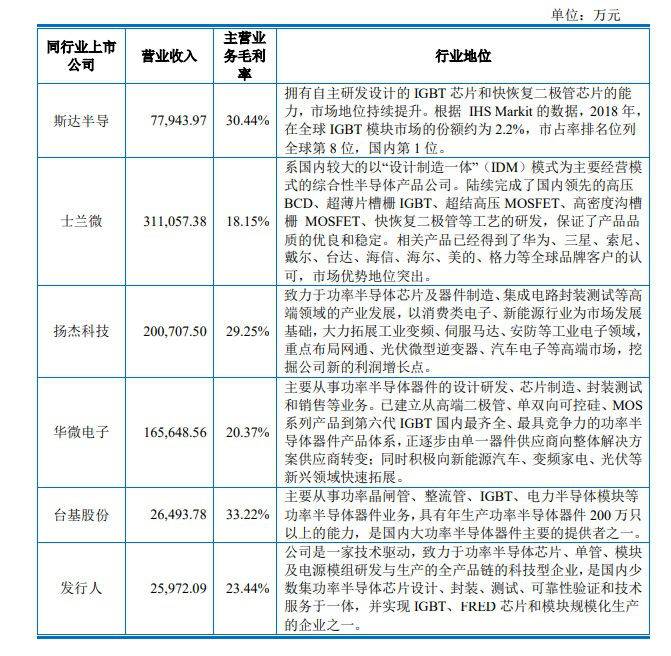

此外,與同行企業相比,宏微科技的營業收入與其他同行業上市公司相比存在一定差距。在招股書中,宏微科技將斯達半導、士蘭微、揚杰科技、華微科技、臺基股份等列為可比公司,2019年,上述公司實現營收分別為7.80億元、31.10億元、20.07億元、16.56億元、2.64億元,均高于宏微科技2.60億元的營收額。宏微科技表示,公司營收規模不如同行的主要原因是士蘭微、揚杰科技和華微電子等公司主營業務均涉及功率半導體芯片、器件制造和集成電路封裝測試等。不過,若競爭對手利用其品牌、技術、資金優勢,加大在公司所處市場領域的投入,可能對公司市場份額形成擠壓,使得公司產品收入下降,從而影響公司的銷售規模和盈利能力。

而在凈利潤方面,宏微科技獲得一定的增長,但是政府補貼占比居高。2017年至2020年1-6月報告各期,公司的凈利潤分別為705.02萬元、572.71萬元、912.08萬元、1041.96萬元。與之對應的公司計入損益的政府補助分別為 779.38 萬元、1,080.66 萬元、 606.71 萬元和 239.01 萬元,占同期利潤總額的比重分別為 89.38%、146.80%、 66.07%和 20.42%。隨著相關產業領域的發展成熟,公司未來獲得政府補助的情況存在不確定性,從而對公司的利潤規模產生一定的不利影響。

若未來宏微科技各產品面對的目標市場需求不足、競爭加劇或競爭對手提供性價比更高的產品,導致客戶流失,市場占有率下降,將有可能導致宏微科技收入增長不及預期,疊加政府補貼變動的風險,其經營可能難以為繼。

負債率高于同行,資金流動性存隱憂

除了業績波動大、凈利潤靠政府補貼支撐、毛利率較低等問題,宏微科技在資金流動方面也存在不少隱憂。

在資產負債率上,宏微科技報告期內一直高于行業均值。2017年至2020年上半年,公司的資產負債率同期分別為47.87%、47.77%、54.11%和45.05%,而上述同行業5家企業的資產負債率均值分別為38.15%、36.1%、36.63%、33.52%。與同行公司相比,宏微科技每年的資產負債率高了9%以上 。

筆者發現,宏微科技資產負債率居高與公司的應收賬款和存貨規模關系密切。

存貨方面, 2017年至2020年1-6月報告各期,公司存貨賬面價值分別為 5,931.48 萬元、7,417.54 萬元、 7,923.74 萬元和 8,848.19 萬元,占總資產的比例分別為 20.80%、23.24%、23.34% 和 22.48%,存貨規模較大。宏微科技表示,為保證及時響應下游客戶需求,公司根據市場情況和安全庫存需求進行備貨,因此公司存貨規模較大。

而且,宏微科技的存貨周轉率較上述同行企業低。2017年至2020年1-6月報告各期,公司存貨周轉率分別為2.73次、3.00次、2.55次、1.29次,均低于上述5家同行業上市公司的平均值3.90次、3.94次、3.36次、1.51次。

如果宏微科技管理不佳,導致存貨規模過大,或存貨出現滯銷等情況,則可能降低公司的運營效率,進一步對其經營業績造成不利影響。

更不利的是,宏微科技的應收賬款同樣居高。2017年至2020年1-6月報告各期,公司應收賬款賬面余額分別為 9,694.95 萬元、9,631.39 萬元、 9,136.85 萬元和 10,270.30 萬元,占營業收入的比例分別為 46.35%、36.69%、35.18% 和 72.54%。若公司未來有大量應收賬款不能及時收回,將形成較大的壞賬損失,從而對公司 經營業績造成一定的不利影響。而且,宏微科技的應收賬款周轉率均比同行企業平均值低下,收賬及時性得不到保障。

如此看來,宏微科技的運營資金多被占用在應收賬款上,其應收賬款面臨著壞賬損失風險。對此,宏微科技表示,公司目前的銷售規模與上市公司相比仍存在一定的差距,未來公司將通過逐步擴大銷售規模、進一步增強銷售收款管理等方式提高公司應收賬款周轉率。

在資產負債率居高的情況下,還存在大規模存貨及高比例應收賬款,一旦公司存貨難以快速變現或資金不能及時,將面臨資不抵債等風險。

總而言之,宏微科技不僅存在業績波動大、毛利率低下、凈利潤靠政府補貼支撐、行業激烈競爭等問題,還需應對存貨積壓、回款承壓等問題可能導致的資金流動性風險。終止新三板掛牌之后,重啟上市征程的宏微科技此次能否順利過會仍有待驗證。

責任編輯:lq

-

FRED

+關注

關注

0文章

15瀏覽量

14038 -

半導體芯片

+關注

關注

60文章

915瀏覽量

70579 -

電源模組

+關注

關注

0文章

9瀏覽量

6372

原文標題:【IPO價值觀】宏微科技資產負債率居高,重啟上市依然面臨經營壓力

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

龍芯中科上半年營收承壓,芯片銷售亮點凸顯

毛利率下滑,芯片企業如何逆風翻盤?

工商網監

工商網監

評論