云天勵飛將如何填補凈利潤虧損的“黑洞”?

云天勵飛將如何填補凈利潤虧損的“黑洞”?

集微網消息,作為人工智能產業中應用最為廣泛的技術之一,計算機視覺技術擁有前景廣闊的龐大市場。在 2017 年的爆發式增長后,我國計算機視覺市場近幾年的增長趨緩,但仍處于較高水平。

經歷了多年的快速發展,人工智能行業中的寒武紀、云從科技以及云天勵飛等已發展成相當規模的公司,日前,云天勵飛也正式申請科創板IPO。

在《【IPO價值觀】股改消除超14億虧損后,云天勵飛仍需14億資金補缺》,筆者曾提到,雖然通過整體變更的形式消除了股改基準日母公司賬面的累計未彌補虧損14.58億元,云天勵飛仍有未彌補的虧損1.6億元,且在高額股份支付的壓力下,近年來現金流持續為負。

財務數據只是公司業務的“冰山一角”,通過對云天勵飛的主營業務、客戶關系以及毛利率等方面進行分析,更利于我們進一步了解這家AI公司。

被美國商務部列入“實體清單”

招股書顯示,云天勵飛的核心能力主要來源于兩大技術平臺,即人工智能算法平臺、人工智能芯片平臺。人工智能算法平臺,覆蓋計算機視覺領域的多項技術,融合對場景的理解和工程化經驗,普及人工智能在下游各領域的應用。

而人工智能芯片平臺,則是基于對人工智能算法技術特點及行業場景計算需求的深刻理解,云天勵飛通過自定義指令集、處理器架構及工具鏈的協同設計,實現算法技術芯片化,提升人工智能算法及芯片技術平臺在產品和解決方案中的高效性及場景適應性。

從招股書來看,云天勵飛的主營業務主要是基于上述核心技術,立足下游數字城市、人居生活等各場景需求打造“端云協同”的人工智能產品及解決方案。值得一提的是,云天勵飛自主研發的人工智能芯片已經量產并獨立實現市場化銷售。

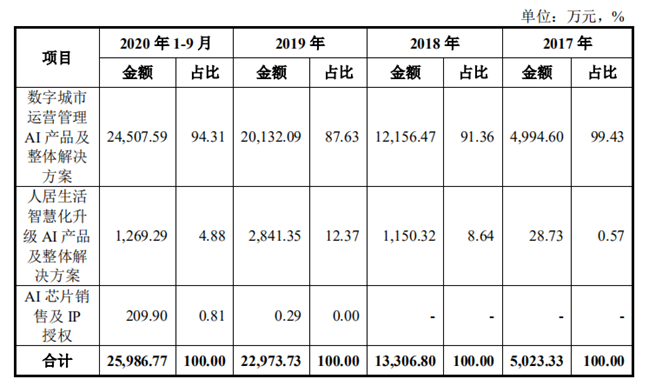

從上述業務得知,云天勵飛的主營業務收入主要來源于在數字城市運營管理及人居生活智慧化升級各應用場景中,為下游客戶提供人工智能軟硬件產品及解決方案。

從主營業務收入構成來看,其產品主要應用于數字城市運營管理及人居生活智慧化升級兩大板塊,并有少量芯片收入。2017-2019年,云天勵飛各版塊業務增長較快,數字城市運營管理收入從4,994.60萬元增長至20,132.09萬元,人居生活智慧化升級收入從28.73萬元增長至2,841.35萬元。同時,至報告期末,云天勵飛自研芯片DeepEye1000已經開始單獨產生銷售收入。

云天勵飛營收規模的快速增長是AI行業的一個縮影。我國人工智能發展正處于爆發式增長期,并將在未來數年內維持升溫態勢,據預測顯示,產業規模預計在2022年突破五千億元,全球人工智能市場則預計將在2024年突破5萬億美元,2017-2025年復合增長率達30%以上。

然而,2018年以來,國際政治、經濟、貿易形勢日益復雜,美國政府將多家中國技術領先型企業和機構列入美國出口管制的“實體清單”,中美貿易摩擦趨于常態化,先進技術領域的競爭日趨激烈。

云天勵飛于2020年5月被美國商務部列入“實體清單”,該事項對云天勵飛采購美國生產原材料、采購或使用含有美國技術的知識產權和工具等產生一定限制,將對云天勵飛的技術研發和日常經營帶來一定程度的負面影響。

對此,云天勵飛表示,鑒于國際形勢的持續變化和不可預測性,云天勵飛能否被移除出“實體清單”以及是否會受到來自于美國的進一步技術限制措施均存在不確定性,“實體清單”影響的長期持續或受到進一步的技術限制措施,均會對云天勵飛的日常經營帶來負面影響。

客戶集中度較高且頻繁更換

經營客戶群體方面,招股書顯示,云天勵飛的主要終端客戶群體以各地政府、公安局、大型商場、機場車站等交通樞紐的業主單位、大型企事業單位、社區物業公司等為主。

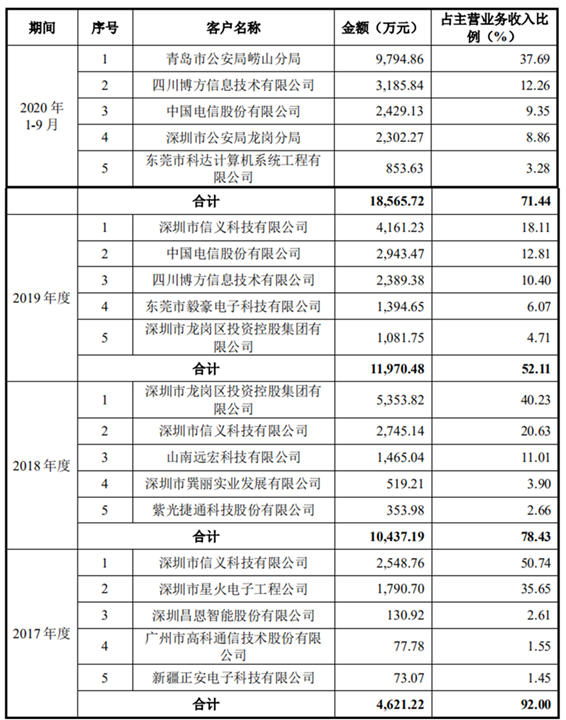

筆者從招股書發現,云天勵飛近年來存在大客戶依賴的現象且前五大客戶變動頻繁。

2017年至2020年1-9月各期,云天勵飛前五大客戶的銷售金額合計占主營業務收入比例分別為92.00%、78.43%、52.11%和71.44%,客戶集中度較高且呈現波動趨勢。在此背景下,若云天勵飛不能繼續維持與主要客戶的合作關系,將給其業績帶來不利影響。

云天勵飛面臨著開拓新市場、新客戶的壓力,如果新市場、新客戶拓展情況未達到預期,亦會對其盈利水平造成不利影響。

從上表發現,2017 年云天勵飛從第一大客戶深圳市信義科技有限公司(簡稱“信義科技”)收入2548.76萬元,占比達到50.74%,2018年信義科技是其第二大客戶,收入占比達到20.63%,2019年又成了第一大客戶,收入占比達到18.11%。

從前文分析可知,信義科技在云天勵飛發展初期的貢獻非常大。天眼查關系網顯示,云天勵飛和信義科技均是由盈富泰克創業投資有限公司通過中間公司間接參股,雙方之間的合作或與該投資機構有所關聯。據悉,盈富泰克是由十家大型信息產業企業集團出資設立,主要從事電子信息產業的基金管理、創業投資和咨詢服務。

云天勵飛表示,開展業務之初主要系與政府合作的集成商簽訂合作協議,隨后云天勵飛逐漸開始采取與政府相關部門直接簽訂合作協議的方式,因此客戶屬性發生一定轉變。

盡管在銷售端不斷開拓大客戶,推動營收不斷增長,但近年的凈利潤卻虧損得越來越多。2017年、2018年、2019年及2020年1-9月,云天勵飛凈利潤分別為-5,479.63萬元、-19,891.61萬元、-50,976.47萬元及-86,214.70萬元。截至2020年9月末,云天勵飛累計虧損16.26億元,尚未盈利及存在未彌補虧損。

凈利潤的虧損與云天勵飛的毛利率密切相關。報告期各期,云天勵飛毛利率整體呈先升后降的趨勢。從毛利率也可以看出,隨著新競爭對手的加入,市場競爭進一步加劇,從而導致云天勵飛的毛利率下降,對盈利能力產生不利影響。

整體來看,在被美國商務部列入“實體清單”后,云天勵飛采購美國生產原材料、采購或使用含有美國技術的知識產權和工具等均將受到一定限制,將對云天勵飛的研發和經營帶來負面影響,經營成本增加或致其毛利率進一步降低,云天勵飛將如何填補凈利潤虧損的“黑洞”?

責任編輯:lq

-

芯片

+關注

關注

454文章

50430瀏覽量

421869 -

ipo

+關注

關注

1文章

1190瀏覽量

32544 -

人工智能

+關注

關注

1791文章

46872瀏覽量

237598

原文標題:【IPO價值觀】被列入“實體清單”,云天勵飛如何填補虧損“黑洞”?

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

云天勵飛與閃極科技簽署戰略合作協議

云天勵飛加速推動大模型行業落地

云天勵飛榮譽入選“2024福布斯中國人工智能科技企業”

藍思科技Q1凈利潤增長379% 凈利潤達3.09億

朗科科技2023年業績下滑,歸母凈利潤由盈轉虧

云天勵飛首屆渠道大會落下帷幕,多家企業現場簽約

云天勵飛與智慧互通簽署戰略合作協議,推動新質生產力賦能智慧城市

云天勵飛推出“深目”AI模盒,實現算法在線學習、自我迭代

廣西領導蒞臨云天勵飛調研

工商網監

工商網監

評論