MLCC漲價箭在弦上,真需求或一觸即發!

MLCC漲價箭在弦上,真需求或一觸即發!

電子發燒友報道(文/黃山明)聊起半導體元器件,肯定離不開被動元件,即無源器件,而被動元件中電容是一類大項,其中MLCC則是最重要的電容品類,被廣泛的應用在各類電子產品當中。據中國電子元件行業協會公布的數據顯示,2019年全球電容器市場規模達到220億美元,而中國電容器行業市場規模達到1102億元,占比達到71%,顯然,中國已經成為全球最大的電容器市場。

作為主要的電子元件之一,電容產量約占整個電子元件的40%,而產值規模大約達到被動元件總產值的三分之二。具體到MLCC,據調研機構Paumanok的數據統計,全球MLCC產量從2011年的2.3萬億顆增長到了2019年的4.49萬億顆,年復合增長率達到8.72%。截止到2019年底,全球MLCC市場規模已經超過了120億美元。據CECA的預計,2020年全球MLCC市場規模將達到131億美元。

MLCC市場價格浪潮

但MLCC市場似乎一直風波不斷,幾乎每過幾年就會有漲價的聲浪傳出,而近幾年尤為頻繁。從2016年開始來算,MLCC市場便已經出現了多次缺貨、漲價的聲浪,而這一輪的缺貨主要由于下游需求擴大,但上游供給收縮有關,除了市場的因素外。還包括三星手機電池門事件,直接讓三星電機MLCC交貨周期拉長,使得中國大陸需求缺口擴大所致。

另一方面,市場中也存在大量的炒家,不斷對MLCC價格進行炒作。許多電子元件分銷商都開始囤貨,尤其是一些生產大尺寸電容的廠商,為了推高產品價格,囤貨不發,進一步擴大了市場缺貨的狀況。

在2016年到2018年期間,瘋狂時期MLCC廠商頻繁漲價,甚至每個季度都要調漲,漲幅達到20-50%左右,以至于一些MLCC產品從3元的單價漲至30元左右,而缺貨潮卻一直持續。

而到了2018年下半年,隨著各大MLCC開始擴產,同時隨著工藝的改進,產品集成度進一步的提升,減少了對MLCC的需求。另一方面,到了2019年上半年,由于全球半導體市場轉向熊市,MLCC電容也開始跌價。

常規MLCC規格尺寸對比|東莞證券

不過隨著5G、智能汽車的需求上漲,MLCC行業又開始爆發出價格上漲的聲浪。而智能終端的輕薄化、高性能化也驅動著MLCC向著小型化、高容量的方向發展。據相關統計,日韓大廠MLCC也開始關注手機及車規級MLCC的高附加值領域,逐漸放棄生產低端MLCC產品,這也造成了MLCC市場低端產品需求產生一定的缺口。

因此在2019年下半年的MLCC漲價潮中,其缺口主要集中在低端、便宜的產品,同時終端的需求也并沒有明顯的提升。所以這一輪漲價潮最終雷聲大、雨點小,并沒有對行業造成真正的影響。

而就在近期,MLCC龍頭村田及太陽誘電再次通知客戶拉長交貨期14至28天,最長需要等待半年才能交貨,其中以特殊高容和超微型01005尺寸的交貨周期為最。中國臺灣地區的被動元件雙雄國巨、華新科庫存也偏低,MLCC報價開始蠢蠢欲動。

針對這一輪的漲價潮,宇陽科技戰略開拓中心總監陳永學認為,2020年相對其他半導體和電子元器件,MLCC價格整體算是比較平穩。元器件和整機企業每季度重新議價定價是慣例,這和上游供貨能力、下游需求變化、整個供應鏈庫存水平、交貨周期和備貨量密切相關,當然也和成本變化是最為密切相關的。

MLCC的需求真有那么大嗎?

由于MLCC市場在近些年不斷充斥著人為炒貨、漲價、囤貨等操作,那么這次是否又是企業的一輪人為操縱漲價呢?

一個產品的價格主要取決于供需關系,供大于求則價格下跌,而供小于求則價格上漲。從需求方面來看,隨著5G、智能汽車等新技術的快速發展,都在加大對MLCC的用量。

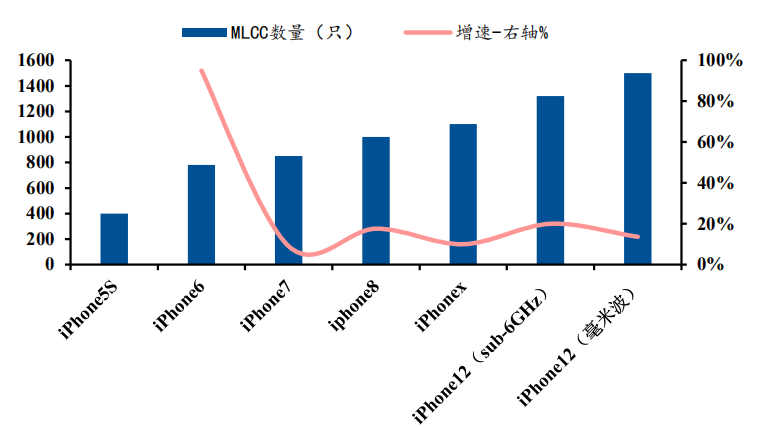

如在智能手機應用,據村田所透露的說法,通信制式升級帶來手機頻段增多,也會增加單部手機的MLCC用量,如4G時代LTE-Advanced的MLCC用量在550-900顆,遠高于2G時代的100-200顆。而5G不僅兼容過去的通信頻段,同時還增加了許多新的頻段,這也帶動了超小型MLCC需求的大幅增長。一般而言每部5G手機的MLCC使用量將比4G手機增加10%-30%,達到1500顆。

5G手機中MLCC用量不斷提升|民生證券

此外,5G基站的建設也將增加對MLCC的需求,并且相比4G基站,5G所需要建設的數量以及其上天線的數量都有大幅提升,據調研機構VENKEL的統計,4G基站MLCC平均量為3750顆,而5G基站平均用量將超過10000顆。據太陽誘電的官網預測,2023年全球通信基站MLCC需求規模將達到2019年的2.1倍。

而在汽車電子領域,新能源汽車的快速發展,也在推高對高端MLCC的需求量。據Paumanok的統計數據顯示,綜合考慮電子化率和動力系統,測算純電動車的單車MLCC用量約18000顆,傳統燃油車單車僅3000顆。

村田對于車用市場也有相關預測,預計2025年車用MLCC市場將是2019年的1.7倍,其中高端大容量的MLCC需求量將是2019年的2倍,2025年車用MLCC整體需求量超過7000億顆。

陳永學表示,5G基站及汽車電子是MLCC未來的一個重點增量市場,宇陽科技通過優化自身產能結構以及新建工廠,MLCC的應用已經實現了從原有的5G移動互聯終端市場,拓展到基站及系統應用、相關芯片內埋應用的5G全產業鏈市場支持,成功地從消費級市場擴展到工業級應用市場。

其實在今年上半年,國巨及三星電機便試圖掀起過一波MLCC的漲價潮。但由于上半年疫情的影響,導致需求端并沒有如期增長,反而有所減少,最終這輪漲價潮草草了事,反而給了如華新科等沒有漲價的廠商擴大市場份額的機會。

但隨著國內疫情逐漸平息,上半年的需求將集中在下半年釋放,而各大廠商對此準備不足,出現高端產品的短缺不足為奇。陳永學也表示,國內各大MLCC廠商都在重金擴產,包括國際巨頭也一樣在擴產。各大廠商已然看到5G商用、汽車電子行業的發展帶來的元器件需求。

總體而言,這一輪的需求缺口主要集中在高端大容量和新一代超微型01005尺寸MLCC,而低端MLCC供應充足。村田及太陽誘電等廠商延期交貨,一方面在于目前需求激增,但產能擴充需要時間,生產并不會那么快;另一方面,國外疫情仍不確定何時可以平息,反復之下對工業生產節奏帶來很大影響,許多企業或許在很長時間在開關之間循環往復,而這也讓國內廠商找到了替代的良機。

國內紛紛加碼擴產MLCC

從MLCC整體市場來看,份額主要集中在日韓及中國臺灣企業手中,排名前三的企業分別為村田、三星電機、太陽誘電,這三家企業占據2019年MLCC市場份額的56%,而排名前六的廠商市場份額已經接近80%,中國大陸企業市占率僅在6%左右。

2019年全球主要MLCC廠商市場份額情況|東莞證券

從2016年開始,隨著日韓龍頭企業開始轉戰高端MLCC市場,也給了國內廠商一定的替代良機。在0402、0603等大尺寸市場中逐步退出,主要將精力集中在0201、01005、008004等高端MLCC上。

不過在今年,隨著國內企業自主技術的呼聲漸高,同時國內玩家也開始向著高端MLCC發起挑戰,國產替代也只是時間問題。

如風華高科在今年3月份發布《關于投資建設祥和工業園高端電容基地項目的公告》,擬投資75億元用于建設祥和工業園高端電容基地項目項目建設期28個月,項目達產后預計新增月產450億顆高端MLCC。

而三環集團同樣也在3月份發布非公開發行預案,擬非公開發行募集資金金額不超過21.75億元,其中18.95億元用于5G通信用高品質多層片式陶瓷電容器擴產技術改造項目,項目建設期36個月。

宇陽集團規劃中長期投資72億RMB建設3個新的生產基地,新基地分別位于安徽滁州(華東新生產基地:建設中)、廣東東莞、深圳坪山(華南新生產基地:已分別簽約),其中華南基地規劃瞄準汽車、基站、工業級市場應用,華東基地則是以工業級和消費類電子產品應用為主,擴建完成后,宇陽華東、華南生產基地的廠房面積是現有工廠面積的10倍,3個生產基地全線量產后總產能達15000億片(折算產能)。

值得注意的是,國內的MLCC技術與日韓企業仍有一定差距,陳永學表示,目前MLCC行業廠商中,日系在高端市場中占有絕對的優勢。高端MLCC的技術主要體現在介質薄層化帶來的高容量上限方面。

在I類瓷方面,宇陽2020年Q1已經基本完成對日系規格全覆蓋;而在II類瓷上,宇陽和日系最高水平相差兩個臺階。不過在這兩類瓷方面,宇陽已經超過了臺系廠商。

而之所以國內的敢大規模投資擴產,陳永學認為除了市場需求之外,最重要的因素就是在中美貿易環境惡化下,國內高端龍頭終端廠商積極尋求國產替代,MLCC市場也在加速國產化。

在過去,終端廠商在開始上量的過程中,通常要求供貨的MLCC供應商往往是全球Top3,國內供應商往往沒有機會,因為國產MLCC尤其是高容產品要進軍到全球前三比較艱難。

如今,國際貿易環境惡化把這一切都改變了,國內高端龍頭終端廠商都已經明確要扶持國內供應商,這也是國內MLCC廠商敢于推進國產化的關鍵。

MLCC在經歷上一輪市場變化之后,資本助力加上技術和市場的三者結合,將會帶動中國MLCC產業的快速發展,這也是宇陽科技及其它國產MLCC廠商的機會和投資布局的原因所在。

當然,想要打破日韓企業MLCC的市場地位,并非一朝一夕的事情。陳永學表示,MLCC的發展是一個長期的過程,廠商除了掌握核心技術加速擴產之外,更重要的是提升上游設備和原材料的國產化能力。

圖源:公開資料整理

當前MLCC產業上游尖端的前道設備以及原材料還是以日系廠商為主,這需要國家層面和行業層面有更好的基礎研究以及產業銜接,它涉及到整個產業鏈廠商設備的產業鏈條;國產MLCC產業要打破日韓企業在市場上的壟斷、要想具有話語權,在整個供應鏈上都要做技術的投入,還有對整個產業鏈的整體銜接,以及各家要有一個產品的品質保證和品質追求,只有真正把品質提上去,才能真正具有話語權和行業地位,但目前來看,確實還需假以時日。

本文由電子發燒友原創,轉載請注明以上來源。如需入群交流,請添加微信elecfans999,投稿爆料采訪需求,請發郵箱huangjingjing@elecfans.com。

-

電容

+關注

關注

99文章

6001瀏覽量

150039 -

MLCC

+關注

關注

46文章

694瀏覽量

45506

發布評論請先 登錄

相關推薦

蘋果、小米紛紛押注AI手機!3nm SoC需求看漲,哪些芯片廠商最先獲益?

蔚來5nm智駕芯片流片,車企智駕之戰一觸即發

第三屆OpenHarmony技術大會亮點紛呈

韓國GreenChip-智能觸控冰箱“一觸即來”

國巨 | 高頻MLCC CQ系列推出01005 因應高頻極小化需求

聯想發布三合一觸控芯片LFP131

多地發布設備更新“白名單”,儀器采購一觸即發

MLCC需求旺!電感用量大增!

MLCC市場產品需求轉變,國產化率發展空間大

MLCC檢測方法分析

臺積電和英特爾,大戰一觸即發

前方高能!2023 開放原子開發者大會亮點攻略,一觸即發

前方高能!2023開放原子開發者大會亮點攻略,一觸即發

工商網監

工商網監

評論