") 中國光通信行業(yè)市場規(guī)模快速增長,預(yù)計2025年超1700億元

中國光通信行業(yè)市場規(guī)模快速增長,預(yù)計2025年超1700億元

光通信是采用光纖作為主要的傳輸媒質(zhì)來實現(xiàn)用戶信息傳送的通信技術(shù)的總稱,具體包括用于運營商電信網(wǎng)絡(luò)和企業(yè)級數(shù)通建設(shè)所需的光纖光纜、光器件/光模塊、光主設(shè)備等光通信產(chǎn)品,以及光網(wǎng)絡(luò)的規(guī)劃、建設(shè)和優(yōu)化等網(wǎng)絡(luò)服務(wù)。

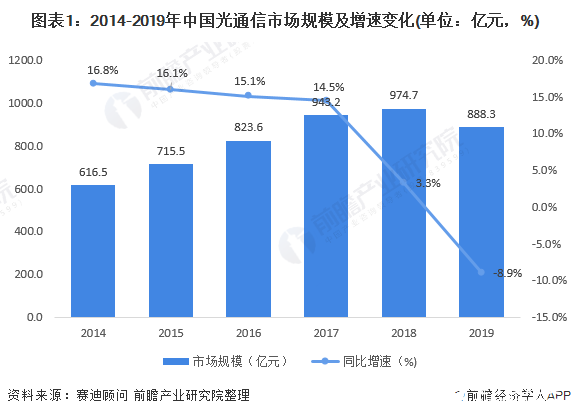

市場規(guī)模快速增長

自2013年“寬帶中國”的提出和4G建設(shè)周期啟動以來,中國光通信連續(xù)多年呈現(xiàn)高速增長。然而,隨著FTTx和4G鋪設(shè)接近尾聲,5G剛剛開始商用,中國光通信市場尤其是光纖光纜市場在2019年面臨青黃不接。代表性指標(biāo)光纖單價也從2012年的百元每芯公里降至2018年的65元每芯公里,2019年中國移動1.05億芯公里的普通光纖集采單價更是降到30元每芯公里左右。

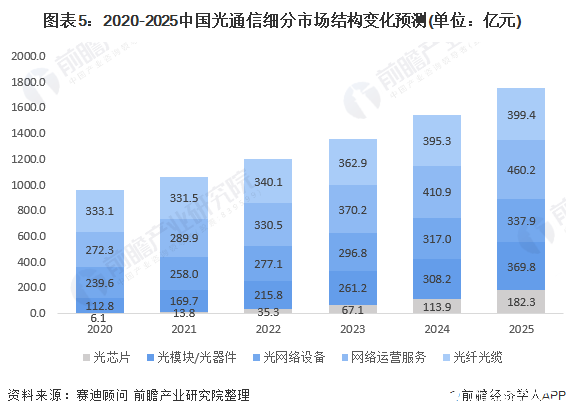

已經(jīng)漸入高潮的5G網(wǎng)絡(luò)建設(shè)會終結(jié)光通信產(chǎn)業(yè)短暫的下滑趨勢。然而,相較于FTTX,5G對光通信整體需求較小且平穩(wěn),難以再造復(fù)合增長率高達(dá)15%的“輝煌十年”。短期來看,從光纖光纜和光設(shè)備環(huán)節(jié)出發(fā),行業(yè)龍頭企業(yè)憑借體量優(yōu)勢將業(yè)務(wù)逐漸延伸至上游光器件、光模塊、光芯片等高利潤環(huán)節(jié);中長期來看,光通信領(lǐng)域的核心價值在于5G及數(shù)通行業(yè)應(yīng)用,目光長遠(yuǎn)的企業(yè)已經(jīng)開始積極擁抱5G新業(yè)態(tài),共同助力中國光通信市場繁榮。初步估計中國光通信市場規(guī)模仍將保持12%左右的年均復(fù)合增速,到2025年市場規(guī)模階超過1700億元。

資本提供新動力

從2019-2020年的主要投融資事件來看,在光通信領(lǐng)域的投融資事件主要發(fā)生在光模塊/光器件和光芯片方面,這是由于5G產(chǎn)業(yè)的加速給光模塊/光器件和光芯片市場帶來了全新的動力。

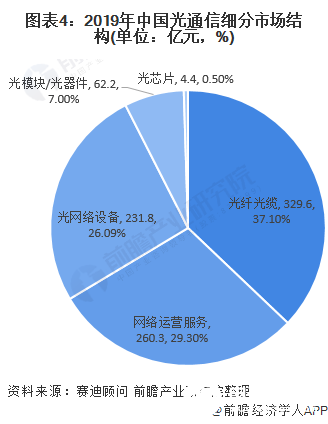

光纖光纜業(yè)務(wù)穩(wěn)定 光模塊占比有望提高

光纖光纜是中國光通信產(chǎn)業(yè)的傳統(tǒng)優(yōu)勢領(lǐng)域,自2017年光纖預(yù)制棒產(chǎn)能達(dá)到預(yù)期以來,中國光纖企業(yè)出貨量即占據(jù)全球市場一半以上。2019年,盡管光纖單價大幅降低,體量巨大的光纖光纜產(chǎn)業(yè)仍然以329.6億元的產(chǎn)業(yè)規(guī)模成為細(xì)分領(lǐng)域龍頭。光模塊/光器件領(lǐng)域,越來越多主營光通信的上市公司,通過收購公司、收購技術(shù)團(tuán)隊,或者設(shè)立新產(chǎn)品線等方式,涌入到光模塊領(lǐng)域,2019年的表現(xiàn)尤為明顯,武漢光谷地區(qū)已經(jīng)擁有數(shù)十個光模塊研發(fā)中心。自主程度最低的光芯片領(lǐng)域仍然以中低端芯片為主。

數(shù)通市場對光模塊/光器件的刺激遠(yuǎn)大于其他細(xì)分行業(yè)。未來幾年,隨著流量的暴增,包括谷歌、微軟、亞馬遜、Facebook、阿里、騰訊、百度等互聯(lián)網(wǎng)公司在全球范圍內(nèi)不斷新建數(shù)據(jù)中心來應(yīng)對這一挑戰(zhàn),數(shù)通市場的增長將會十分顯著。而數(shù)通市場對光模塊/光器件的需求遠(yuǎn)大于其他細(xì)分行業(yè),100G以上的高速光模塊將迎來發(fā)展高潮,市場結(jié)構(gòu)占比將逐年提升。

責(zé)任編輯:gt

-

4G

+關(guān)注

關(guān)注

15文章

5507瀏覽量

118809 -

光纖

+關(guān)注

關(guān)注

19文章

3871瀏覽量

72967 -

光纜

+關(guān)注

關(guān)注

2文章

676瀏覽量

33058

發(fā)布評論請先 登錄

相關(guān)推薦

無人叉車的市場規(guī)模怎么樣?適合使用agv的企業(yè)有哪些共同點?

工控機(jī):2025年至2037年全球市場規(guī)模、預(yù)測和趨勢亮點

液壓市場規(guī)模穩(wěn)健增長,博科測試IPO上市迎發(fā)展良機(jī)

2024年全球芯片市場規(guī)模將達(dá)6298億美元

全球半導(dǎo)體市場回暖:預(yù)計2024年市場規(guī)模將達(dá)6000億美元

RFID電子標(biāo)簽預(yù)計在2030年全球市場規(guī)模將達(dá)到75.1億美元

SoC芯片,市場規(guī)模大漲

淺析2024-2030中國RFID市場規(guī)模及未來發(fā)展趨勢

2030年人形機(jī)器人電子皮膚市場規(guī)模將達(dá)90.5億!

功率半導(dǎo)體市場迎飛躍,預(yù)測2035年市場規(guī)模將增4.7倍

以太網(wǎng)交換芯片市場規(guī)模

中國計算機(jī)主板市場規(guī)模產(chǎn)業(yè)鏈分析

2023年機(jī)器視覺行業(yè)調(diào)研報告部分

明年有期待?2024年全球半導(dǎo)體市場規(guī)模增長17%

全球及中國Al服務(wù)器市場規(guī)模情況

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論