") 依賴關(guān)聯(lián)交易的博藍(lán)特如何前行?

依賴關(guān)聯(lián)交易的博藍(lán)特如何前行?

集微網(wǎng)消息 近十年以來(lái),中國(guó)LED產(chǎn)業(yè)迅速發(fā)展,全球芯片產(chǎn)能逐漸向國(guó)內(nèi)轉(zhuǎn)移,目前中國(guó)LED芯片產(chǎn)能已居全球第一位。受國(guó)內(nèi)芯片市場(chǎng)推動(dòng),PSS產(chǎn)業(yè)也逐漸向中國(guó)轉(zhuǎn)移,而國(guó)內(nèi)具有競(jìng)爭(zhēng)優(yōu)勢(shì)的PSS廠商也借此機(jī)遇實(shí)現(xiàn)較快的發(fā)展,其中也包括前不久于科創(chuàng)板申請(qǐng)上市的浙江博藍(lán)特半導(dǎo)體科技股份有限公司(以下簡(jiǎn)稱:博藍(lán)特)。

據(jù)筆者查詢發(fā)現(xiàn),受益于LED產(chǎn)品應(yīng)用領(lǐng)域拓寬,PSS市場(chǎng)持續(xù)穩(wěn)定增長(zhǎng),博藍(lán)特在2018年之前的經(jīng)營(yíng)業(yè)績(jī)也保持著穩(wěn)健增長(zhǎng)的趨勢(shì)。不過(guò),由于大客戶經(jīng)營(yíng)出現(xiàn)變動(dòng),其2019年的營(yíng)收出現(xiàn)大幅度下滑。同時(shí)博藍(lán)特還存在客戶集中較高、第九大股東是大客戶、供應(yīng)商與客戶同為“同一家企業(yè)”的情況,這難免讓人對(duì)博藍(lán)特關(guān)聯(lián)交易公允性以及業(yè)務(wù)獨(dú)立性產(chǎn)生質(zhì)疑。

前五大客戶銷售占比超8成

招股書顯示,博藍(lán)特成立于2012年10月15日,公司自成立以來(lái),緊跟LED等半導(dǎo)體產(chǎn)業(yè)的發(fā)展趨勢(shì),深耕半導(dǎo)體材料領(lǐng)域多年,主要從事新型半導(dǎo)體材料、器件及相關(guān)設(shè)備的研發(fā)和應(yīng)用,著重于圖形化藍(lán)寶石、碳化硅等半導(dǎo)體襯底、器件的研發(fā)、生產(chǎn)、銷售,以及半導(dǎo)體制程設(shè)備的升級(jí)改造和銷售。

目前,博藍(lán)特的主要產(chǎn)品包括PSS、碳化硅襯底以及***改造設(shè)備,其中PSS產(chǎn)品營(yíng)收占比超過(guò)85%。何謂PSS,是指在藍(lán)寶石平片表面進(jìn)行蝕刻處理,制作出具有周期性的微納結(jié)構(gòu)圖形的一種新型襯底。PSS可以通過(guò)圖形的光學(xué)原理降低在普通藍(lán)寶石襯底中的光損耗,極大提高了芯片的光有效利用率,是目前市場(chǎng)應(yīng)用最為廣泛的LED芯片襯底。

可以說(shuō),PSS技術(shù)提高了LED器件的壽命和亮度,促進(jìn)了LED的大規(guī)模應(yīng)用,帶動(dòng)LED行業(yè)快速發(fā)展。但在行業(yè)景氣度提升的同時(shí),國(guó)內(nèi)外企業(yè)競(jìng)爭(zhēng)加劇,市場(chǎng)集中度大幅提高。

受下游客戶所處的LED芯片產(chǎn)業(yè)集中度較高的影響,博藍(lán)特也存在客戶集中度較高的問(wèn)題。2017年至2020年1-6月,博藍(lán)特前五名客戶銷售金額分別為2.63億元、3.28億元、2.78億元、1.47億元,占營(yíng)業(yè)收入的比例分別為90.51%、82.02%、80.05%和86.54%,均超過(guò)8成。

從前五大客戶來(lái)看,德豪潤(rùn)達(dá)在2017年為博藍(lán)特的第一大客戶,到2018年、2019年分別位于第二、五位,2020年甚至排在前五大客戶之外。2017-2019年,博藍(lán)特對(duì)德豪潤(rùn)達(dá)的銷售金額分別為10,140.72萬(wàn)元、8,097.27萬(wàn)元、1,143.05萬(wàn)元,占總營(yíng)收的比例分別為34.90%、20.24%、3.29%,呈現(xiàn)下降的趨勢(shì)。

而華燦光電也從2018年為博藍(lán)特的第五大客戶,到2019年及2020年上半年均消失在前五大客戶名單之外。對(duì)此,博藍(lán)特的解釋是,公司與華燦光電的主要合作模式,華燦光電向公司提供藍(lán)寶石平片,公司采購(gòu)其他輔料并加工為PSS后再銷售給華燦光電。不過(guò),考慮到受托加工業(yè)務(wù)的利潤(rùn)相對(duì)較低,公司2019 年以來(lái)逐步減少了華燦光電受托加工的業(yè)務(wù)量。

據(jù)筆者了解到,近幾年隨著國(guó)內(nèi)廠商擴(kuò)產(chǎn)產(chǎn)能的釋放,LED芯片的產(chǎn)能持續(xù)過(guò)剩,致使LED芯片價(jià)格持續(xù)下跌,直接導(dǎo)致眾多廠商盈利下降甚至虧損,作為國(guó)內(nèi)領(lǐng)先企業(yè),德豪潤(rùn)達(dá)于2019年7月選擇關(guān)閉LED芯片工廠,而華燦光電也調(diào)整經(jīng)營(yíng)方向,進(jìn)一步壓縮上游材料供應(yīng)商的產(chǎn)品價(jià)格。

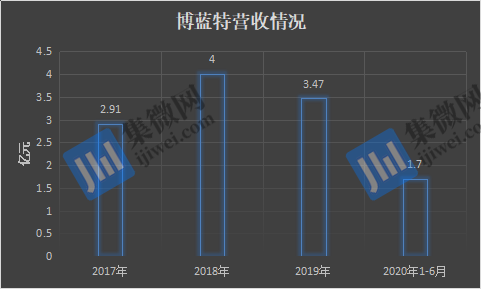

德豪潤(rùn)達(dá)與華燦光電的經(jīng)營(yíng)變動(dòng),對(duì)博藍(lán)特的經(jīng)營(yíng)也造成不利的影響。2017年至2020年1-6月,博藍(lán)特實(shí)現(xiàn)營(yíng)業(yè)收入分別為2.91億元、4億元、3.47億元、1.7億元。可以明顯看出其營(yíng)收出現(xiàn)下滑的趨勢(shì)。

整體來(lái)看,客戶集中度過(guò)高使得博藍(lán)特的抵御風(fēng)險(xiǎn)能力變得脆弱,在大客戶訂單減少的情況下,直接帶來(lái)營(yíng)收減少的后果。即使其通過(guò)貿(mào)易商H&S High Tech Corp.和Gold Fung Reliance Group Ltd.進(jìn)入中國(guó)臺(tái)灣、韓國(guó)地區(qū)的國(guó)際LED芯片大廠的供應(yīng)體系,但仍然阻止不了營(yíng)收下滑的困境。

乾照光電既是股東也是客戶

除了客戶集中度較高,大客戶經(jīng)營(yíng)變動(dòng)導(dǎo)致營(yíng)收減少之外,博藍(lán)特與乾照光電之間的關(guān)系也引起關(guān)注。據(jù)筆者查閱招股書發(fā)現(xiàn),乾照光電不僅是博藍(lán)特的間接股東,還是其當(dāng)前第一大客戶。

談及兩家企業(yè)之間的關(guān)系,要從2018年說(shuō)起。2018年10月,乾照光電擬向徐良、劉忠堯等19名交易對(duì)方發(fā)行股份及支付現(xiàn)金購(gòu)買博藍(lán)特100%股權(quán),初步作價(jià)6.5億元,同時(shí)配套募集資金不超過(guò)5.5億元。乾照光電收購(gòu)博藍(lán)特,欲向LED產(chǎn)業(yè)鏈的上游繼續(xù)延伸,拓展公司在LED行業(yè)的布局。

不過(guò),乾照光電收購(gòu)博藍(lán)特因未通過(guò)其董事會(huì)同意,導(dǎo)致該筆交易于2018年12月中斷。2019年1月,乾照光電再次宣布繼續(xù)推進(jìn)收購(gòu)博藍(lán)特100%股權(quán)的重組事項(xiàng),并于當(dāng)年4月宣布終止對(duì)博藍(lán)特100%股權(quán)的收購(gòu)。

盡管乾照光電未能成功收購(gòu)博藍(lán)特,但其通過(guò)乾芯投資對(duì)博藍(lán)特間接持股。

2018年3月,乾照光電參股公司乾芯投資對(duì)博藍(lán)特增資,增資后乾芯投資所持股份占博藍(lán)特當(dāng)時(shí)股本的比例為5.37%;2019年11月,乾芯投資再次對(duì)博藍(lán)特增資,所持股份合計(jì)占當(dāng)時(shí)博藍(lán)特股本的比例為8.99%;2020年6月,乾芯投資對(duì)外轉(zhuǎn)讓部分股份,所持股份占博藍(lán)特股本的比例為4.43%。

目前,乾芯投資仍持有博藍(lán)特4.43%的股份,為其第九大股東。而乾照光電作為有限合伙人持有乾芯投資66.01%出資額,對(duì)博藍(lán)特間接持股,故乾照光電與博藍(lán)特之間的交易屬于關(guān)聯(lián)交易。

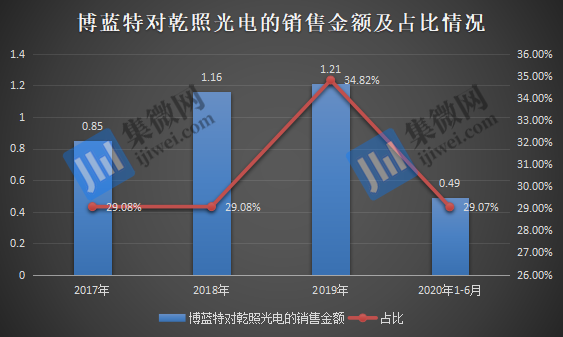

2017-2019年及2020年上半年,博藍(lán)特對(duì)乾照光電銷售收入分別為0.85億元、1.16億元、1.21億元和0.49億元,占公司營(yíng)業(yè)收入的比例分別為29.08%、29.08%、34.82%和 29.07%。自2018年來(lái),乾照光電均為博藍(lán)特第一大客戶。若未來(lái)乾照光電采購(gòu)金額下降,將對(duì)博藍(lán)特的業(yè)績(jī)產(chǎn)生一定影響。

除了與乾照光電的關(guān)聯(lián)交易之外,博藍(lán)特還存在供應(yīng)商兼客戶的情況。在博藍(lán)特的前五大供應(yīng)商中,華燦光電的地位可謂舉足輕重。

據(jù)招股書顯示,博藍(lán)特向華燦光電采購(gòu)藍(lán)寶石平片、藍(lán)寶石切割片的金額從2018年的2089.50萬(wàn)元,占比8.30%;到2019年上升至6627.05萬(wàn)元,占比為32.99%。同時(shí),華燦光電也于2018年出現(xiàn)在博藍(lán)特前五大客戶名單中。

業(yè)內(nèi)人士指出,如果博藍(lán)特與乾照、華燦能夠公平公允地進(jìn)行交易,那么,這對(duì)雙方來(lái)說(shuō)便是多多益善的好事。反之,如果博藍(lán)特與乾照、華燦利用關(guān)聯(lián)關(guān)系進(jìn)行利益輸送甚至是虛假交易,這種惡劣的關(guān)聯(lián)交易是市場(chǎng)最為抵觸的,也會(huì)阻礙其過(guò)會(huì)。”

整體來(lái)看,博藍(lán)特當(dāng)前客戶集中度較高,一旦主要大客戶發(fā)生重大經(jīng)營(yíng)變動(dòng),將會(huì)給公司的經(jīng)營(yíng)造成巨大的負(fù)面影響。同時(shí),其與乾照光電、華燦光電之間存在關(guān)聯(lián)交易是否存在“暗箱操作、利益輸送”等情況?博藍(lán)特仍需進(jìn)一步解釋說(shuō)明。

責(zé)任編輯:lq

-

半導(dǎo)體產(chǎn)業(yè)

+關(guān)注

關(guān)注

6文章

509瀏覽量

34302 -

LED芯片

+關(guān)注

關(guān)注

40文章

619瀏覽量

84313 -

供應(yīng)商

+關(guān)注

關(guān)注

0文章

322瀏覽量

20049

原文標(biāo)題:【IPO價(jià)值觀】大客戶流失導(dǎo)致營(yíng)收下滑 依賴關(guān)聯(lián)交易的博藍(lán)特如何前行?

文章出處:【微信號(hào):gh_eb0fee55925b,微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

蘋果2025年iPhone將采用自研Wi-Fi 7芯片,減少博通依賴

貝特萊重磅亮相2024廣州建博會(huì)

博通宣布10比1拆股計(jì)劃,AI熱潮推動(dòng)強(qiáng)勁增長(zhǎng)

博依特科技正式發(fā)布革命性的博依特制漿造紙自動(dòng)駕駛系統(tǒng)1.0

vivo藍(lán)河破浪前行,國(guó)產(chǎn)操作系統(tǒng)掀起創(chuàng)新風(fēng)暴

碩博電子發(fā)布快速啟動(dòng)顯示屏SPD-070-Ex系列與SPD-070-Fx系列

arcgis中如何關(guān)聯(lián)兩個(gè)屬性表

路特斯科技成功登陸納斯達(dá)克,舉行敲鐘儀式慶祝上市

10億元、25萬(wàn)片!江蘇新增一SiC項(xiàng)目

江蘇丹陽(yáng)延陵鎮(zhèn)與博藍(lán)特半導(dǎo)體達(dá)成碳化硅襯底布局戰(zhàn)略合作

德明利關(guān)聯(lián)交易未披露,實(shí)際控制人被警示?

華燦光電計(jì)劃動(dòng)用募資,向關(guān)聯(lián)方購(gòu)置生產(chǎn)設(shè)備

德思特方案 | 德思特毫米波RIS研究測(cè)試方案:一站式助力工程師探索高頻通信未來(lái)

ad原理圖封裝怎么和pcb封裝關(guān)聯(lián)

五大藍(lán)牙芯片廠商Q3:中科藍(lán)訊增加備貨,博通集成受困于庫(kù)存壓力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論