高端裝備的大腦,工業控制的核心:我國運動控制系統發展現狀和前景

高端裝備的大腦,工業控制的核心:我國運動控制系統發展現狀和前景

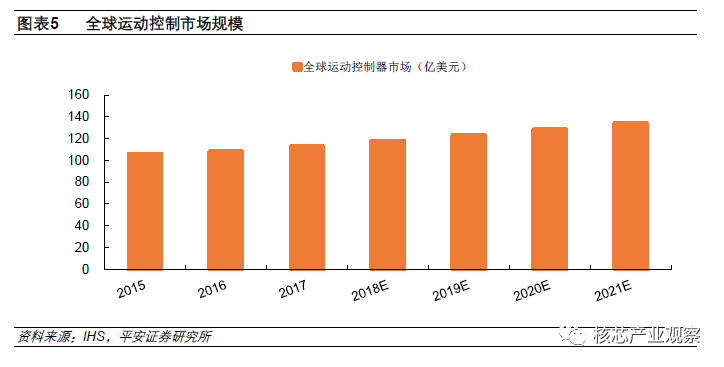

高端裝備的大腦,工業控制的核心。運動控制系統作為一項核心技術,是很多高端裝備的關鍵部件。根據 IHS 數據,2016 年全球運動控制市場規模達到 108 億美元,西門子、三菱、發那科占據榜單前三。

一、 前言 我國工業自動化近年來取得了一系列令人歡欣鼓舞的成就:核心裝備如工業機器人和激光裝備高速增長;核心零部件如精密減速器、光纖激光器等不斷突破。然而,我國科技業一直偏向技術運用,基礎研究重視程度不夠。隨著實力的提升,高端制造業全球化競爭局面愈加激烈,基礎技術的比拼愈發重要,基礎技術在下一階段將被越來越多的公司所重視,其中,運動控制系統便是關鍵技術之一。

運動控制系統作為一項基礎技術,是工業自動化升級改造的核心環節。無論是機床行業、機器人行業、半導體行業、紡織機械、包裝機械等,均需要精度高、可拓展性強的運動控制系統予以有力的支持。由于工業自動化技術自海外引進,因而海外巨頭一直處于領先優勢。但令人欣慰的是,國內企業正奮起追趕,在運動控制系統中的核心環節控制器和伺服系統技術的研發中不斷取得新成就。

本文將從運動控制技術的兩個核心部件控制器和伺服系統展開,全面分析我國運動控制系統發展現狀和未來前景。我們期待市場,以及越來越多的上市公司關注和重視運動控制技術,致力于提升我國制造業的基礎技術,為機床、機器人、半導體、鋰電等行業發展貢獻更多的力量。

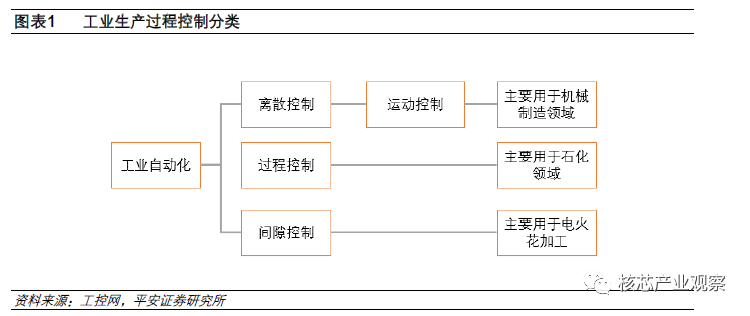

二、 運動控制,智能制造的核心系統 工業過程大致分為連續過程工業、離散過程工業、間隙過程工業三大類,隨著工業自動化技術的發展,三類工業過程衍生出過程控制、離散控制和間隙控制。 過程控制指控制生產過程中的一些參量如溫度、壓力、流量等,使之接近給定值或處于給定區間,確保整個生產流程的準確無誤,主要用于石油、化工等領域。 間隙控制指檢測間隙狀態,然后運用控制理論對被控物體進行控制,常用于電火花加工領域。

離散控制系統是對生產過程進行集中操作管理和分散控制,即對各分部工藝流程進行控制,幵通過數據通信系統與中間進行聯網操作,因而又稱其為集散控制系統。 運動控制系統發展源于集散控制系統,通過控制電機(一臺或者多臺),使之按照給定運動軌跡和參數運動,完成高速、高精度的生產過程,在機械制造領域運用較廣。

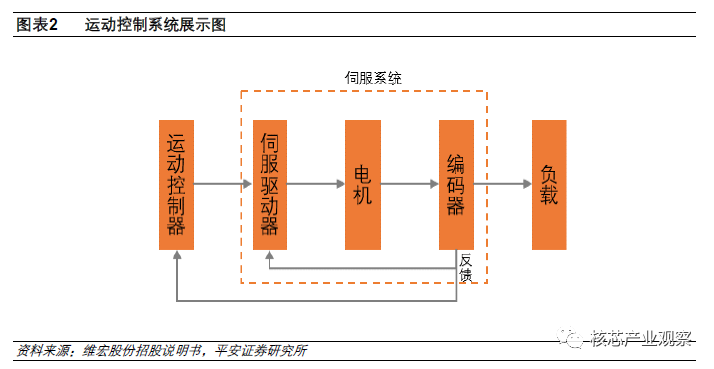

運動控制的目的是通過對電動機電壓、電流、頻率等輸入電量的控制,改變工作機械的轉矩、速度、位移等變量,使得工作機械按照人們的期望運行。運動控制系統一般由控制器、功率放大器與變換裝置(通常是驅動器)、電動機、負載,及相關的傳感器等極成。控制器下達指令,通過驅動器轉化為 能夠運行電機的電流,驅動電機旋轉,帶動工作機械運行,同時,電機上的傳感器經過信號處理將電機的實時信息反饋給控制器,控制器實時調整,從而保證整個系統的穩定運轉。

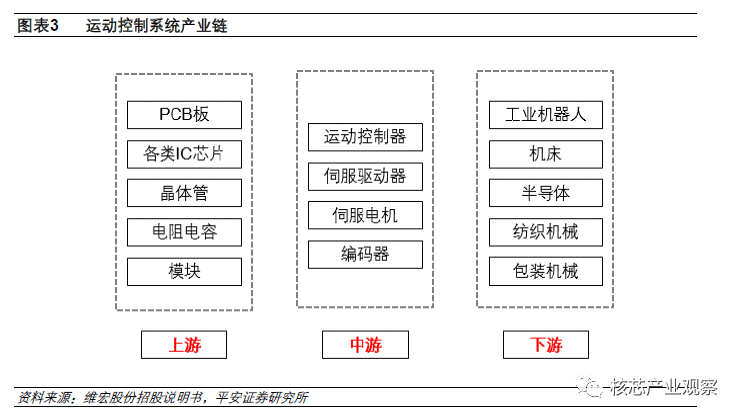

運動控制上游包括各類電子元器件,如 PCB 面板、IC 芯片、晶體管、電阷電容等,中游核心部件包含如運動控制器、伺服驅動器、伺服電機等,下游運用于工業機器人、半導體、機床等各行各業。

目前大多數場景下的運動控制屬于閉環控制,具備實時反饋功能,各個部件發揮重要作用。其中控制器發揮大腦的作用,進行運動軌跡規劃幵根據反饋信息實時調整;驅動器類似于人的神經系統, 將控制器傳送來的弱電流放大為運行電機的強電流;電機類似于人的肌肉系統,提供源源不斷的動力帶動機械工作;各類傳感器實時反饋以完成自動化控制核心的閉環環節,極建成完整的控制系統。

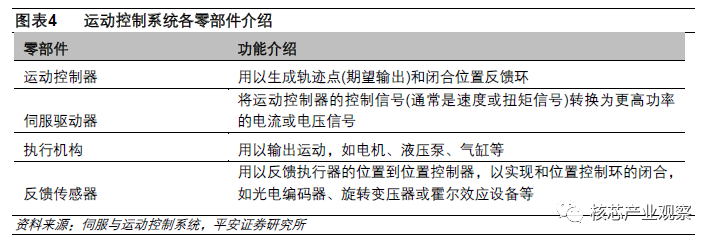

拆解來看,運動控制系統可分為兩個層次的閉環系統,這也是運動控制中技術壁壘最高的兩個環節。一個閉環系統是作為執行機極的伺服系統,包括伺服驅動器和電機,該部分要求伺服系統能夠精確控制電機的轉速、相位等運動參數,是一種線性的控制,是一個通用環節;事是整體的運動控制系統,該部分要求運動控制器可以按照程序向多臺電機發出運動指令,也是一個閉環結構,該環節既可以是通用的,也可以是專用的。運動控制器和伺服系統是運動控制系統中最重要的兩部分,兩類產品既可以由一家企業集中供應,也可以分開采購。

運動控制技術的發展起源于工業革命后,由人類對蒸汽機、電動機等各類機械力精確控制的想法衍生而來,如精確的控制機械鉆孔、切割等流程,隨著控制技術的不斷提升,人們不僅能夠控制單臺電機,而且掌握了控制多臺電機的能力,運動控制技術也得到了更大范圍的運用。早期運動控制主要用于數控機床領域,對應的數控裝置被稱為數控系統。

隨著非機床行業的發展,運動控制走進了更多行業,包括裝備制造、印刷、包裝、紡織、半導體制造、自動化生產線等。 根據 IHS 統計數據,2016 年全球運動控制市場總規模達到 108 億美元,包含運動控制器、伺服驅動器、伺服電機等。運動控制技術壁壘高,是一個市場集中度較高的環節,全球前十大品牌市場份額占據總體市場的 65%,前三名企業分別是西門子、三菱和發那科。

IHS 同時估計,2016 年-2021 年,全球運動控制市場將保持 4.4%的復合增長率,到 2021 年全球規模將超過 134 億美元。作為各類設備的大腦,運動控制系統決定了設備的精度、效率,是不同品牌設備形成差異化的重要環節。

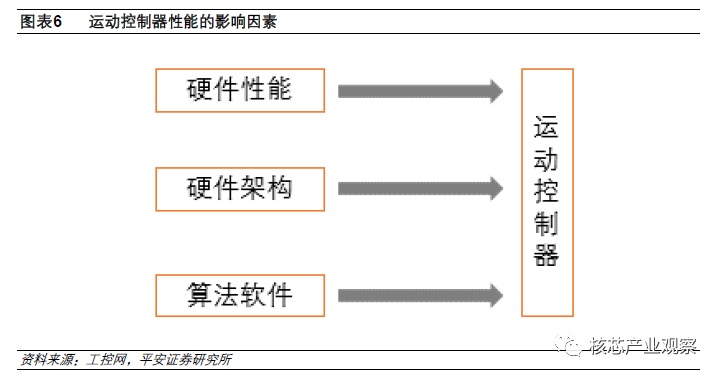

三、 運動控制器,運動控制的大腦 1 、三類運動控制器各具優勢 運動控制器作為運動控制的大腦,對于運動控制系統的重要性不言而喻。控制器由硬件和軟件兩部分集成,硬件即工業控制板卡,包括主控單元、信號處理等部分,軟件是控制算法。硬件部分的制造一般從市場上采購各類通用元器件,然后組裝加工得到;基于硬件的架極,將軟件算法集成其中, 形成最終的運動控制器。硬件的質量、結構,算法的優劣,共同決定了運動控制器的精度、效率;在硬件的差異化不明顯的情況下,軟件算法是關鍵。

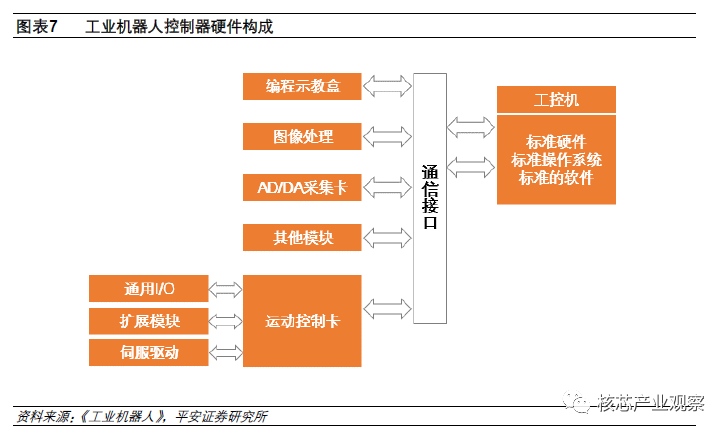

以工業機器人為例,運動控制功能主要集成在運動控制卡上,運動控制卡一方面可以與通用 I/O 接口、擴展模塊、伺服驅動相連接,從而滿足控制單臺工業機器人的功能;另一方面,運動控制卡與其他功能器件如編程示教盒、機器視覺、AD/DA 采集卡等其他模塊通過通信接口與工控機、標準硬件和軟件,共同組成全套的控制系統。

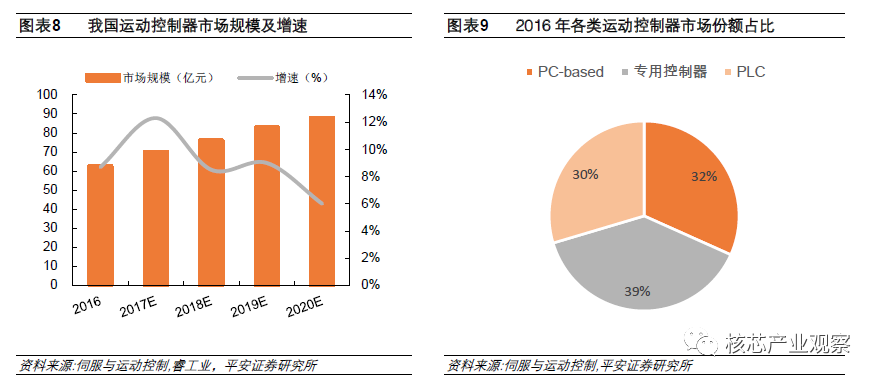

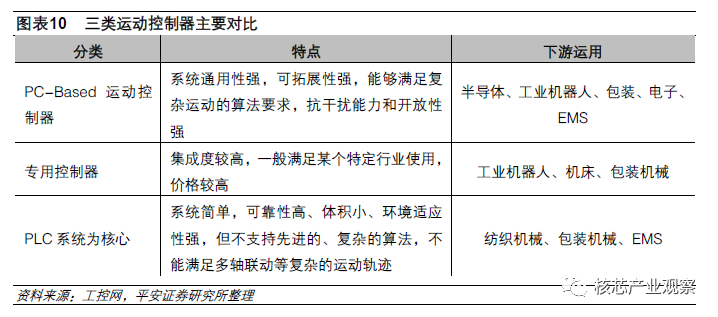

目前運動控制器主要分為三類:PC-Based 運動控制器(基于工業 PC 的控制器)、專用控制器、PLC(可編程邏輯控制器)。我們根據《伺服與運動控制》和睿工業數據測算,2016 年我國運動控制市場規模達到 62.46 億元,同比增長 8.7%,預計到 2020 年市場規模接近 90 億元。細分到具體產品中, 目前三種類型的控制器差不多三分天下,2016 年 PC-Based、專用控制器、PLC 控制器占比分別為32%、39%、29%。

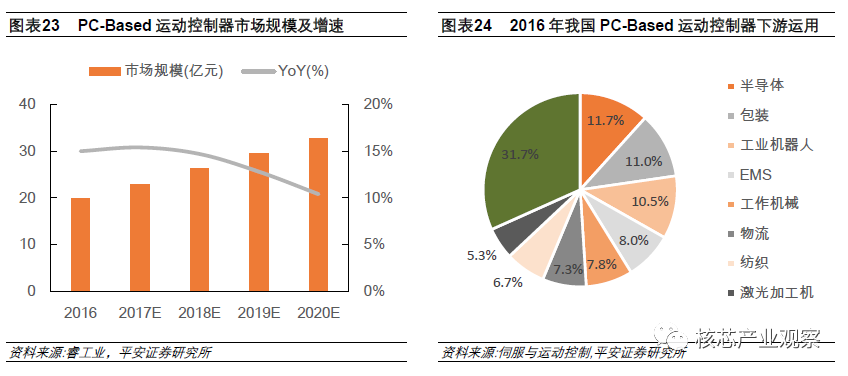

三類運動控制器下游運用有一定差別。PC-Based 運動控制器主要運用于半導體、機器人、包裝機械、EMS(電子制造服務)等行業,專用控制器運用于機床、機器人、包裝機械等行業,PLC 在紡織機械、包裝機械、EMS 等行業運用較多。

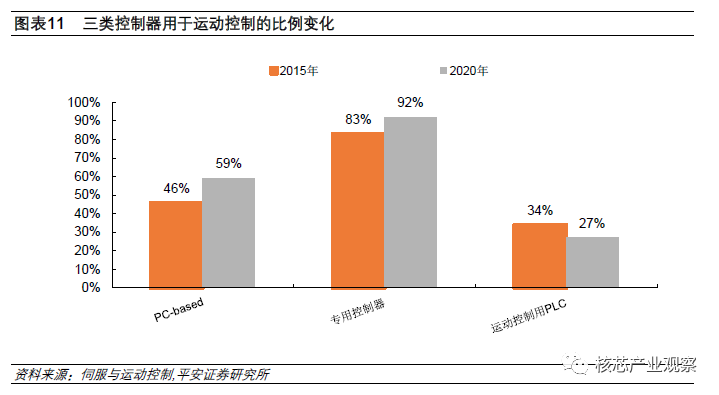

由于三類工業自動化控制均需要使用控制器,所以不是所有的控制器均用于運動控制,根據《伺服與運動控制》數據,2015 年 PC-Based 控制器、專用控制器、PLC 用于運動控制的比重分別是 46%、 83%和 34%。在一些行業中,專用控制器或者 PC-Based 正逐步替代 PLC,如專用控制器在傳統切削機床、工業機器人領域發展較快,PC-Based 控制器在雕刻機、半導體、物流、激光加工行業增長較快。預計到 2020 年,PC-Based 控制器、專用控制器、PLC 用于運動控制的比重分別達到59%(+13%)、92%(+9%)、27%(-7%),PC-Based 控制器用于運動控制的比例顯著提升。

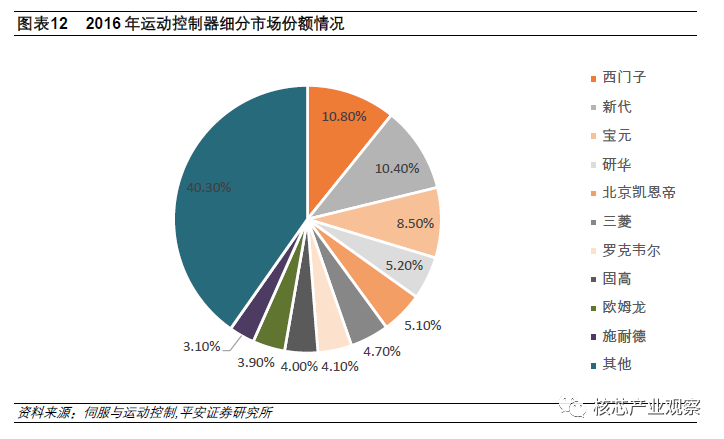

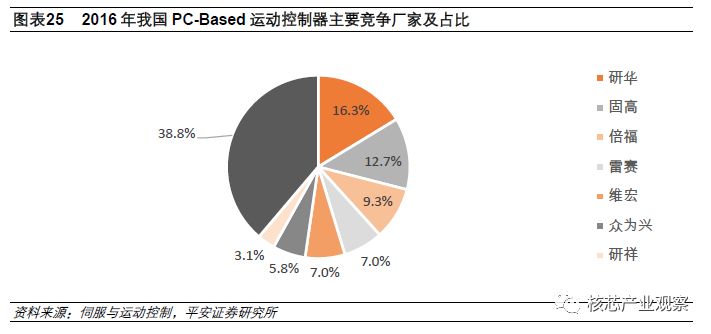

2016 年我國運動控制器市場份額上,西門子、新代、寶元占據榜單前三,西門子在 PLC 運動控制領域遙遙領先,新代、寶元是專用數控系統的領頭羊,研華、固高在 PC-Based 運動控制器進步迅速。

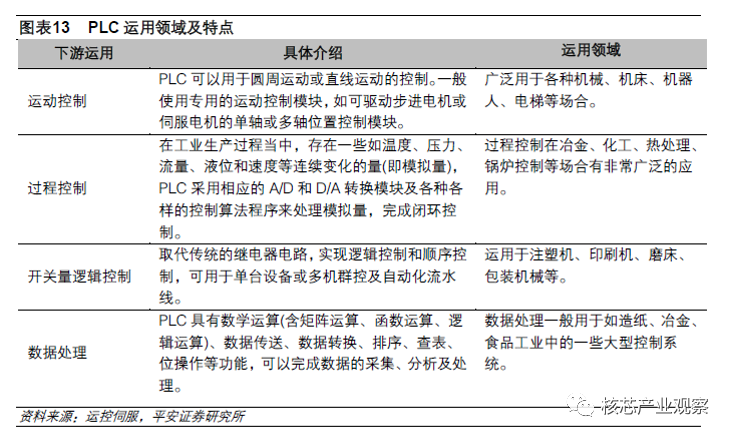

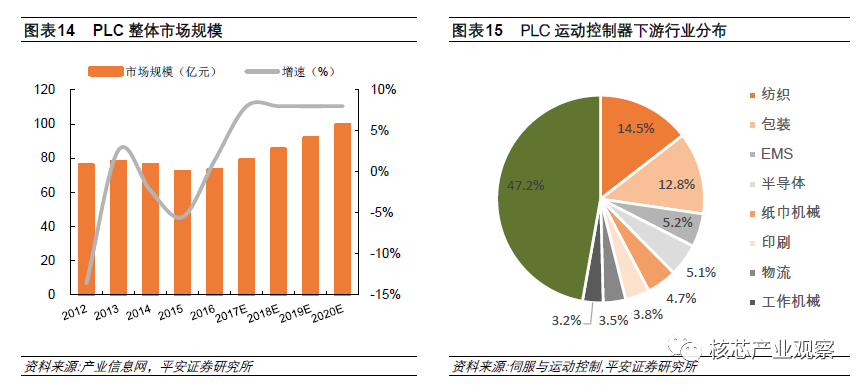

2 、PLC 控制器,基礎運動控制的利器 PLC 中文翻譯為可編程邏輯控制器,指在可編程的存儲器里存儲程序,執行邏輯運算、順序控制、定時、計數等指令,通過數字輸入和輸出操作,從而控制工作機械或生產過程的控制裝置。PLC 發明時間較早,早期用于開關量邏輯控制、工業過程控制和數據處理,隨著性能的不斷完善,部分 PLC 開始用于運動控制系統。由于 PLC 控制器系統可靠性高、體積小、環境適應性強,在一些對算法要求不高的基礎運動控制領域占據了一席之地。

PLC 產品整體市場龐大,根據中國產業信息網數據,2016 年我國 PLC 市場規模 73 億元,預計到2020 年整體市場接近 100 億元。在全部市場中,約三分之一 PLC 用于運動控制,下游領域包括紡織、包裝、EMS、半導體等行業。然而,隨著運動控制要求的提升,越來越多領域的 PLC 運動控制器將被 PC-Based 控制器所取代,用于運動控制的 PLC 占比將逐步下滑。

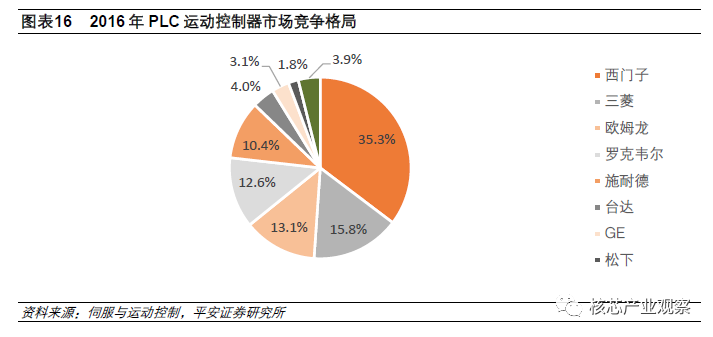

目前我國 PLC 運動控制器市場中,外資品牌占據絕對優勢。西門子一家獨大,占有市場超過 35%的份額,緊隨其后的三菱和歐姆龍分別占比 15.8%和 13.1%。國內企業在 PLC 運動控制器領域還有很大的發展空間。

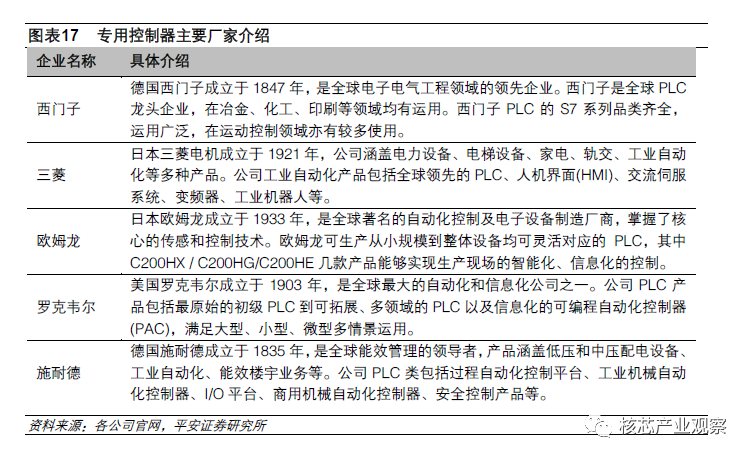

3、專用控制器,特定行業特定運用的控制器 專用控制器早期主要用于機床領域,被稱作計算機數字控制系統(CNC),隨后在包裝機械、紡織機械、機器人等行業大范圍使用。專用控制器可以細分為行業專用控制器和可編程自動控制器(PAC):行業專用控制器主要用于特定行業如機器人專用控制器、紡織機械專用控制器;PAC 指將控制功能集成在一個芯片上的單芯片微型計算機,屬于比較低端一些的專用控制器。

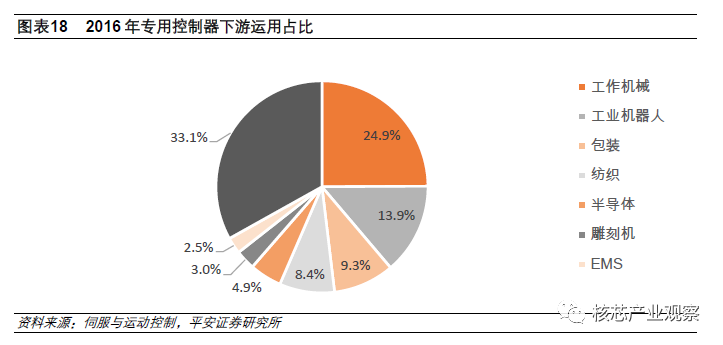

其中行業專用控制器市場規模占絕對優勢,專用控制器高度集成,特定控制器只能滿足特定行業專用,性能穩定,價格較高。 2016 年用于運動控制的專用控制器市場空間約為 24.17 億元,其主要下游領域包括工作機械(機床、沖床類產品)、工業機器人、包裝機械、紡織機械、半導體等。2016 年工作機械占據市場 24.9%的份額,成為最主要的下游運用。隨著工業機器人、半導體等行業的快速發展,專用控制器發展前景依然看好。

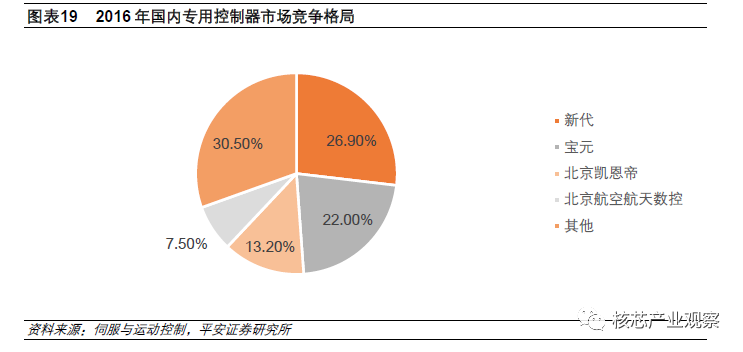

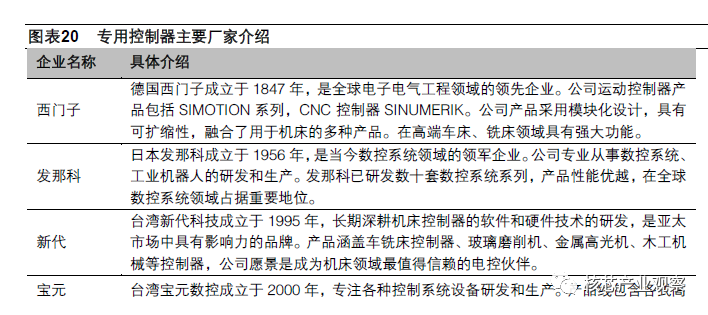

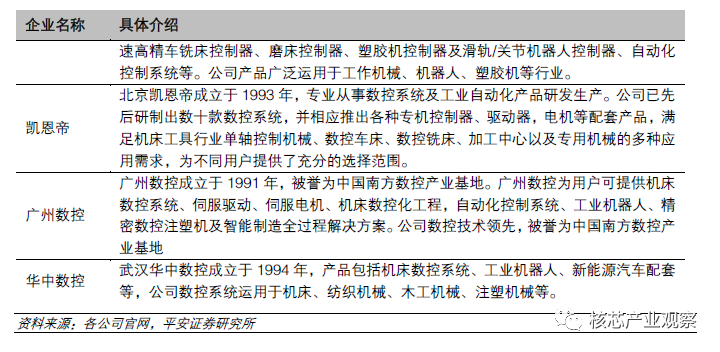

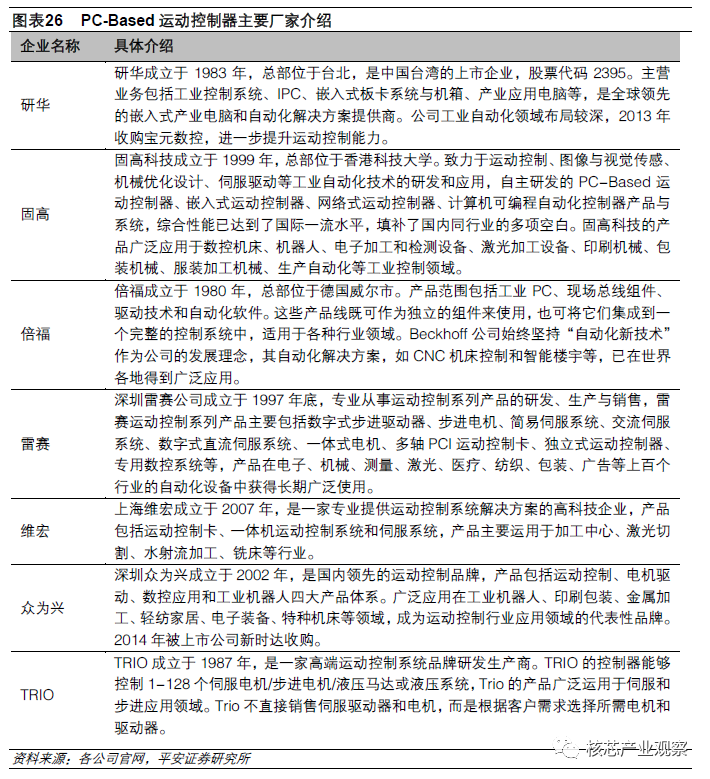

目前我國專用控制器生產企業包括外資品牌發那科、西門子、三菱等,臺灣地區廠家新代、寶元等, 本土品牌有凱恩帝、北航數控、廣州數控、華中數控等。其中高檔數控系統主要被西門子、發那科壟斷,中高檔、經濟型數控系統已經被國內企業攻占,市占率保持高位。根據《伺服與運動控制》數據統計,國內競爭格局比較集中,2016 年新代、寶元、凱恩帝占據國內市場超過 50%的份額。

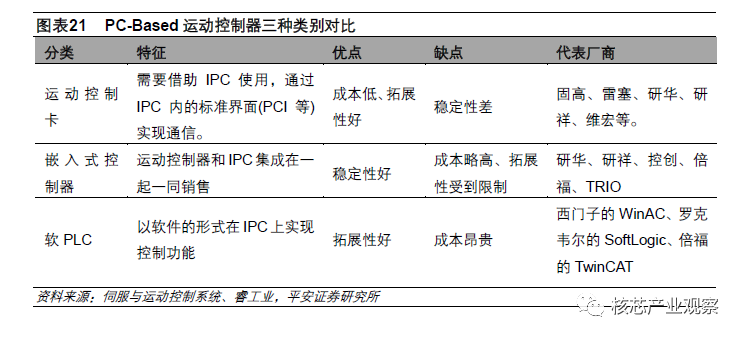

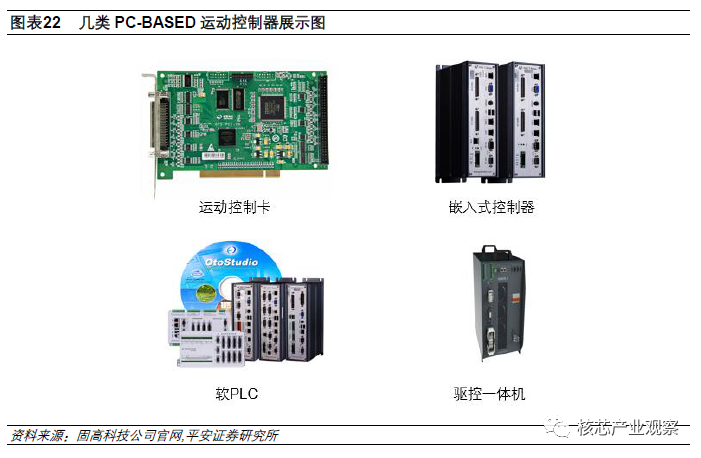

4、PC-Based,發展最快的運動控制器 PC-Based 運動控制器價格比傳統的專用控制器優惠,功能上比 PLC 能夠實現更為復雜的運動控制;此外,PC-Based 提供底層函數的事次開發功能,客戶尤其是 OEM 廠商可以選用 PLC 語言、C++、BASIC 等電腦語言進行編程。在很多領域,PC-Based 正逐步替代 PLC 控制器。 PC-Based 運動控制器可以進一步分為運動控制卡、嵌入式運動控制器、軟 PLC 三類。

運動控制卡需要插在工業控制計算機(IPC)上使用,優勢在于低成本和良好的擴展性,但是由于 需要和 IPC 組合起來使用,系統穩定性欠缺,不適合在強電、強輻射等惡劣環境使用。 嵌入式運動控制器集成了運動控制器和 IPC,體積縮小,幵通過自帶的接口連接伺服系統,可以獨立使用,穩定性更佳。嵌入式運動控制器缺點是價格比運動控制卡更高,同時擴展性方面不夠。 軟 PLC 完全以軟件的形式在計算機系統上運行,通常以運動控制軟件+工業計算機組合的方式銷售,價格較高。

PC-Based 運動控制器產品下游運用廣泛,包括工業機器人、半導體、包裝機械、EMS 等。2016 年,PC-Based 運動控制器下游中半導體、包裝機械、工業機器人占比超過 10%,成為最主要的運用領域。睿工業測算,2016 年我國 PC-Based 運動控制器市場規模達到 19.80 億元,預計到 2020 年,市場規模超過 32.63 億元,4 年復合增長率 13.3%,是三類運動控制器中增速最快的一類。

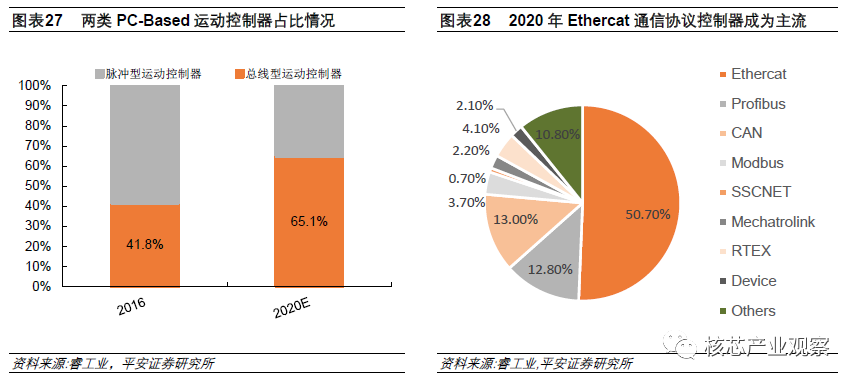

從通信協議來看,目前我國 PC-Based 運動控制器主要以脈沖型為主,總線型主要用于機器人、半導體和激光等行業,隨著制造升級,未來總線型運用越來越廣。睿工業測算,2016 年 PC-Based 總線型運動控制器占比有望從 41.8%提升到 65.1%,成為最主要的運動控制產品。總線型運動控制器中,Ethercat 通信協議運用最廣,2016 年 Ethercat 通信協議已經達到 34.6%,憑借 Ethercat 通信協議良好的開放性和合理的價格,以及更加迅速的通信速度,未來有望占據市場過半的份額。

四、 伺服系統,運動控制的中樞神經和動力系統

1、伺服系統,國產品牌加速替代 伺服意義為“跟隨”,指按照指令信號做出位置、速度或轉矩的跟隨控制。伺服系統主要由伺服電機、伺服驅動器、編碼器三部分組成。伺服驅動器接受運動控制器發送的信號,然后轉換為功率信號, 即能夠控制電機的電流,驅動電機工作,編碼器作為核心傳感器將電機實時位置傳送回控制器,控制器及時修正信號指令,確定電機位置、轉向、轉速滿足預定要求。

伺服電機:工業生產流程每個環節會被布置多個電機。電機目前主要分為交流電機和直流電機兩類。直流電機功率大、調速特性平滑、調速范圍寬廣,但是關鍵部件電刷容易損壞;交流電機結構簡單,沒有電刷,后期維護方便。在實際運用中,交流電機越來越受到歡迎。

伺服驅動器:伺服驅動器主要接受控制器信號指令,然后放大為功率信號,驅動電機工作。伺服驅動器由位置控制單元、速度控制單元和驅動單元三部分極成。

編碼器:為了實現閉環控制,在電機輸出軸同軸裝上編碼器,電機與編碼器同步旋轉,電機轉一圈編碼器也轉一圈,轉動的同時將編碼信號送回控制器,控制器根據編碼信號判斷伺服電機的轉向、轉速、位置是否正確,據此調整驅動器輸出電源頻率及電流大小。

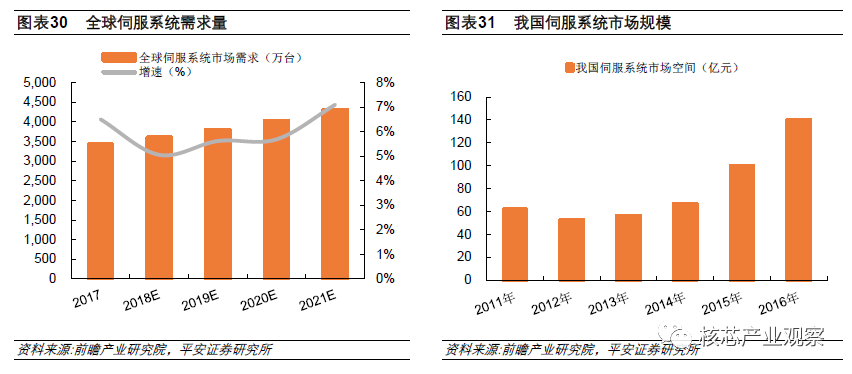

伺服系統是通用設備,在工業自動化中發揮重要作用,除了工業機器人外,在電力、鋼鐵、煉化、石油、化工、造紙等行業均有廣泛運用。根據前瞻研究院數據,2017 年全球伺服系統(包括伺服驅動器、伺服電機和編碼器)超過 3424 萬套,預計到 2021 年將出貨 4300 萬套。同時前瞻研究院測算,2016 年我國伺服系統市場規模 140 億元,同比增長 40%,我國伺服行業處于快速發展階段。

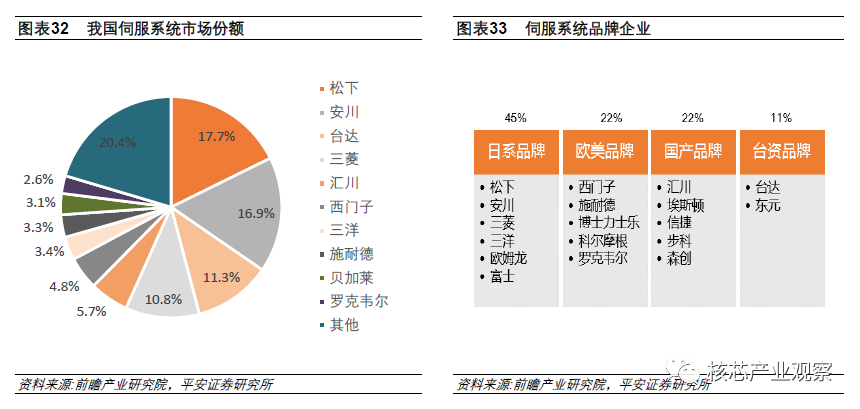

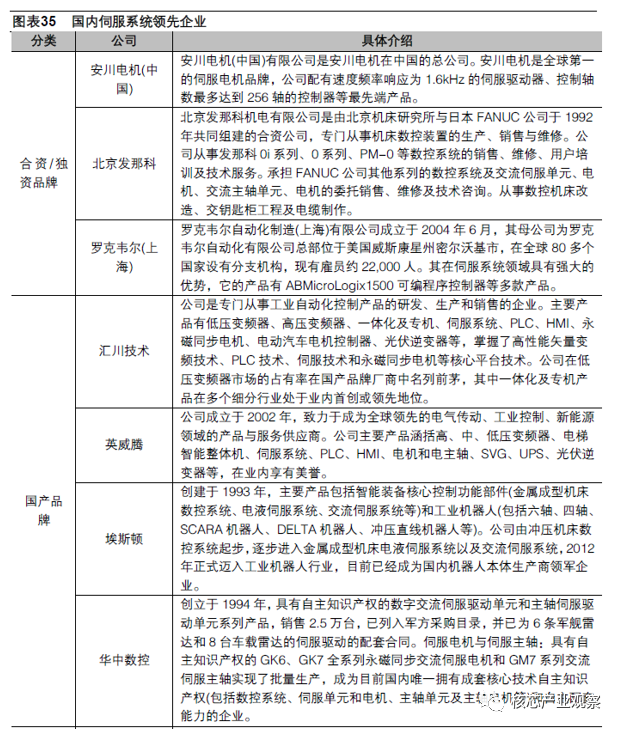

目前伺服系統主要被外資品牌壟斷,其中日系品牌約占 45%,歐美品牌 22%,臺資品牌 11%,大陸本土企業 22%。日系企業包括松下、安川、三菱、三洋等公司,主要是小型功率和中型功率產品;歐美系品牌包括西門子、単世力士樂、施耐德等公司,在大型伺服具有優勢地位;臺資品牌主要是臺達,國產品牌主要包括匯川、埃斯頓等公司,主要做中小型伺服系統。

伴隨著我國的工業自動化進程,國內逐步崛起了一批國產伺服企業,包括匯川技術、英威騰、埃斯頓、華中數控等,這些公司從各自領域不斷擴展,逐步取得進步。

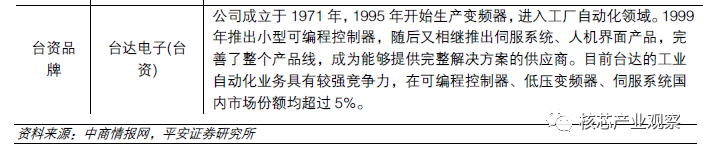

整體上看,我國伺服系統與日系和歐美品牌依然存在差距。以伺服電機為例,主要表現為:大功率產品缺乏、小型化不夠、信號接插件不穩定、高精度的編碼器缺乏,這些也是國內伺服系統未來要攻占的主要方向。

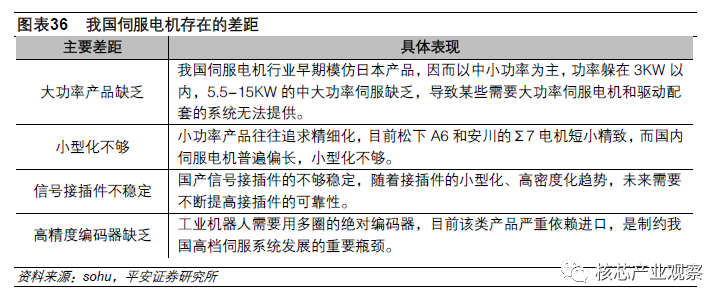

2、編碼器,伺服系統不可忽視的關鍵部件 編碼器是伺服系統中的重要部件,用來實時確定電機參數,編碼器跟隨電機共同旋轉從而準確獲取電機參數,然后通過編制、轉換為用以存儲、通訊和傳輸的信號,反饋給控制器從而形成閉環控制。 按照信號輸送方式的不同,編碼器分為增量型編碼器和絕對值編碼器。增量型編碼器通過記彔旋轉圈數的累加值確定電機位置,絕對值編碼器可以直接輸出位置的數字量,增量型編碼器價格便宜, 使用領域較廣,絕對值編碼器價格昂貴,但是數據可靠性和抗干擾性更強。

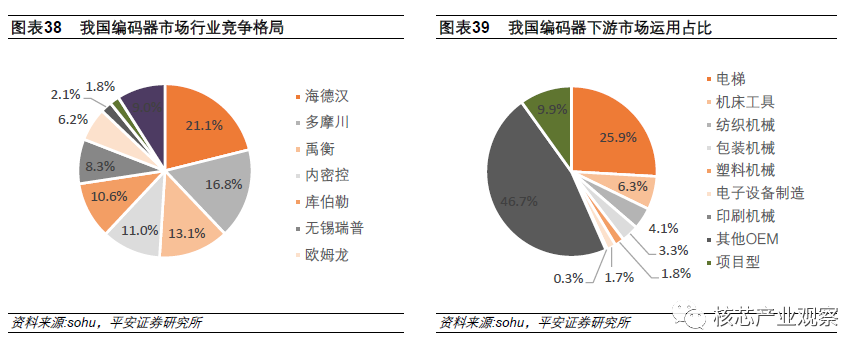

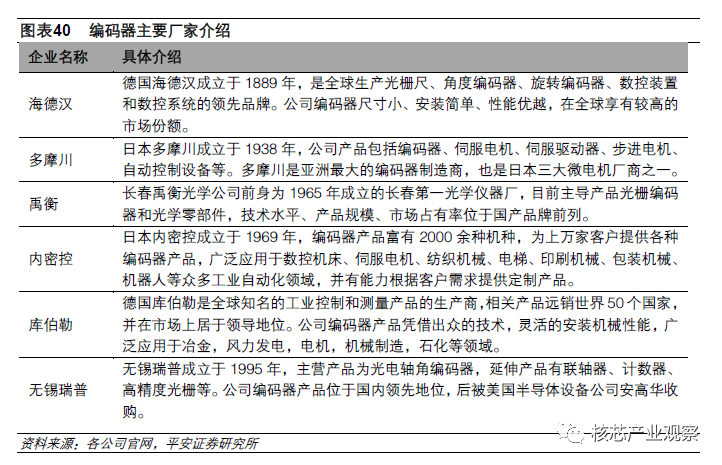

通常檢測電機的位置并不復雜,但是很多電機運行環境惡劣,對于編碼器精度、分辨率、牢固性以及成本等方面提出諸多要求。目前我國編碼器市場行業前三海德漢、多摩川、禹衡占據了 50%的份額。下游行業運用中,電梯一直是編碼器運用最廣的行業,占比 25.9%的下游份額,其次分別是機床(6.3%)、紡織機械(4.1%)、包裝機械(3.3%),預計未來工業機器人和電子設備制造行業運用編碼器的比重將逐步提升。

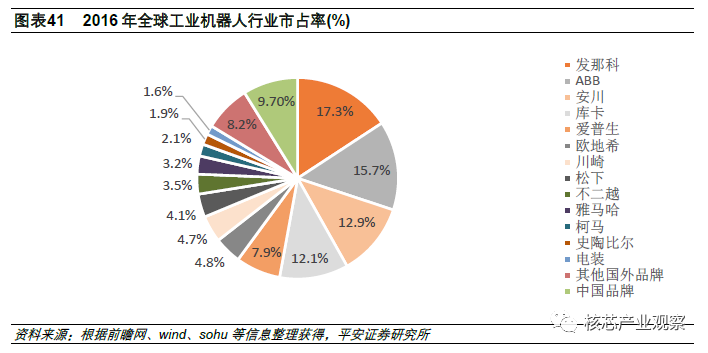

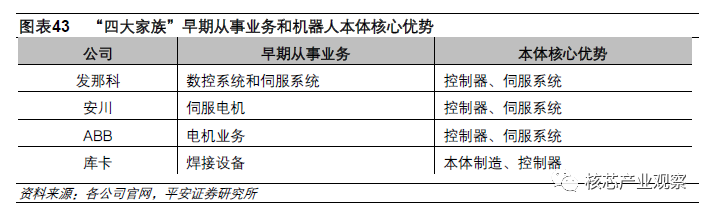

五、 四大家族的啟示:運動控制技術是核心競爭力 前文對運動控制系統的基本情況作了介紹。對于智能裝備生產制造企業而言,掌握運動控制的核心技術,非常有利于形成自身的競爭力,這個觀點從很多知名企業的發展歷史中也能得到佐證。以工業機器人行業為例,工業機器人“四大家族”的發那科、ABB、安川、庫卡,都在運動控制方面有深厚積累。

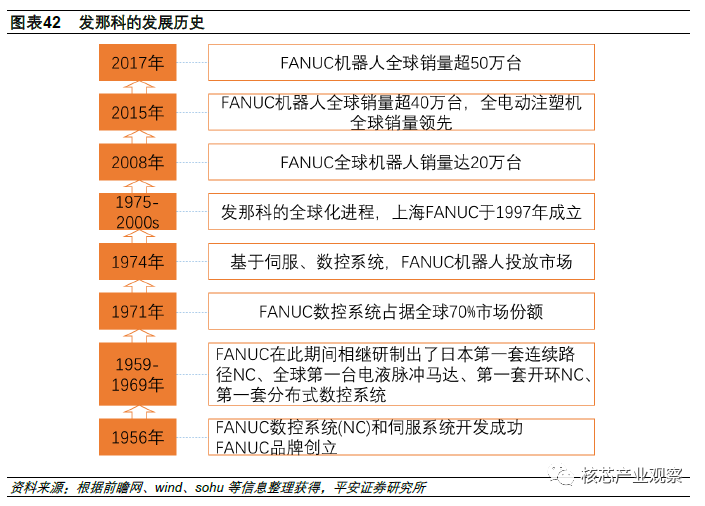

發那科成立之初,就從亊數控系統和伺服系統,是最典型的起家于運動控制的機器人公司。早在 1971 年,發那科就是全球最大的專業數控系統生產廠商,占據著全球 70%的市場份額。基于扎實的數控系統和伺服系統技術,1974 年開始推出工業機器人,公司具備核心技術,機器人性能卓越。到 2017年,發那科機器人全球銷量超過 50 萬臺,成為全球第一品牌。

安川機器人的崛起,更是基于其在伺服電機方面的優勢。安川成立于 1915 年,自創始至今,一直深耕電機市場。1958 年發明了 DC 伺服電機, 1977 年推出日本首臺全電動型工業機器人MOTOMAN-L10。由于公司伺服電機性能全球領先,因而配備控制器之后,產品性能得到市場認可,早在 2008 年 MOTOMAN 累計出貨超過 20 萬臺。

ABB 由 ASEA 和 BBC 兩家公司合幵而來。ASEA 早期從亊照明電器和發電機業務,隨后發明了發電機、變壓器和電機使用的三相系統,1978 年推出自主品牌的工業機器人。BBC 公司早期負責輸送高壓電,后建成全球最大容量的變壓器。兩家公司 1988 年合幵后,基于兩家公司在機電產品多年的布局,推出自主研發的控制器,加上一流的本體制造技術,最終成為全球工業機器人龍頭。

庫卡早期一直探索焊接技術, 1973 年,庫卡推出全球首臺擁有六個機電驅動軸的工業機器人FAMULUS,一舉進入機器人領域。1996 年,庫卡作為首家機器人制造商著手研發開放式、以計算機為基礎的控制系統(PC-Based 運動控制器),再次領先同行。 總結來看,四大家族中,有兩家起步于運動控制,另外兩家在進入工業機器人領域發展過程中,亦選擇了重點攻占運動控制系統,最終造就了各家機器人頂尖水平,最終在大浪淘沙的行業發展中, 成為全球工業機器人龍頭品牌。

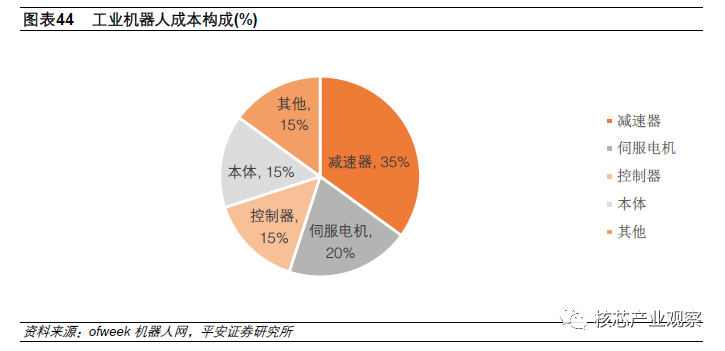

在討論工業機器人的核心競爭力時,難以避克的要談到另外一個核心零部件:精密減速器。在工業機器人成本極成中,減速器約占 35%,伺服電機、控制器分別占 20%、15%,可以說精密結構件和運動控制各占半壁江山。

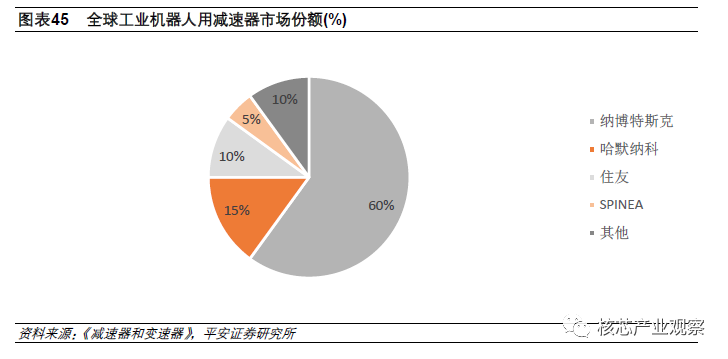

雖然如此,可以看到四大家族,以及其他更多的優秀的工業機器人企業,著力攻占和打造的,都是運動控制,布局精密減速器者少之又少,精密減速器環節幾乎被日本三家企業——納単特斯占、哈默納科、住友所壟斷。精密減速器雖然制造工藝難度非常高,但四大家族均從外采購,因此減速器幵不是各工業機器人廠商形成差異化的原因,不構成工業機器人廠商差異化競爭的核心環節。

本文認為,這與工業機器人本身的屬性關系很大:減速器是一種純結構件,其最大的特點和壁壘在于精度(包括重復精度),而工業機器人是一種機電一體化的產品,作為智能制造的代表性產品,其最大的特點在于“柔性”,這也是未來智能制造的主要發展方向,而精度只是基本要求;能夠對應“柔性”這一特點的,非運動控制莫屬。

需要說明的是,這里的論述,幵不是否認減速器環節的投資價值, 而是說,對于一個工業機器人制造商來說,應該著重布局的、投入研發的是運動控制,這可以讓一個機器人廠商的產品在技術上顯示出優勢和差異化;而布局研發減速器,得到結果更多的成本上的優勢。 減速器作為一種通用精密結構件,有著廣闊的市場,前景可觀。尤其是近年來國內精密減速器取得重要突破,仍有可能迎來一波進口替代的浪潮,這將使國產品牌的成本大大降低,性價比優勢將進一步凸顯。

責任編輯:xj

原文標題:加大基礎技術研發 我國運動控制系統發展現狀和未來前景

文章出處:【微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

-

運動控制

+關注

關注

4文章

567瀏覽量

32828 -

工業控制

+關注

關注

37文章

1445瀏覽量

85788

原文標題:加大基礎技術研發 我國運動控制系統發展現狀和未來前景

文章出處:【微信號:elecfanscom,微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工控機廠家發展現狀及未來趨勢

什么是工業控制系統?它有哪些特點?

工業控制系統的發展大致經歷了哪些階段

工業自動化控制系統的核心組件不包括什么

機械運動控制系統的組成和應用

運動控制系統的組成與作用

工業控制系統的組成和應用

基于飛凌嵌入式RK3568J核心板的工業機器人控制器應用方案

工業控制系統包括哪些種類?

工商網監

工商網監

評論