最強科普:功率器件進階之路

最強科普:功率器件進階之路

功率器件,也被稱為電力電子器件,簡單來說,就是具有處理高電壓、大電流能力的功率型半導體器件。由于早期主要用于電力設備的電能變換和控制電路方面,因此得名“電力電子器件”。

Q:

功率處理怎么理解?

A:

一般指的是變頻、變壓、變流、功率管理等電路處理動作。

Q:

高電壓有多高?大電流有多大?

A:

電壓處理范圍通常為數百伏以上,電流為數十至數千安。

Q:

典型的功率器件有哪些?

A:

Diode、GTR、Thyristor、SCR、GTO、MOSFET 、IGBT、MCT、IGCT、IECT、IPEM、PEBB等。

Q:

功率器件這么多,如何分類?

A:

按照導通、關斷的受控情況可分為不可控、半控和全控型功率器件;按照載流子導電情況可分為雙極型、單極型和復合型功率器件;按照控制信號情況,可以分為電流驅動型和電壓驅動型功率器件。

細細想來,作為一名“攻城獅”,在初學階段用的是Prof. Ned Mohan寫的那本經典的《Power Electronics:Converters, Applications and Design》,其中功率半導體章節不算多,但是寫的很細致,細細讀完可以掌握幾種常見的功率器件基本原理。在此基礎上,看了Prof. Jayant Baliga的《Fundamentals of PowerSemiconductor Devices》和Prof. Josef Lutz的《Semiconductor Power Devices》的穩定性相關部分。小伙伴們,如果有好的書籍可以在留言區分享給我們哦。

// 功率器件發展史 //

電子管時代

1904年英國佛萊明在「愛迪生效應」的基礎上研制出了“熱離子閥”, 從而催生了世界上第一只電子管,稱為佛萊明管(真空二極檢波管),世界進入電子管時代。當時的佛萊明管只有檢波與整流的作用,性能并不穩定,主要用在通信和無線電領域。

真空管時代

1906年,為了提高真空二極管檢波靈敏度,德·福雷斯特在佛萊明的玻璃管內添加了柵欄式的金屬網,形成第三個極,從此二極管搖身一變,成為三極真空管,并兼具放大與振蕩的功能。

水銀整流器時代

1930年代-1950年代是水銀整流器迅速發展的30年,集聚整流、逆變、周波變流等功用,廣泛應用于電化學工業、電氣鐵道直流變電、直流電動機的傳動等領域。

第一代功率器件——半控型晶閘管時代

1947年,貝爾實驗室發明了由多晶鍺構成的點觸式晶體管,后又在硅材料上得到驗證,一場電子技術的革命開始了。

1957年,美國通用電氣公司發明了晶閘管,標志著電力電子技術的誕生,正式進入了以晶閘管為代表的第一代電力電子技術發展階段。當時的晶閘管主要用于相控電路,工作頻率一般低于400Hz,較水銀整流器,具有體積小、可靠性高、節能等優點。但只能控制導通,不能控制關斷的半控型特點在直流供電場合的使用顯得很雞肋,必須要加上電感、電容以及其他開關件才能強制換流,從而導致變流裝置整機體積增大、效率降低等問題的出現。

第二代功率器件——以GTO、BJT、MOSFET、IGBT為代表的全控型功率器件時代

1970年代,既能控制導通,又能控制關斷的全控型功率器件在集成電路技術的發展過程中應運而生,如門極可關斷晶閘管GTO、電力雙極型晶體管BJT、電力場效應晶體管功率MOSFET等,其工作頻率達到兆赫級,常被應用于直流高頻斬波電路、軟開關諧振電路、脈寬調制電路等。

到了1980年代后期,絕緣柵極雙極型晶體管(IGBT)出現,兼具MOSFET輸入阻抗高、驅動功率小、開關速度快和BJT通態壓降小、載流能力大、耐壓高的優點,因此在中低頻率、大功率電源中運用廣泛。

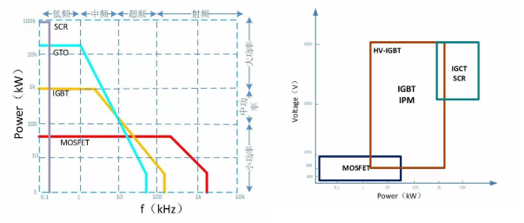

各功率器件功率頻譜(左)&耐壓功率(右)對比圖 (圖片來源:知乎)

第三代功率器件——寬禁帶功率器件

隨著以硅材料為基礎的功率器件逐漸接近其理論極限值,利用寬禁帶半導體材料制造的電力電子器件顯示出比Si和GaAs更優異的特性,給功率半導體產業的發展帶來了新的生機。

2014年,美國奧巴馬政府連同企業一道投資1.4億美元在NCSU成立TheNext Generation Power Electronics Institute,發展新一代寬禁帶電力半導體器件。

相對于Si材料,使用寬禁帶半導體材料制造新一代的功率器件,可以變得更小、更快、更可靠和更高效。這將減少功率器件的質量、體積以及生命周期成本,允許設備在更高的溫度、電壓和頻率下工作,使得功率器件使用更少的能量卻可以實現更高的性能。

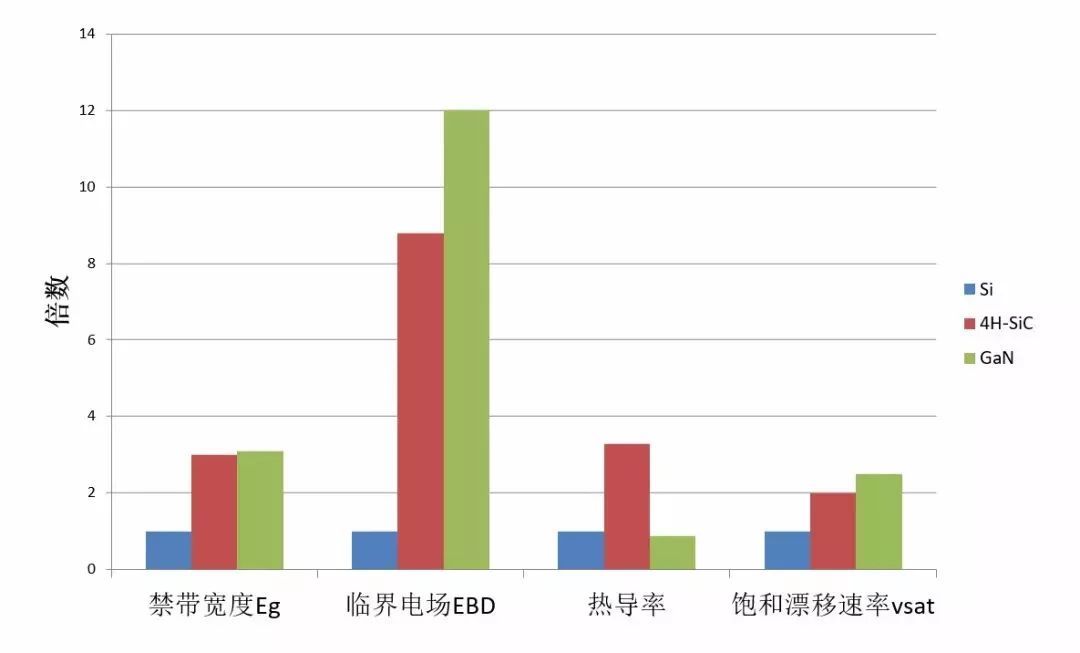

下面用一圖展示一下目前最典型的寬禁帶功率器件的4個主要參數對比情況,其中:

01 禁帶寬度Eg增加

反向漏電減小,工作溫度高,抗輻射能力強。

02 更高的臨界電場

導通電阻減小,阻斷電壓增大。

03 熱導率

高的熱導率,代表熱阻小,熱擴散能力好,功率密度高。

04 更快的飽和漂移速率

開關速度快,工作效率高。

圖片來源:360圖書館

// 功率器件國內外行情 //

據日本富士經濟(Fuji Keizai)2019年6月發布的功率半導體全球市場報告顯示,汽車、電氣設備、信息和通信設備等領域對下一代功率半導體(SiC和GaN)的需求將增加。預計到2030年(與2018年相比) SiC成長10倍,GaN翻至60倍,Si增長45.1%。該機構還指出SiC功率半導體市場主要在中國和歐洲擴張,從2017年~2018年,SiC增長41.8%至3.7億美元。目前SiC -SBD(肖特基勢壘二極管)占70%,并且需求增加點主要分布在信息和通信設備領域。6英寸晶圓的推出使得成本降低,預計將進一步增長。此外SiC -FET (場效應晶體管)主要在汽車和電氣設備領域大大擴展。

另據Strategy Analytics預測,到2026年,對電力電子元件的需求將占HEV/EV動力系統半導體總成本的50%以上。在Strategy Analytics日前發布的“HEV-EV半導體技術展望:SiC和GaN將發揮何種作用”的報告中顯示,提高車載電子的系統效率需要碳化硅(SiC)和氮化鎵( GaN)等基礎元件,這就為汽車半導體行業未來創造更高的利潤率和盈利機會。

功率器件市場整體向好,但縱觀整個功率器件市場,卻呈現了歐美日廠商三足鼎立的不平衡發展局面。

根據IHS的分析,2017年全球前10大廠商清一色為歐美日企業,供應規模占比達到了全球的60%以上,其中Infineon(18.5%)、ONSemiconductor(9.2%)、ST(5.3%)分別依次位列前三位。從體量上看歐洲功率器件廠商似乎不占優勢,但是以英飛凌為首的幾家企業絕對是霸主地位的存在。

美國:TI、Fairchild、Maxim、ADI、ONSemiconductor、Vishay、NS、Linear、IR、AOS、Cree、littlefuse、Diodes Incorporated、IXYS、Microsemi等。

歐洲:Infineon、ST、NXP、Semikron、ABB、Vincotech、Danfoss等。

日本:Toshiba、 Renesas、 Rohm、Matsushita、Fuji Electric、NEC、Ricoh、Sanken、Seiko、Sanyo、Sharp、Fujitsu、Mitsubishi等。

在國際巨頭面前,國內本土廠家顯得格格不入,以提供二極管、晶閘管、低壓MOSFET等低端功率半導體器件為主,還處在產業鏈的末端。

與供給端形成鮮明對比的是國內的需求端。據賽迪顧問數據顯示,2016年,中國功率半導體市場規模達到了1496億元,占據了全球40%以上的市場。另據Yole和中國半導體協會數據顯示,2017年中國大陸功率半導體器件銷售額達2170億元人民幣,同比增長3.93%,約占據全球市場份額的39%,其次才是歐洲地區的18%;另外,美國和日本的銷售額占比差不多,分別為8%、6%。

再加上中美貿易戰等大環境對功率器件價格的影響,功率器件成為了繼MLCC等被動元件之后的漲價之最。同時,各大廠商交貨周期一再延長,并致使主要功率器件原廠2019年上半年產能都被預訂完。

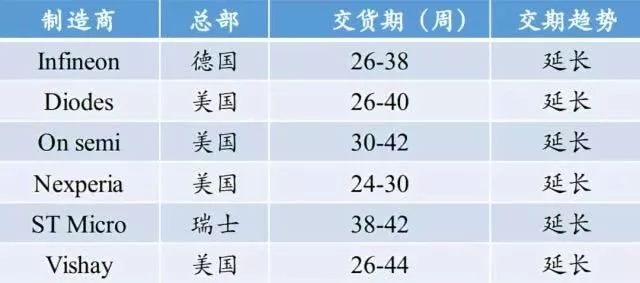

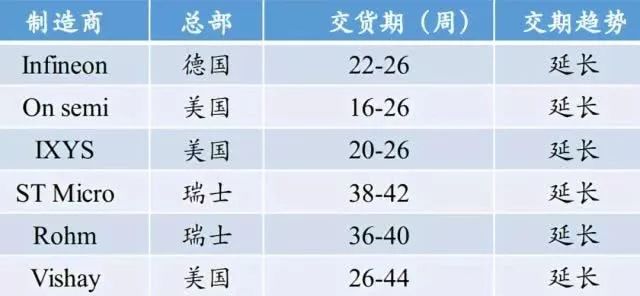

2018年上半年低壓(上)、高壓(下)MOSFET交貨周期情況 (圖片來源:中泰證券研究所)

國際環境不容樂觀,中國電子產業難免受到不同程度的影響,這對于本土廠家來說是機會更是挑戰,爭取早日完成國產替代是他們的使命。

就目前來看,像耕耘于MOSFET的華微、揚杰、士蘭微,精于IGBT的嘉興斯達、中國中車、比亞迪、士蘭微,在SiC領域有所建樹的北京泰科天潤、華天恒芯,國內最早布局GaN領域的蘇州能訊、蘇州晶湛、江蘇能華、杭州士蘭微、江蘇華功半導體等本土企業,在用量最大的0-40V低壓領域的替代機會最大,同時在400-6500V的高壓領域開始有了本土企業的聲音,但在40-100V、100-400V應用較多的中間領域還是一塊硬骨頭。

//全球十大功率器件廠商及產品介紹//

Infineon(英飛凌)

Infineon脫胎于西門子半導體部門,于1999年4月1日在德國慕尼黑正式成立,是歐洲最大的半導體公司,其功率半導體在全球排名第一。其主要功率器件產品包括高度可靠的IGBT、功率 MOSFET、氮化鎵增強型 HEMT、功率分立式元件、保護開關、硅驅動器、氮化鎵驅動器、IGBT 模塊、智能功率模塊(IPM)、線性調節器、電機控制解決方案、LED 驅動器以及各種交流-直流、直流-交流和數字功率轉換等,涵蓋了所有功率技術——硅(Si)、碳化硅(SiC)和氮化鎵(GaN),功率方面覆蓋微安級到兆瓦級。

ONSemiconductor(安森美)

ON SemiconductorCorporation創立于1999年,是全球高性能電源解決方案供應商。其主要功率器件產品包括汽車工業MOSFET、整流器、IGBT,全面的高能效電源和信號管理、邏輯、分立及定制方案陣容,使其在汽車、通信、計算機、消費電子、工業、LED照明、醫療、軍事/航空及電源應用領域都有良好的表現。

ST(意法半導體)

ST集團于1987年成立,是由意大利的SGS微電子公司和法國Thomson半導體公司合并而成,是世界最大的半導體公司之一,也是世界領先的分立功率器件供應商之一。其產品范圍包含MOSFET (包括運用創新的MDmeshTM第二代技術的器件)、雙極晶體管、IGBT、肖特基與超快速恢復雙極工藝二極管、三端雙向可控硅開關及保護器件。此外,意法半導體的專利IPAD(集成有源和無源器件)技術,允許在單個芯片中整合多個有源和無源元件。

Mitsubishi(三菱電機)

Mitsubishi成立于1921年,主營功率器件包括IGBT、IPM、MOSFET和SiC器件,并在白色家電、工業控制、智能電網、軌道交通、綠色能源、衛星、防御系統、電梯及自動扶梯、汽車用電子用品、空調、通風設備等領域的電力變換和電機控制中得到廣泛應用。

Toshiba(東芝)

Toshiba創立于1875年,是日本最大的半導體制造商,隸屬于三井集團。東芝的功率器件產品包括廣泛的二極管產品組合、雙極晶體管、VDSS為500~800V的中高壓DTMOSIV系列,VSS為12~250V的低電壓UMOS系列、SiC SBD,以及智能功率器件(IPD)IC,包括60V的低電壓IPD、和250V/500V的高壓IPD,可分別應用于娛樂、汽車設備,以及家用電器和工業設備等領域。

Vishay(威世)

Vishay集團成立于1962年,是世界上最大的分離式半導體和無源電子器件制造商和供應商之一。其主要產品包括無源和分立有源電子元件,特別是電阻、電容器、感應器、二極管和晶體管。廣泛應用于計算機、電話、電視、汽車、家用電器、醫療設備、衛星、軍用及航空設備領域。

Fuji Electric(富士電機)

Fuji Electric成立于1923年,是一家以大型電氣機器為主產品的日本重電機制造商,主營功率器件包括整流二極管、功率MOSFET、IGBT、電源控制IC、SiC器件等。值得一提的是,富士還是日立的 IGBT 芯片供應商。擁有全世界最多的 IGBT 器件方面的技術專利,總數達 500 件。現在,富士電機的 IGBT 幾乎占領了全日本的電動汽車領域。

Renesas(瑞薩)

Renesas于2003年,由日立制作所半導體部門和三菱電機半導體部門合并成立,是世界十大半導體芯片供應商之一。其主營模擬功率器件包括雙極型功率晶體管、功率二極管、功率MOSFET、晶閘管和IGBT,廣泛應用于汽車、工業、家居、辦公自動化、信息通信技術等領域。

Rohm(羅姆)

Rohm創立于1958年,是全球著名半導體廠商之一。其主營功率器件包括晶體管、二極管、IGBT、SiC功率器件和智能功率模塊,其功率器件產品線是小型高可靠性產品陣容的典型代表。

Semikron(賽米控)

Semikron成立于1951年,總部位于德國紐倫堡,是全球領先的功率模塊和系統制造商之一。其產品主要涉及中等功率輸出范圍(約2 kW至10 MW),是現代節能型電機驅動器和工業自動化系統中的核心器件,廣泛應用于電源、可再生能源(風能和太陽能發電)和電動車(私家車、廂式貨車、公交車、卡車、叉車等)領域。同時,Semikron也是全球前十大 IGBT 模塊供應商,在 1700V 及以下電壓等級的消費 IGBT 領域處于優勢地位。目前,賽米控在全球二極管和晶閘管半導體模塊市場占有 25%的份額。

//敢問路在何方?//

站在政府和供給端企業角度來說,功率器件領域,歐美日三足鼎立的局面暫時不會改變,而國內市場需求大,本土廠商應援還存在問題,如何盡快地完成國產替代是未來地一場攻堅戰,如何打贏?天時地利人和。

站在技術的角度來說,功率器件必將向高功率、高頻率、高效率和易驅動方向發展,而后IGBT時代的新材料的出現可以加速這一系列目標的實現。

站在需求端企業和工程師個人的角度來說,需求永遠都是一樣的,那就是性能強大一點、功能完善一點、價格便宜一點、供貨周期短一點、服務好一點,權衡這幾個因素,那家好用哪家。小伙伴們,你們說呢?

原文標題:最強科普!功率器件進階之路

文章出處:【微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

半導體

+關注

關注

334文章

27048瀏覽量

216436 -

功率器件

+關注

關注

41文章

1732瀏覽量

90330

原文標題:最強科普!功率器件進階之路

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

谷景科普屏蔽功率電感壞了更換要注意什么

GaN和SiC功率器件的特性和應用

貝思科爾邀您碳化硅功率器件制造與應用測試大會

從理論到實踐:電子元器件設計的進階之路

科普:集成電路與功率器件的同與不同

科普功率電感材質對電性能有什么影響

功率半導體器件知識科普

工商網監

工商網監

評論