半導體封測:國產化成熟度最高環節

半導體封測:國產化成熟度最高環節

近期半導體產能全線吃緊,不僅前段晶圓代工產能供不應求,后段封測產能同樣出現嚴重短缺情況。據了解,封測龍頭大廠日月光投控在調漲第四季新單及急單封測價格后,近日已通知客戶明年第一季調漲價格5~10% 。

對于漲價的原因,業內人士表示,IC廠晶圓庫存大量出貨,封裝產能全線緊張;新能源汽車,車載芯片大筆訂單以及5G手機等銷量大增等均為漲價原因。

往年11月中下旬之后,封測市場就進入傳統淡季,但今年看來產能滿載不僅年底前難以緩解,封裝產能吃緊情況至少會延續到明年第二季,不少機構認為明年第一季全面漲價5~10%勢在必行。

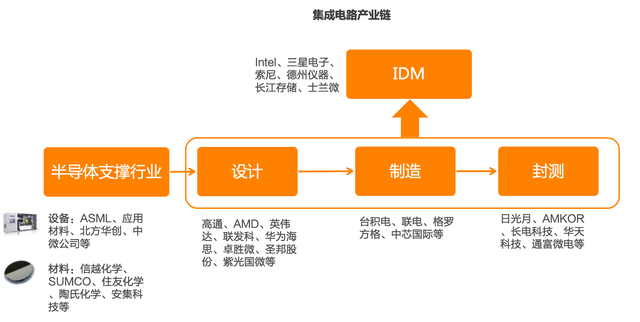

在集成電路產業化過程中,隨著市場規模擴張、市場競爭加劇,全球半導體產業鏈的分工也逐步細化,從此前的IDM模式逐步轉變為Fabless+Foundry +OAST的模式。

根據中國半導體產業協會,2019年國內IC銷售額為7562億元(2010-2019年CAGR為21%),其中設計/制造/封測占比為41%/28%/31%。

集成電路的生產過程分為設計、制造和封測三個環節。

中國IC產業中封測環節具有較強的配套能力,中國封測規模 2019 年達 2349.7 億元,同比增長 7.1%。

圖表來源:巨豐財經,天風證券

封測作為我國半導體領域優勢最為突出的子行業,在當前國產半導體產業鏈中,國產化程度最高、行業發展最為成熟。

封測行業位于集成電路產業鏈末端,是勞動密集型行業,相對半導體設計、制造領域來說,技術壁壘、對人才的要求相對較低,是國內半導體產業鏈與國外差距最小環節,目前國內封測市場在全球占比達 70%。行業的規模優勢明顯,更多是通過資源整合和規模擴張來推動市占率的提升。

集成電路封裝測試是半導體產業鏈的中下游,包括封裝和測試兩個環節。

封裝是指將集成電路裸片放置在具有承載作用的基本上,引出管腳然后再固定包裝為一個整體,實現電源分配、信號分配、散熱以及芯片保護等功能。

而測試主要是對芯片、電路等半導體產品的功能和性能進行驗證的步驟,其目的在于將有結構缺陷以及功能、性能不符合要求的半導體產品篩選出來,以確保交付產品的正常應用。

根據Gartner測算,封裝和測試在整個封測流程中的市場份額占比約為80%~85%和15%~20%。

當前封測企業率先躋身全球集成電路產業鏈分工,充分享受全球半導體行業增長帶來的行業紅利。

封裝本質上是集成電路產業鏈中賺錢最難的行業,需要通過不斷加大投資來賺取每一塊錢上的邊際增量,技術門檻低,規模效應使得龍頭增速快于小企業。 集成電路封裝技術的演進主要為了符合終端系統產品的需求,為配合系統產品多任務、小體積的發展趨勢,集成電路封裝技術的演進方向即為高密度、高腳位、薄型化、小型化。 我國企業在封測行業中的市場份額占比較大,技術和經營模式相對成熟,更加具有先發優勢,有機會進一步做大做強。 隨著半導體行業步入后摩爾時代,先進封裝是大勢所趨,也是行業發展動力的來源,SiP和3D是封裝未來重要的發展趨勢,但鑒于3D封裝技術難度較大、成本較高,SiP,PoP,HyBrid等封裝仍是現階段業界應用于高密度高性能系統級封裝的主要技術。 先進制造技術遵從線寬線性18個月縮小一倍,但封裝的連接技術在線寬縮小的情況下只經歷了幾代技術的變革。

Yole數據顯示,除2014年行業激增導致2015年數據略降外,全球封測行業一直保持個位數穩步增長。

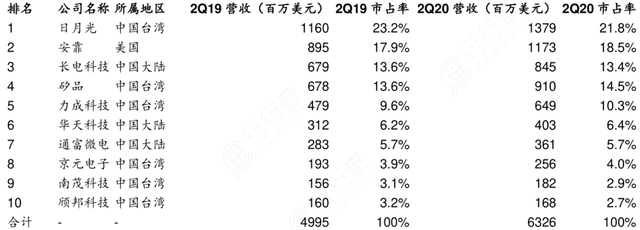

Yole預測,2019年-2024年期間先進封裝市場預計將以8%的復合年增長率增長,市場規模到2024年將達到440億美元;與此同時,傳統封裝市場的復合年增長率預計僅為2.4%。 根據國際半導體產業協會SEMI數據,全球封裝測試設備市場穩步擴張,2017年全球封裝測試設備市場規模達83.1億美元,同比增長27.9%。 封測行業毛利率均值20%,對比代工業,方差波動小,技術的演進無法顯著提升毛利水平。 全球封測行業市場集中度較高,中國封測行業全球市占率高達64%,國內封測龍頭廠商已進入國際第一梯隊。 在全球封測行業市場中,目前三足鼎立的局勢已經形成。本土封測產業具有較強配套能力,規模效應持續提升增強企業行業地位,先進封裝比例優于行業水準。 2019 年全球封測行業CR10達到81%,企業龍頭日月光市場份額達20.0%。

中國臺灣地區市占率為43.9%,排名前十的企業中有六家來自中國臺灣地區。 中國大陸市占率為20.1%,長電科技、通富微電、華天科技分別占比11.3%、4.4%、4.4%。 美國僅有安靠一家封測廠商排名前十,市占率為14.6%。 2017年,日月光并購矽品,兩家合計占有全球30%的市場份額,長電科技也通過并購星科金朋成為全球市占率13%的第三大封測企業。馬太效應較以前明顯一些,但仍遠低于代工業(臺積電2018份額占一半以上)。 根據TrendForce,2020年二季度本土廠商長電/華天/通富分別以13.4%/6.4%/5.7%的市占率位居全球封測市場的第三/第六/第七。 2020年第二季度全球前十大半導體封測廠商:

數據來源:Gartner,華泰證券 與傳統封測企業所承擔的職責不同,隨著芯片工藝發展遇到了瓶頸,整體系統性能的提升成為關注的重點,封測企業不再是簡單的芯片封裝和測試,而會轉變為方案解決商。

圖表來源:天風證券 國內大陸封測廠技術平臺已經基本和海外廠商同步,中國先進封裝市場產值全球占比較低,但是占比穩步提升。 作為集成電路產業鏈不可缺少的一部分,半導體封測得益于對更高集成度的需求,以及5G、消費電子、物聯網等驅動,市場規模快速擴大。 隨著上游的芯片設計公司選擇將訂單回流到國內,具備競爭力的封測廠商將實質性受益。隨著5G應用、AI、IoT等新興領域發展,我國封測行業仍然有望保持高增長。

原文標題:市場 | 半導體封測:國產化成熟度最高環節

文章出處:【微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

芯片

+關注

關注

453文章

50406瀏覽量

421843 -

集成電路

+關注

關注

5381文章

11385瀏覽量

360876 -

半導體

+關注

關注

334文章

27010瀏覽量

216311 -

封測

+關注

關注

4文章

338瀏覽量

35116

原文標題:市場 | 半導體封測:國產化成熟度最高環節

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

日月光加碼投資墨西哥,擴建半導體封測基地

芯和半導體將出席SiP及先進半導體封測技術論壇

魏德米勒PRomax系列單相開關電源的應用案例

銳駿半導體澄清聲明及祝賀海口封測基地正式通線

智能制造能力成熟度模型是什么?

聯想集團聯合中國信通院正式發布《中國企業智能化成熟度報告2023》

半導體封測廠日月光投控宣布收購英飛凌2座封測廠!

2023年半導體設備國產化成績單:亮點與期待

2023年Chiplet發展進入新階段,半導體封測、IP企業多次融資

乾富半導體封測項目即將投產

阿爾泰科技融合信息產業國產化成果,率先完成的全國產化測控系統軟硬件構架。

工商網監

工商網監

評論