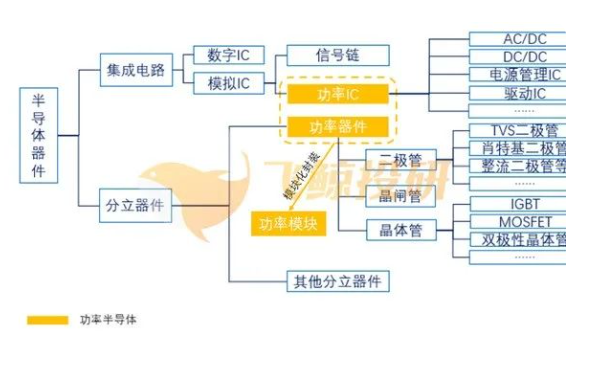

2021功率半導體發展趨勢

2021功率半導體發展趨勢

前言:2020年已到尾聲,一年的挑戰和不安都在近期變成了一份份財報,或悲觀或樂觀。2020年發生的種種,如疫情、復雜的國際形勢等,就像被打開的潘多拉魔盒。

藏在盒底的希望,又以不同的形式存在行業人士的心中,在2021年即將到來之際,這種希望呼之欲出。

市場需求旺盛助推未來成長

功率半導體器件在電源管理行業應用越來越廣泛,未來工控、新能源、變頻家電、數據中心、5G、IOT等領域將是功率半導體器件快速增長的核心領域,IGBT需求量將持續增加。

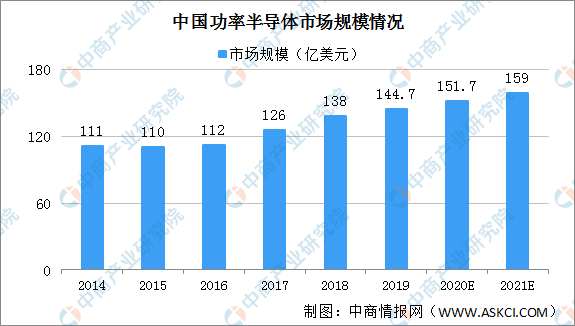

功率半導體廣泛應用于各類電子類產品,2019年功率半導體市場規模為175億美元,Yole預測,2025年市場規模預計為225億美元,2019-2025年均增長率預計為4.3%。

①消費電子及通信設備的種類繁多,電腦、手機等產品在電源控制及轉換方面,均需要使用功率芯片。

②通信行業也是功率芯片的一大終端市場,5G將成為功率芯片在通信市場的增長動力,預計到2023年市場規模將達到562億美元,復合增長率約10%。

③新增功率器件價值量主要來自于汽車的電力控制,電力驅動和電池三大系統,隨著純電動車型的增多,汽車功率半導體器件將迎來量價齊升。

④當前消費電子行業IOT發展日盛,除手機之外的TWS(無線耳機)2020年銷量較好。

⑤智能手表、筆記本電腦等相關周邊產品也將帶動整個消費電子領域持續高景氣,進而傳導至上游半導體領域。

2021年需求增長+漲價+國產替代

2019年5月開始,外部環境對我國科技產業的影響持續加深,半導體產業受到多方面的打壓。

華為在歐美市場拓展停滯,生產供應體系遭到嚴重破壞,半導體等領域在設計、制造、設備、材料等方面均受到不同程度的限制。

加之受到全球新冠疫情影響,2020年全球功率半導體將出現下滑,QYResearch預測2020年同比下滑9.1%,2021年有望在5G手機、電動汽車及IOT的需求帶動下同比增長8.1%。

2020年Q4,英飛凌、意法半導體、Diodes的安森美功率半導體產品交貨期普遍延長,部分MOSFET產品漲價趨勢明顯。

根據Yole數據,2019年全球功率器件市場規模為175億美元,中國產業信息網預計到2023年達到221.5億美元,復合增長率為6.07%。

隨著疫情穩步邊際改善,下游汽車、家電、工控、消費電子等行業逐漸復蘇,對功率半導體器件需求明顯回升,下游補庫存需求旺盛。

而頭部廠商更易產生規模效益和更低的渠道成本,未來受益國產替代進程市場份額提升將更為顯著。

2021年功率半導體將在需求增長+漲價+國產替代的利好驅動下迎來發展良機,產業鏈積極受益。

國內廠商相比國外頭部廠商收入體量和份額低,有望伴隨細分市場的高速成長帶來較大的業績彈性。

MOSFET、IGBT未來五年增長強勁

當前缺貨嚴重的情況下,MOSFET漲價趨勢已現,預計功率器件先從渠道開始漲價,然后逐漸演變成全行業的價格逐次上調,帶來整體行業利潤的顯著增長。

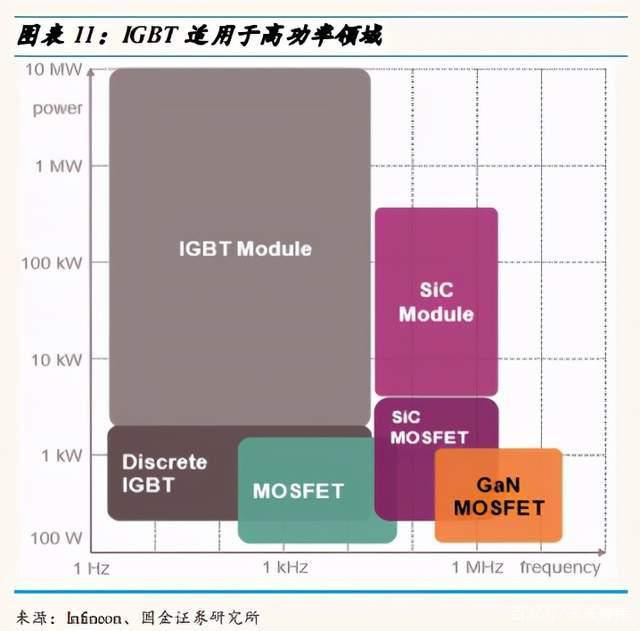

受益于新能源及工控行業的快速發展,預測在2025年,IGBT模組整體將會達到54億美元,占整個功率半導體市場的24%。

隨著5G帶來的萬物互聯及基站、數據中心數量的迅猛增長,及汽車電子化程度的不斷提升,MOSFET及IGBT有望持續放量,帶動功率半導體市場實現較快增長。

預測2025年全球新能源汽車有望達到1100萬輛,中國占50%,2030年有望達到2800萬輛,2040年將達到5600萬輛。近幾年中國電動汽車發展較快,也帶動了IGBT產業的發展。

未來,MOSFET和IGBT是未來5年增長最強勁的半導體功率器件。

2021年汽車、消費類電子等抑制性需求釋放將帶動功率半導體市場整體迎來復蘇,預計市場整體收入將反彈至460億美元,并在下游需求的持續帶動下,有望實現未來4年年均5%的復合增速,穩步增長。

國內以斯達半導體為首的IGBT企業發展快速,在工控、電動汽車、風電、光伏、電力及高鐵等領域逐漸取得突破,不斷提升份額。

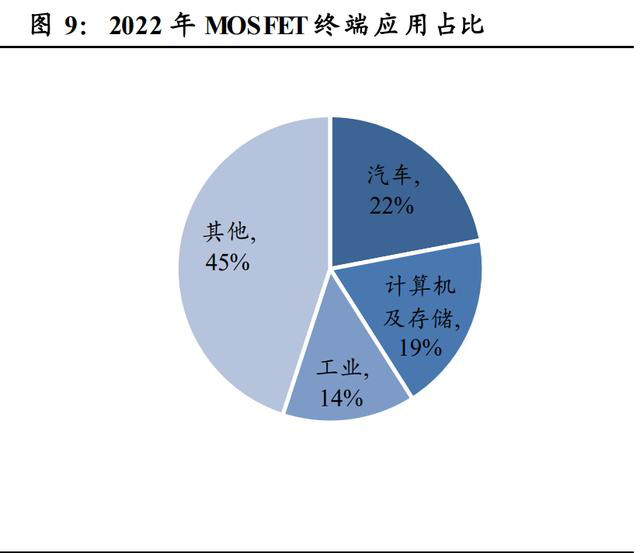

隨著汽車電子化以及工業系統智能化程度的不斷加深,預計到2022年MOSFET下游應用中,汽車占比為22%,計算機及存儲占比為19%,工業占比為14%。

中長期來看,新能源汽車、工業自動化、可再生能源設施建設及新興消費電子等領域將持續驅動行業增長。

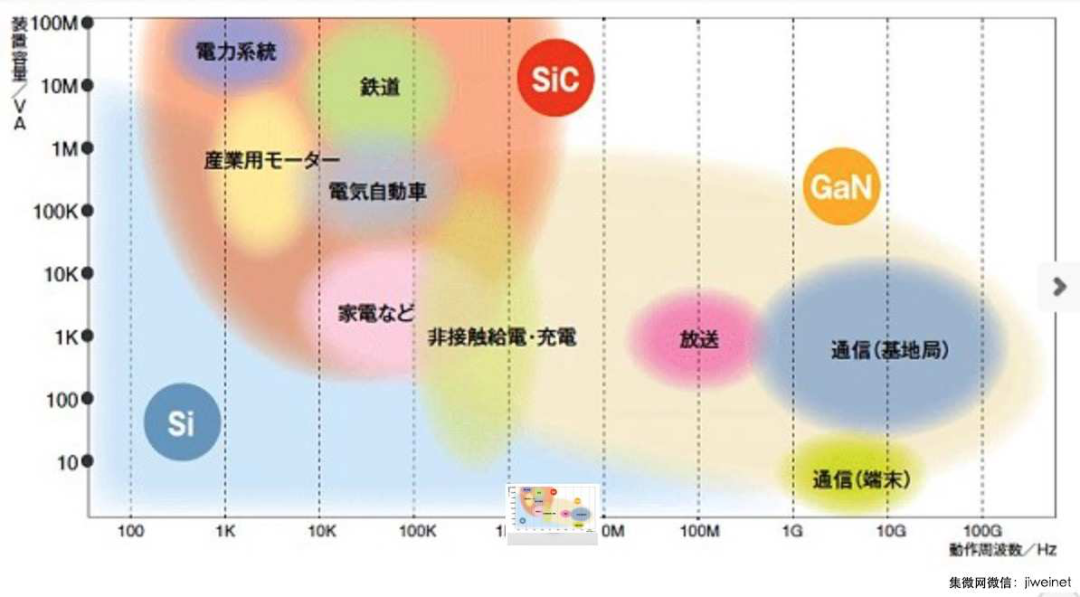

SiC和GaN功率半導體將并駕齊驅

全球SiC和GaN功率半導體的銷售收入,預計未來十年,每年的市場收入以兩位數增長,到2029年將超過50億美元。

價格下降最終將刺激SiC MOSFET技術的更快采用。相比之下,GaN功率晶體管和GaN系統集成電路最近才出現在市場上。

從2021年起,SiC MOSFETs將以略快的速度增長,成為最暢銷的分立SiC功率器件。同時,盡管SiCJFETs的可靠性、價格和性能都很好。

Omdia預計到2029年,全SiC功率模塊將實現超過8.5億美元的收入,因為它們將被優先用于混合動力和電動汽車動力系統逆變器。

相比之下,混合型SiC功率模塊將主要用于光伏逆變器、不間斷電源系統和其他工業應用,帶來的增長速度要慢得多。

替代空間巨大,國內企業奮起直追

國內的功率器件龍頭企業,華潤微、斯達半導體、新潔能、揚杰科技、華微電子、士蘭微的年銷售額與國際巨頭們相差很大。

而且產品結構偏低端,表明中國功率器件的市場規模與自主化率嚴重不相匹配,國產替代的空間巨大。

我國半導體廠商主要為IDM模式,生產鏈較為完善,產品主要集中在二極管、低壓MOS器件、晶閘管等低端領域,IGBT逐漸獲得突破,生產工藝成熟且具有成本優勢,行業中的龍頭企業盈利水平遠高于臺灣地區廠商。

目前中國主要功率半導體廠商在境內共有29條功率半導體產線,6條在建及擬建產線,晶圓尺寸以8寸、6寸及6寸以下產能為主。

12寸產線方面,除了聞泰科技外,華虹半導體擁有一條爬坡產線,華潤微擬建一條,士蘭微規劃投資170億元建設2條12英寸產線。

目前各大晶圓代工廠的8英寸產能已經爆滿,如國內8英寸代工廠如華虹、華潤微產能利用率均接近滿載,聯電的8英寸晶圓代工產能更是滿載到2021年下半年。

國內主流晶圓廠華虹半導體、華潤微等目前均保持產能滿載狀態,代工訂單排產至明年年中,行業漲價潮迭起。

聯電2020下半年已針對新追加投片量的訂單漲價10%,在2021年第一季度還會再調漲8英寸晶圓代工價格,其中,已經預訂的產能將調漲5%-10%,后續追加投片量的訂單,則以漲價后的價格再調漲10-20%。

隨著全球經濟的持續復蘇,在新能源、家電、工控、消費電子等領域的需求拉動下,疫情后周期補庫存的需求下,8寸代工廠的產能吃緊的現象將愈發嚴重,漲價預計持續到明年年中。

2021年1月聞泰科技“12英寸車規級功率半導體晶圓制造項目”在上海自由貿易試驗區臨港新片區開工。

該項目總投資120億元人民幣,預計年產晶圓片40萬片,經封裝、測試后的功率器件產品,可廣泛應用于汽車電子、計算和通信設備等領域。

結尾:

功率半導體從原材料到設計、晶圓制造加工裝備、封測,幾乎可以實現全產業鏈國產化,對歐美技術或設備依賴度較小。

而中國是全球最大的功率半導體消費國,且增速明顯高于全球,未來在新能源、工控、變頻家電、IOT設備等需求下,中國需求增速將繼續高于全球,行業穩健增長+國產替代。

所以,功率半導體將是半導體產業中,可以真正實現進口替代的主要領域之一,將實現率先發展。

責任編輯:xj

-

MOSFET

+關注

關注

146文章

7093瀏覽量

212745 -

半導體

+關注

關注

334文章

27026瀏覽量

216375 -

功率器件

+關注

關注

41文章

1730瀏覽量

90325

發布評論請先 登錄

相關推薦

人工智能半導體及先進封裝技術發展趨勢

半導體封裝材料全解析:分類、應用與發展趨勢!

瑞薩電子2024半導體產業發展趨勢大會精彩回顧(上)

TMC2024丨車規級功率半導體論壇劇透二丨全球技術趨勢與主驅功率半導體應用創新

TMC2024丨車規級功率半導體論壇劇透一丨SiC模塊特色封裝與半導體制造技術創新

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

創新·互聯·芯生態 | 2024半導體產業發展趨勢大會暨頒獎盛典圓滿舉辦

半導體發展的四個時代

2024年十大半導體發展趨勢

半導體放電管TSS:原理及在電子領域的應用?|深圳比創達電子EMC a

功率半導體:現代電子工業的“心臟”與未來趨勢

靜壓主軸的應用、優勢及發展趨勢?|深圳恒興隆機電a

功率半導體的發展歷程和主要類型

半導體分立器件行業發展趨勢分析

工商網監

工商網監

評論