") 半導(dǎo)體企業(yè)暴漲背后原因幾何?

半導(dǎo)體企業(yè)暴漲背后原因幾何?

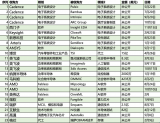

根據(jù)方正證券發(fā)布的全球半導(dǎo)體漲幅排名的榜單當(dāng)中,Lattice、Cree、英偉達(dá)位列2020年漲幅前三甲,他們在這一年的漲幅均超過了100%。在他們實現(xiàn)大幅度增長的背后,暗含著一些半導(dǎo)體的發(fā)展趨勢。

市值僅為62億美元的Lattice,憑啥三年漲了693%

從方正證券發(fā)布的榜單中看,Lattice以139%的漲幅位列2020年全球半導(dǎo)體漲幅榜首。如果將時間線拉得更長一些,Lattice的表現(xiàn)則更為令人驚嘆——在2018到2020的三年間,Lattice實現(xiàn)了693%的增幅,而實現(xiàn)這種成績的,卻是個市值僅為62億美元的“小”公司。

Lattice為什么上漲了這么多?

從Lattice所處的領(lǐng)域來看,Lattice是除Altera(后被英特爾收購)和Xilinx之外,FPGA領(lǐng)域的一個不可小覷的角色。主打低功耗、小封裝市場的Lattice,在中低容量的FPGA市場擁有很強(qiáng)的號召力,這也奠定了他們?nèi)虻谌蟮腇PGA供應(yīng)商的地位。

作為FPGA領(lǐng)域的一員,Lattice的發(fā)展離不開市場環(huán)境的整體影響。根據(jù)相關(guān)調(diào)研機(jī)構(gòu)的數(shù)據(jù)顯示,2018年,通信、汽車以及消費電子三大場景構(gòu)成了全球FPGA芯片總需求的80%以上,且市場規(guī)模還有著持續(xù)擴(kuò)大的趨勢。其中,中國FPGA應(yīng)用市場則以通信和消費電子為主。

通訊與計算(Communications and Computing)、工業(yè)與汽車(Industrial and Automotive)、消費(Consumer)正是Lattice重點布局的三個領(lǐng)域。根據(jù)其官網(wǎng)消息顯示,這三個領(lǐng)域營收占比分別為43%、41%和16%。另外一方面,Lattice營收中一大主要來源是在中國,而其實現(xiàn)大幅度的增長也源于他們在中國的業(yè)績在每個季度都屢創(chuàng)新高。

除此之外,Lattice的毛利也是值得關(guān)注的一點,從2019到2020年間,其毛利率一直都穩(wěn)定在60%左右,這或許也是Lattice能夠在FPGA市場站穩(wěn)腳跟的一個因素。

而我們都知道,近些年來,中國本土也崛起了一批FPGA廠商,而他們也與Lattice產(chǎn)生了一定的競爭關(guān)系,因此,也有業(yè)者認(rèn)為,中國本土FPGA廠商的崛起會對Lattice造成一定的威脅。但實際情況或許沒有那么糟糕,一方面是因為FPGA可應(yīng)用的場景正在擴(kuò)大,Lattice或許能與本土廠商共享這個市場機(jī)會,其二,Lattice在毛利率方面占有優(yōu)勢,這或許會為他們以后在市場中的發(fā)展提供較大的空間。

但從全球市場來看,這幾年也是FPGA市場云詭波譎的一段時光。毛利較高的巨頭FPGA廠商相繼被其他半導(dǎo)體公司收購,尤其是自去年AMD官宣收購賽靈思以后,獨立FPGA廠商的存亡就成為了業(yè)界關(guān)注的焦點。

另外一方面,與X和A不同的是,Lattice的產(chǎn)品更偏向于中低容量的FPGA產(chǎn)品,基于這種定位,他們在人工智能時代的切入點就會與X和A有所不同——從類似智能音響、監(jiān)控攝影鏡頭、工業(yè)機(jī)器人以及無人機(jī)等各類消費電子產(chǎn)品中切入,是Lattice介入邊緣運算的途徑。

在看來,隨著人工智能對FPGA的需求,作為為數(shù)不多的毛利較高的獨立FPGA廠商,Lattice也或許會從這種市場定位中獲得更大的成長空間。

從Cree身上映射的半導(dǎo)體縮影

作為第三代半導(dǎo)體行業(yè)當(dāng)中的佼佼者,從Cree實現(xiàn)129%漲幅的過程當(dāng)中,也意味著寬禁帶半導(dǎo)體行業(yè)的起飛。

從市場地位中看,在過去二十余年中全球96.5% 碳化硅襯底均由Cree供應(yīng),目前仍占據(jù)了60%以上的份額,他也是第三代寬禁帶半導(dǎo)體的絕對龍頭。尤其是受到近些年汽車等新興行業(yè)的發(fā)展,使得碳化硅晶圓供應(yīng)出現(xiàn)了供不應(yīng)求的情況。因此,下游的器件巨頭開始紛紛尋求與Cree簽訂長期供貨協(xié)議。去年1月,意法半導(dǎo)體與Cree達(dá)成的2.5億美元先進(jìn)150mm碳化硅裸晶圓和外延晶圓合同,便是其中之一。據(jù)相關(guān)報道顯示,Cree目前的碳化硅材料長期供貨合同的金額已經(jīng)超過5億美金,預(yù)計這個數(shù)字還會繼續(xù)快速地增加。這種市場情況,推動了Cree的成長。

從Cree的業(yè)務(wù)組成上看,第三代寬禁帶半導(dǎo)體也逐漸成為了他們的營收主力。根據(jù)Cree公布的數(shù)據(jù)來看,在2019財年,其致力于第三代半導(dǎo)體發(fā)展的Wolfspeed同比增長64%,從3.286億美元增長至5.382億美元,抵消了當(dāng)年LED產(chǎn)品下降9%的情況。在2020財年中,受到疫情等因素的影響,Wolfspeed同比收縮13%至4.707億美元,但這種表現(xiàn)仍優(yōu)于LED的營收(LED業(yè)務(wù)在2020財年下降了20%)。

另一方面,隨著5G通信、新能源汽車等應(yīng)用市場強(qiáng)勢崛起,讓第三代半導(dǎo)體產(chǎn)業(yè)得到了快速發(fā)展,其市場規(guī)模也實現(xiàn)了迅速發(fā)展。這也促使Cree逐漸將其發(fā)展重心轉(zhuǎn)移到了寬禁帶半導(dǎo)體的身上。

對此,在兩年當(dāng)中,Cree對其業(yè)務(wù)進(jìn)行了大量調(diào)整,來構(gòu)建他們在寬禁帶半導(dǎo)體業(yè)務(wù)上的影響力。其中,碳化硅是他們發(fā)展的一個重點。去年,他們以高達(dá)3億美元的價格出售了其LED產(chǎn)品部門,意圖全力發(fā)展碳化硅。

除此之外,Cree還曾在2019年宣布,將投資10億美元,擴(kuò)大碳化硅碳化硅產(chǎn)能。公司表示,這將加速從Si硅向碳化硅的產(chǎn)業(yè)轉(zhuǎn)型,滿足EV電動汽車和5G市場需求。此次產(chǎn)能擴(kuò)大,將帶來碳化硅晶圓制造產(chǎn)能的30倍增長和碳化硅材料生產(chǎn)的30倍增長,以滿足2024年之前的預(yù)期市場增長。

根據(jù)IHS Markit數(shù)據(jù),2018年碳化硅功率器件市場規(guī)模約3.9億美元,受新能源汽車龐大需求的驅(qū)動,以及光伏風(fēng)電和充電樁等領(lǐng)域?qū)τ谛屎凸囊筇嵘A(yù)計到2027年碳化硅功率器件的市場規(guī)模將超過100億美元,18-27年9年的復(fù)合增速接近40%。

在Cree實現(xiàn)大幅度增幅的后面,還有其他半導(dǎo)體巨頭正在向這個市場發(fā)力。而這也不僅僅涉及到了襯底和外延方面,在第三代半導(dǎo)體器件方面的競爭也逐漸顯現(xiàn)了出來。從碳化硅整個產(chǎn)業(yè)鏈角度看在全球市場中,單晶襯底企業(yè)主要有DowCorning、碳化硅rystal、II-VI、新日鐵住金、Norstel等;外延片企業(yè)主要有DowCorning、II-VI、Norstel、羅姆、三菱電機(jī)、Infineon等;器件方面相關(guān)主要企業(yè)包括,Infineon、羅姆、意法半導(dǎo)體等。

國內(nèi)方面,本土玩家也開始奮起直追,主要聚焦于碳化硅材料和器件,競爭格局初顯。其中,碳化硅單晶和外延片是國內(nèi)碳化硅產(chǎn)業(yè)鏈中較為成熟的環(huán)節(jié)。同時,國內(nèi)半導(dǎo)體產(chǎn)業(yè)基金也開始關(guān)注到了碳化硅領(lǐng)域的發(fā)展,其中就包括華為旗下的哈勃投資對山東天岳等企業(yè)的投資。

而除了碳化硅以外,氮化鎵也在2020年賺足了業(yè)界的眼球,氮化鎵手機(jī)充電器的出現(xiàn),讓這種材料有機(jī)會進(jìn)入到了極具潛力的消費市場當(dāng)中。因此,第三代化合物半導(dǎo)體產(chǎn)業(yè)鏈的發(fā)展,也被視為是促進(jìn)未來半導(dǎo)體行業(yè)的一個關(guān)鍵點。

從-31%到122%,英偉達(dá)的高光時刻

位居全球半導(dǎo)體增幅排行榜第三位的英偉達(dá),是半導(dǎo)體行業(yè)的明星。憑借GPU起家的英偉達(dá),利用GPU在AI領(lǐng)域取得了關(guān)鍵優(yōu)勢,使之成為了能夠挑戰(zhàn)半導(dǎo)體一直以來的行業(yè)龍頭(英特爾)的地位——在2020年當(dāng)中,英偉達(dá)的市值曾一度超越英特爾。

從方正證券發(fā)布的榜單中看,英偉達(dá)是為數(shù)不多的,市值在千萬級別還能保持三位數(shù)增幅的企業(yè)(AMD是另外一家)。在眾多千億市值的玩家當(dāng)中,為什么英偉達(dá)能夠脫穎而出?

或許是除了游戲帶給他們的成長,在數(shù)據(jù)中心方面的布局是他們擴(kuò)大其GPU影響力的一個關(guān)鍵。根據(jù)相關(guān)數(shù)據(jù)來看,2016年英偉達(dá)的服務(wù)器業(yè)務(wù)收入僅為8.3億美元,但在2020第二季度當(dāng)中,英偉達(dá)迎來了另一個重要歷史性時刻,該季度中其數(shù)據(jù)中心業(yè)務(wù)營收(包含Mellanox業(yè)績在內(nèi))為17.5億美元,同比增長167%,環(huán)比增長54%,即英偉達(dá)服務(wù)器芯片營收首次超越了其游戲芯片,從這種數(shù)據(jù)來看,英偉達(dá)的服務(wù)器芯片正在逐漸得到市場的認(rèn)可,同時,這也意味著英偉達(dá)確實有著搶占英特爾服務(wù)器芯片市場的野心。

從英偉達(dá)布局?jǐn)?shù)據(jù)中心市場的情況來看,2020年,英偉達(dá)以70億美元的價格完成了對Mellanox的收購,后者擁有在數(shù)據(jù)中心中連接芯片的關(guān)鍵技術(shù),其中主要包括在CPU和網(wǎng)絡(luò)領(lǐng)域兩個方面。

異構(gòu)計算被視為是未來數(shù)據(jù)中心發(fā)展的趨勢之一,而這就需要不同硬件平臺來做支撐,因此,發(fā)展GPU以外的硬件也是英偉達(dá)在2020年著力布局的重點之一。我們看到在這一年當(dāng)中,除了完成Mellanox的收購?fù)猓麄冞€在計劃從軟銀手中收購Arm,而這個舉動也引起了整個半導(dǎo)體行業(yè)的關(guān)注。

近些年來,以arm架構(gòu)為基礎(chǔ)的服務(wù)器芯片也表現(xiàn)活躍,如果英偉達(dá)能夠獲得Arm的CPU,他也能夠成為為數(shù)不多的擁有全棧式硬件平臺的廠商。

從布局?jǐn)?shù)據(jù)中心市場的主要玩家身上來看,完善硬件平臺并不是英偉達(dá)一家在做這樣的打算。服務(wù)器芯片市場的龍頭,英特爾在近年來也在積極布局全棧式XPU平臺,為此,他們不僅收購了Altera來補(bǔ)充他們在FPGA市場的短板,還正在著力GPU的發(fā)展。2020年,英特爾推出了全新服務(wù)器GPU,即首款數(shù)據(jù)中心的獨顯產(chǎn)品,該服務(wù)器基于Xe LP微架構(gòu),專為高密度、低時延的安卓云游戲和流媒體服務(wù)而設(shè)計。

除此之外,服務(wù)器芯片市場的另外一個玩家——AMD也在積極向多硬件平臺方面做拓展。尤其是在2017年以后, EPYC(霄龍)系列處理器為AMD拓展數(shù)據(jù)中心市場做出了很大的貢獻(xiàn),也讓他成為了數(shù)據(jù)中心市場的主要玩家之一。

在構(gòu)建多硬件平臺方面,就FPGA領(lǐng)域而言,AMD期望通過收購賽靈思來完善他們在這個方面的布局。在GPU方面,除了我們此前提過多次的GPU發(fā)展路線外,AMD似乎更加重視了這個市場的發(fā)展。從AMD在近期的一系列人員任命,也顯示了他們正在著力圖形架構(gòu)研發(fā)——根據(jù)相關(guān)報道顯示,圖形架構(gòu)和Radeon技術(shù)集團(tuán)IP事業(yè)部的Martin Ashton被任命為AMD的高級副總裁,據(jù)悉,在2018年之前,Martin Ashton曾擔(dān)任英特爾視覺和核心計算事業(yè)部副總裁,負(fù)責(zé)圖形技術(shù)路線圖,體系結(jié)構(gòu)和IP開發(fā)。

另一方面,AMD還正在試圖革新GPU設(shè)計方式——根據(jù)相關(guān)報道顯示,他們提交了一項名為“使用高帶寬交叉鏈接的GPU芯片組”的專利,AMD希望能夠?qū)⒍嘈酒K設(shè)計(MCM)在CPU領(lǐng)域獲得的成功,“復(fù)制”到GPU方面。而這種方案的成功,或許能夠讓AMD與英偉達(dá)在GPU方面一較高下。

就目前的市場情況來看,數(shù)據(jù)中心的發(fā)展還處于早期階段,英偉達(dá)如今的業(yè)績成長也并不代表他們將成為最終的贏家。但是在他的增幅背后卻為我們展示了一個極具潛力的市場。

結(jié)語

在全球半導(dǎo)體增幅的榜單背后,不僅暗藏著半導(dǎo)體行業(yè)在過去一段時間當(dāng)中的變化,更為我們展示了這個行業(yè)的發(fā)展動向。除了上文我們提到的,變化比較大的FPGA、第三代化合物半導(dǎo)體以及數(shù)據(jù)中心市場以外,半導(dǎo)體設(shè)備市場、射頻、模擬等領(lǐng)域也近些年來變動較大的板塊。

與此同時,通過這個榜單,我們也看到,新興市場也推動了一些新銳企業(yè)的脫穎而出。而這種新環(huán)境的變化,或許也是國內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈發(fā)展的一個機(jī)會。

責(zé)任編輯:tzh

-

FPGA

+關(guān)注

關(guān)注

1626文章

21667瀏覽量

601846 -

芯片

+關(guān)注

關(guān)注

453文章

50406瀏覽量

421825 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27010瀏覽量

216301 -

通信

+關(guān)注

關(guān)注

18文章

5971瀏覽量

135856

發(fā)布評論請先 登錄

相關(guān)推薦

36家半導(dǎo)體企業(yè)終止IPO!問詢通關(guān)難,模擬成“重災(zāi)區(qū)”

中國半導(dǎo)體的鏡鑒之路

半導(dǎo)體

無錫哲訊:引領(lǐng)半導(dǎo)體企業(yè)ERP革新,打造行業(yè)數(shù)字化先鋒

喜訊 | MDD辰達(dá)半導(dǎo)體榮獲藍(lán)點獎“最具投資價值獎”

深迪半導(dǎo)體榮獲“2023-2024半導(dǎo)體行業(yè)/MEMS芯片創(chuàng)新引領(lǐng)企業(yè)”獎

半導(dǎo)體發(fā)展的四個時代

半導(dǎo)體發(fā)展的四個時代

關(guān)于半導(dǎo)體設(shè)備

功率半導(dǎo)體漲價?多家A股功率半導(dǎo)體企業(yè)回應(yīng)來了

LED結(jié)溫的原因 LED半導(dǎo)體照明光源的散熱方式

2023年半導(dǎo)體企業(yè)相關(guān)收購案有哪些?

哪些因素會給半導(dǎo)體器件帶來靜電呢?

半導(dǎo)體為什么不叫全導(dǎo)體:揭秘半導(dǎo)體的獨特性質(zhì)與應(yīng)用領(lǐng)域

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論