PCB廠商金祿電子創業板IPO已獲受理

PCB廠商金祿電子創業板IPO已獲受理

隨著5G時代下游產業升級迭代和國產汽車品牌需求強勁,國內的PCB廠商在高端市場迎來較大的進口替代空間,特別是在汽車PCB市場,在國家政策支持和新能源汽車需求帶動下,相關PCB廠商也迎來發展機遇,加速登陸資本市場。

不久前,金祿電子擬在創業板IPO已獲受理,將募資加碼新能源汽車配套高端印制電路板項目,力圖在新能源汽車市場分一杯羹。在《寧德時代第一大PCB供應商金祿電子闖關創業板,研發投入低成掣肘》一文中指出,公司業務發展主要靠寧德時代帶動,研發投入低成發展掣肘。

除此之外,針對其在汽車PCB領域的客戶體系、營收能力、研發投入等進行剖析,發現金祿電子整體的實力并不差,但是其產品價格持續走低,資產負債率高企,公司在行業中的競爭力較為偏弱。

主營產品價格走低

作為汽車PCB市場的頭部廠商之一,金祿電子目前已成為寧德時代、國軒高科、孚能科技、特銳德、宇通客車、吉利汽車、欣銳科技、英搏爾等新能源汽車領域的PCB供應商,其產品最終應用于特斯拉、寶馬、奧迪、戴姆勒、小鵬、蔚來、大眾、豐田、三一重工、克萊斯勒、現代、日產等知名汽車品牌。

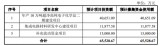

在汽車PCB產品的帶動下,金祿電子近幾年的營收和凈利潤都保持較高的增速,主營業務收入分別為 45,826.76 萬元、52,377.72 萬元、60,028.54 萬元和 31,648.29 萬元,2019 年度、2018年度分別較上年同期增長 14.61%、14.30%,2020 年 1-6 月主營業務收入占 2019 年度的 52.72%,整體呈逐年上漲趨勢。

2017至2019年及2020上半年,金祿電子主營毛利率分別約22.74%、24.09%、24.49%和21.22%。關于主營業務毛利率的波動,金祿電子表示,報告期內產品結構有所優化,技術難度、附加值相對較高的多層板在2017至2019年收入占比提升,進而推動了主營毛利率上行。2020上半年,隨著其子公司投建的單/雙面板產能逐步釋放,多層板收入占比有所回落,在一定程度上導致金祿電子主營毛利率回落。

然而,在金祿電子主營業務收入不斷增長的背后,其產品單價卻出現持續下降。

從上表可以看出,2017年-2020年上半年,金祿電子的單/雙層板單價變動率分別為-0.98%、-3.79%、-3.08%;多層板單價變動率為4.15%、-4.4%、-1.72%。

究其原因,PCB行業作為電子元器件的基礎行業,屬于傳統行業,在全球主要經濟體經濟增長率放緩的背景下,行業產值整體增長規模有限。目前,國內外PCB生產企業數量眾多,產品同質化較高,市場競爭激烈,產品價格下行。

值得關注的是,在單價走低的壓力之外,金祿電子的負債率也相對較高,在上市募資額度中有三成用于償還金融負債和補充流動資金,可見其經營壓力也較大。

資產負債率高企,募資三成還款

據招股書披露,報告期內,金祿電子的資產負債率分別為 80.74%、77.19%、69.41%和 59.37%,雖逐年下降,但短期償債壓力較大,存在一定流動性風險。

同時,從同行業可比公司來看,金祿電子的資產負債率也高于同行業可比上市公司,主要系:(1)公司處于業務快速增長階段,對營運資金和固定資產投入的需求較大;(2)公司融資渠道單一所致,主要依靠銀行借款。同行業可比公司作為上市公司,融資渠道相對豐富,股權融資占比較大,具備更雄厚的資金實力。

在資產負債率高企的壓力之下,金祿電子在IPO時,擬募資投建新能源汽車高端PCB項目外,也募資2億元用于償還金融負債和補充流動資金。

根據招股書,金祿電子截至2020年6月30日的資產負債率為59.37%,較同業可比公司均值42.12%偏高。項目實施后,公司資產負債率經測算可降至38.25%。

此外,金祿電子還表示,報告期內的利息支出分別為370.50萬元、596.78萬元、930.88萬元及679.49萬元,占同期利潤總額的比例分別約8.60%、12.81%、17.76%及29.29%,利息支出費用較高。金祿電子解釋稱,利用募資償還金融負債,可降低公司債務規模,減少利息支出,提升公司盈利水平。

責任編輯:tzh

-

新能源

+關注

關注

26文章

5330瀏覽量

107274 -

pcb

+關注

關注

4317文章

23010瀏覽量

396353 -

豐田

+關注

關注

6文章

778瀏覽量

40895 -

5G

+關注

關注

1353文章

48370瀏覽量

563408

發布評論請先 登錄

相關推薦

綠聯科技IPO提交注冊,擬登陸創業板

輝芒微創業板IPO終止

晶華電子終止深交所創業板IPO

中鼎恒盛創業板IPO審核終止

晶華電子創業板IPO審核終止

顯示企業晶華電子創業板IPO終止

深交所終止華菱電子創業板IPO審核

華菱電子創業板IPO終止,主動撤回上市申請

輝芒微電子創業板IPO終止

鈞崴電子創業板IPO過會,深耕電流感測精密電阻領域

大族封測創業板IPO終止

大族封測創業板IPO終止

顯示材料廠商潤瑪股份創業板IPO終止

奧德裝備創業板IPO獲受理!主打工業溫控設備,募資4.61億擴產

工商網監

工商網監

評論