全球激光雷達企業密集上市,禾賽科技打響國內上市第一槍!

全球激光雷達企業密集上市,禾賽科技打響國內上市第一槍!

近日,禾賽科技申請創板上市獲受理,打響國內激光雷達上市第一槍。

從2020年下半年開始,全球激光雷達公司開始陸續上市,Velodyne于2020年9月完成NASDAQ上市,Luminar于2020年12月完成NASDAQ上市。此外Aeva、Innoviz預計2021年第一季度完成上市,Ouster預計2021年上半年完成。

在Velodyne上市之前,全球范圍內沒有一家激光雷達公司上市,而當前國內也沒有上市的激光雷達公司,禾賽科技是第一家。

禾賽科技快速升級產品 自主設計芯片

禾賽科技早期主要的業務是激光氣體傳感器。2016年初進行業務拓展,開始啟動激光雷達研發,2017年4月推出40線激光雷達產品Pandar40,該產品一經推出就受到行業廣泛關注毛病逐步在世界范圍內的多個無人駕駛項目中得到應用。

2018年4月禾賽科技推出性能升級的Pandar40P,2019年1月推出64線激光雷達產品Pandar64。隨著Pandar40P、Pandar64受到世界范圍內頭部無人駕駛公司的認可,該公司到2020年客戶已遍布全球23個國家。

根據美國加州DM公布的2019年無人駕駛測試里程數排名前15位的企業中,就有超過一半選用禾賽科技的產品作為無人駕駛車隊的主激光雷達。

在Pandar64、Pandar40P獲得市場廣泛認可的基礎上,禾賽科技于2020年9月推出了采用新一代光學集成工藝的旗艦產品Pandar128,其點頻為Pandar64的三倍,然而重量和體積的增加均不超過10%。

2020年10月該公司又推出了中距激光雷達PandarXT,利用公司芯片化V1.0技術積累,使用自研多通道發射及接收芯片,性能指標得到鞏固的同時,降低了產品的成本,豐富了公司的產品類別。

另外還有有一點值得關注的是,禾賽科技在2017年末成立了芯片部門,開展激光雷達專用芯片的研發工作,激光雷達專用芯片化研究包括激光驅動芯片、模擬前端芯片、數字化技術和芯片以及SoC芯片等。

根據招股書介紹,其中芯片化V1.0成果多通道激光驅動芯片及多通道模擬前端芯片已完成量產,并應用于多個激光雷達研發項目和PandarXT的量產項目。高精度數字化技術已應用于公司產品,模擬數字轉換芯片已進入開發后期,在SoC芯片領域也進行了技術儲備。

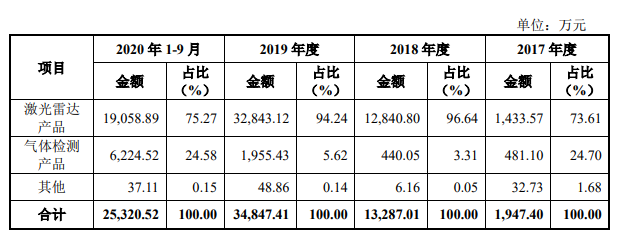

當前禾賽科技的主要產品包括激光雷達和激光氣體傳感器,不過激光雷達的業務占比較高。根據其招股書顯示,其近幾年的激光雷達業務占比基本超過公司總體業務的70%,2019年占比甚至達到94.24%。

因為在技術產品和市場端的表現非常突出,禾賽科技多次獲得巨頭的投資。2017年9月獲得國內無人駕駛領軍企業百度集團領投的B輪融資,2019年5月獲得全球第一大汽車零部件供應商博世集團領投的C輪融資。

禾賽科技進場 Velodyne無人駕駛市場占比急劇下降

雖然早在2000年,激光雷達商業化技術就已經起步,直到近幾年,隨著汽車產業電氣化、智能化、網聯化、共享化的驅動,無人駕駛的發展,激光雷達才隨之進入迅速發展階段。

從全球范圍來看,當前激光雷達公司主要包括美國的Velodyne、Luminar、Aeva、Ouster,以色列的Innoviz,德國的Ibeo,以及國內的速騰聚創和禾賽科技等。

作為新興的高技術產業,激光雷達行業企業也是于近年來才開始逐步啟動上市,Velodyne于2020年9月完成NASDAQ上市,Luminar于2020年12月完成NASDAQ上市。此外Aeva、Innoviz預計2021年第一季度完成上市,Ouster預計2021年上半年完成。

也就是說,從全球范圍來看,當前已經上市的激光雷達企業只有兩家,禾賽科技上市之后,將會是全球第三家上市公司,國內首家。也因此可以對比查看的財務數據,只有Velodyne、Luminar和禾賽科技。

從2019年來看,Velodyne的營業收入約為7億元人民幣,凈利潤虧損約4.6億元人民幣;Luminar的營業收入約為8710萬元人民幣,凈利潤虧損約6.5億元人民幣;禾賽科技的營業收入約為3.5億元人民幣,凈利潤虧損1.5億元人民幣。

激光雷達公司的虧損情況較多,這可能與激光雷達近幾年才開始發展,而且無人駕駛這個熱門應用領域也還處于探索階段等因素有關。

上述談到的這些激光雷達公司,在技術特點、目標市場等方面有哪些不同呢,從技術選擇路徑和目標市場來看,Luminar、Aeva、Innoviz、Ibeo主要面向無人駕駛和量產乘用車ADAS市場,開發相應的(半)固態激光雷達,其技術特點各有不同。

Luminar選用1550nm光源和探測器而非市場主流的905nm光源和探測器,Aeva選擇FMCW而非市場主流的飛行時間法,Innoviz通過采用MEMS二維微振鏡來實現激光掃描和接收,通過減少激光器和探測器數量來降低成本,Ibeo則選用VCSEL和SPAD面陣的純固態激光雷達方案。

機械旋轉多線激光雷達的主要供應商有Velodyne、Ouster、速騰聚創、禾賽科技,產品主要面向無人駕駛和服務型機器人市場。

Velodyne在這個領域具有先發優勢,在2006年到2017年一度是機械旋轉激光雷達市場的最主要提供方。禾賽科技于2017年開始向市場出售產品,逐漸贏得無人駕駛高線數激光雷達市場的客戶,在技術方向上,禾賽科技注重芯片的底層研發;Ouster從創立開始就選擇數字化的芯片方案,該方案架構先進,但產品的整體性能非常依賴芯片架構和器件的成熟度,Ouster當前的產品性能和成本尚不具備優勢;速騰聚創主攻機器人市場方向,是國內低線數激光雷達的主要供應商之一。

憑借量產出貨的技術積累,上述四家機械旋轉雷達公司,也都在積極布局半固態和全固態激光雷達的開發。總體而言,以機械旋轉多線激光雷達作為市場切入點的企業,在發展到一定規模之后,大都會開始布局芯片化和算法解決方案,并以此開發相應的半固態、固態激光雷達,以豐富產品線,服務更廣闊的市場。

從產業應用及市場占有率來看,Velodyne當前仍是市場營收總額最高的激光雷達公司,Luminar2019年的銷售臺數在百臺量級,Aeva和Innoviz在2020年預期營業收入均為500萬美元,市場占有率較低。

2017年之前Velodyne幾乎是市場上唯一的高線數激光雷達廠商,不過隨著禾賽科技進入激光雷達領域,國外廠商的市場占有率不斷降低。數據顯示,無人駕駛市場占Velodyne2017年營收的50%以上,近期下降到約25%。

未來將加大在芯片和算法領域的研發投入

禾賽科技早期進入激光雷達市場,經過對乘用量產車、服務機器人、無人駕駛市場的研究分析,并結合當時的技術激烈和體量,選擇從無人駕駛市場入手,集中資源打磨高線數機械旋轉激光雷達產品。

通過開發無人駕駛高線數激光雷達積累了高性能激光雷達的核心技術后,禾賽科技預判激光雷達的高性能、低成本化和高可靠性會是機器人和量產車ADAS市場最重要的核心能力,而實現高性能、低成本、高可靠性的關鍵效途徑是芯片化。

后來成立了芯片部門,自主設計芯片,自研芯片的使用為產品在性能、集成度和成本上帶來了競爭優勢。禾賽科技規劃了多代芯片化架構,每一代架構都能讓激光雷達產品在提升性能的同時,降低成本。

禾賽科技表示,在實現激光雷達硬件系統領先的基礎上,公司將投入研發基于激光雷達的感知算法、即時定位與高精地圖構建、感知數據管理平臺等技術,作為技術儲備,為市場提供更深入的解決方案,比如車聯網。

未來禾賽會進一步加大在芯片和算法領域的研發投入,強化規模化生產能力,為激光雷達的市場需求爆發打好基礎。

-

激光雷達

+關注

關注

967文章

3938瀏覽量

189595 -

禾賽科技

+關注

關注

1文章

128瀏覽量

19315

發布評論請先 登錄

相關推薦

上海嘉定:激光雷達市占率全球領先!禾賽科技用10年走通“最艱難的路”

美國將一中國激光雷達企業移出黑名單 禾賽科技暴漲

禾賽科技深化合作,激光雷達量產加速

禾賽科技獲得奧迪新車型激光雷達量產項目定點

禾賽科技獨供百度Apollo新一代無人車主激光雷達

零跑汽車與禾賽科技戰略合作 激光雷達智能駕駛方案加速滲透

速騰聚創、禾賽科技2023業績起飛!激光雷達后市趨勢如何?

?長城汽車與禾賽科技達成戰略合作 共推多款激光雷達項目落地

禾賽科技與長城汽車共同推動多款ADAS激光雷達項目研發落地

禾賽科技推出AT512激光雷達

激光雷達企業速騰聚創成功上市

禾賽車載激光雷達單月交付量突破5萬臺

禾賽科技激光雷達累計交付突破30萬臺

禾賽科技激光雷達累計交付突破30萬臺 全球首個創下此里程碑的車載激光雷達公司

工商網監

工商網監

評論