") 自動駕駛六大趨勢有哪些?

自動駕駛六大趨勢有哪些?

自動駕駛六大趨勢: 趨勢一:政策、技術(shù)驅(qū)動下,ADAS 滲透率快速提升; 趨勢二:傳統(tǒng)分布式電子電氣架構(gòu)向集中式轉(zhuǎn)變; 趨勢三:軟硬件解耦降低研發(fā)成本,構(gòu)建汽車軟件生態(tài); 趨勢四:OTA升級將完成自動駕駛最佳實踐,構(gòu)建汽車軟件生態(tài); 趨勢五:傳統(tǒng)車企重心向軟件轉(zhuǎn)移,多向合作求優(yōu)勢互補+規(guī)模效應;

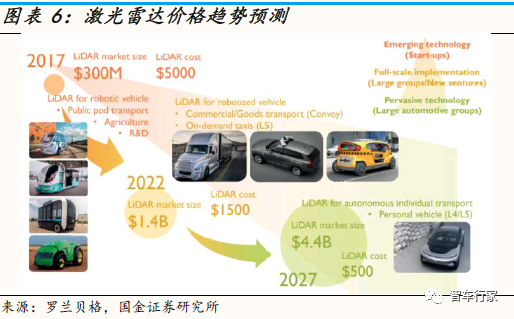

趨勢六:格局生態(tài)化,三大路徑初見端倪趨勢一:政策、技術(shù)驅(qū)動下,ADAS 滲透率快速提升 感知層、判斷層核心部件成本快速下降,預計十年后整車成本降幅可達50%。多傳感器融合成趨勢,激光雷達、毫米波雷達及攝像頭之間的互補能保證信息獲取充分,隨技術(shù)進步成本快速下降。其中,激光雷達市場競爭日益白熱化,提供平價產(chǎn)品、加速商業(yè)化應用已成為發(fā)展趨勢; Velodyne HDL-64E 售價高達 80000 美元,而 2020CES 中 Robosense、博世、鐳神智能、 Innovusion 等企業(yè)發(fā)布的新產(chǎn)品價格不斷下探,Velodyne 旗下 Velabit 大規(guī)模生產(chǎn)后價格僅為 100 美元左右。 芯片及計算平臺等判斷層標準化硬件的成本由于規(guī)模效應快速下降。根據(jù) Yole Development,目前一輛自動駕駛汽車的成本在 19 萬美元,到 2032 這一成本將降至 9.5 萬美元。

ADAS 正由高端向中低端市場滲透,預計 2030 年自動駕駛滲透率將達 90%。2018 年國內(nèi) ADAS 市場中新能源汽車占比近 70%,而傳統(tǒng)燃油車僅占 30%左右,ADAS 功能在新能源汽車上的搭載率遠高于傳統(tǒng)燃油車,正由高端向中低端市場滲透。根據(jù)最新發(fā)布的《智能網(wǎng)聯(lián)汽車技術(shù)路線圖 2.0》。 我國到2025 年 Level 2、Level 3 級別自動駕駛新車銷量占比將達 50%,2030 年占比將達 70%、Level 4 級別車型占比將達 20%。據(jù) Markets and Markets,ADAS 市場預計 2020 年到 2030 年復合增長率為 11.9%,將從 270 億美元增至 831 億美元。

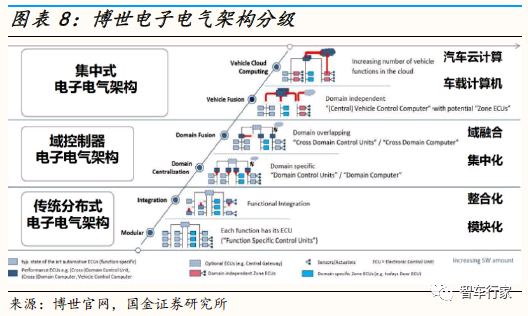

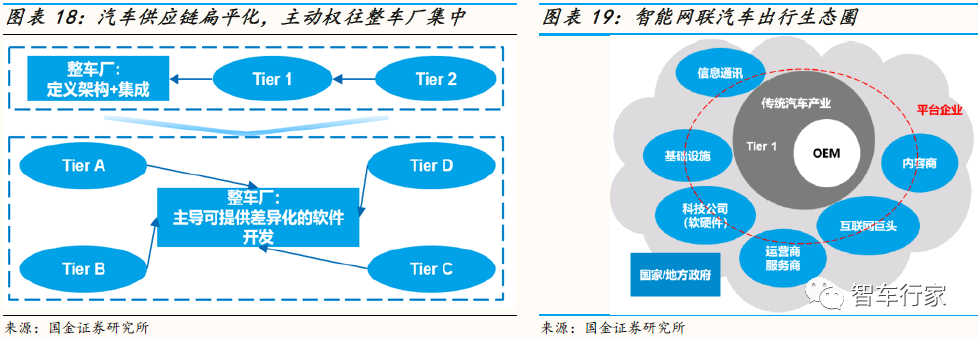

趨勢二:傳統(tǒng)分布式電子電氣架構(gòu)向集中式轉(zhuǎn)變 傳統(tǒng)分布式電子電氣架構(gòu)造成大量算力浪費,亟需向跨域集中式轉(zhuǎn)變。汽車電子電氣架構(gòu)(Electronic and Electrical Architecture,EEA)最初由德爾福公司提出,用于定義汽車 5 個子系統(tǒng)下多個電控單元(ECU)間的連接方式與網(wǎng)絡拓撲結(jié)構(gòu)。 其中,傳統(tǒng)分布式電子電氣架構(gòu)主要用于 Level 0 - 2 級別車型,采用分布式的控制單元,資源協(xié)同性較低,屬于硬件定義汽車階段; 域控制器電子電氣架構(gòu)主要用于 Level 3 及以上級別車型,通過整合域控制器實現(xiàn)分散車輛硬件間的信息互通和資源共享,軟件可升級、硬件和傳感器可更換拓展,屬于過渡形態(tài); 集中式電子電氣架構(gòu)則用于車載電腦級別車型,集成化趨勢將消減大部分 ECU,傳感器與執(zhí)行器受中央計算單元支配,到達軟件定義汽車階段。 在自動駕駛賽道,感知層眾多傳感器帶來的大量數(shù)據(jù)亟需高算力芯片、可復用框架及可統(tǒng)一 OTA 支持,集中式電子電氣架構(gòu)轉(zhuǎn)型需求強烈。據(jù)麥肯錫《汽車軟件與電子 2030》,電子電氣架構(gòu)市場預計 2020 年到 2030 年復合增長率為 7%,將從 2180 億美元增至 4190 億美元。

趨勢三:軟硬件解耦降低研發(fā)成本,構(gòu)建汽車軟件生態(tài) 過高的研發(fā)成本促進軟硬件解耦。傳統(tǒng)汽車采用分布式電子電氣架構(gòu),底層復雜,控制器的軟硬件高度耦合,每當更換硬件時,都需要對 ECU 的軟件進行大規(guī)模修改及大量測試認證。整車開發(fā)周期過長,車型改款或迭代升級的研發(fā)成本過高。 軟硬件在開發(fā)周期、技術(shù)領(lǐng)域上的差別也給研發(fā)帶來較大阻力。其中,軟、硬件開發(fā)周期分別為 2-3 年、5-7 年,技術(shù)上分別偏向互聯(lián)網(wǎng)、制造業(yè)。解耦后,軟硬件并行開發(fā)可加快新車型上市速度,降低集成、測試工作量;手工代碼量、測試驗證負擔減小,開發(fā)錯誤減少,顯著縮減研發(fā)成本。

作為軟件定義汽車的硬件基礎(chǔ),跨域集中式電子電氣架構(gòu)可促進軟硬件解耦,支持自動駕駛軟件持續(xù)更新升級,擴展商業(yè)想象空間。軟件可跨平臺復用,標準化的數(shù)據(jù)交換格式便于交流、合作與更新。 車企可通過聯(lián)盟建立經(jīng)過認證的軟件應用商店,構(gòu)建軟件生態(tài)。整車常規(guī)保養(yǎng)中軟件維護的概念被弱化,OTA 升級成趨勢,車主無需奔赴 4S 店即可從商店提取應用適配到目標車輛上,快速提升單車價值感和客戶體驗。

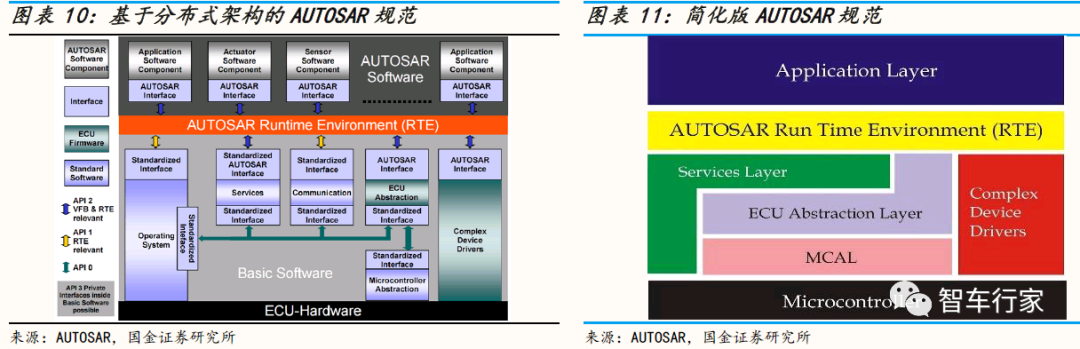

現(xiàn)有三種軟硬件解耦的模式,分別是基于分布式架構(gòu)的 AUTOSAR 規(guī)范、基于集中式架構(gòu)的特斯拉 CCM 中央計算模塊與完全獨立于底層硬件開發(fā)軟件的安波福 SVA 架構(gòu)。 1)基于集中式架構(gòu)的特斯拉 CCM 中央計算模塊 特斯拉構(gòu)建了一整套完整的軟件系統(tǒng),用 CCM 中央計算模塊將 4G 模塊、 ADAS 域控制器和智能座艙的計算單元整合在一塊“中央計算平臺”上,打破原有硬件配置局限——這比 AUTOSAR 的做法更進一步。 2)完全獨立于底層硬件開發(fā)軟件的安波福 SVA 架構(gòu) 為了滿足自動駕駛和電氣化對整車電子電氣架構(gòu)高安全性、高算力的要求,安波福提出了由動力數(shù)據(jù)中心、統(tǒng)一供電和數(shù)據(jù)主干網(wǎng)及中央計算集群三個部分構(gòu)成的 SVA 架構(gòu),具有軟硬件分離、輸入/輸出端與中央計算分離、計算中心充當服務器的特點,可通過 OTA 更新升級。

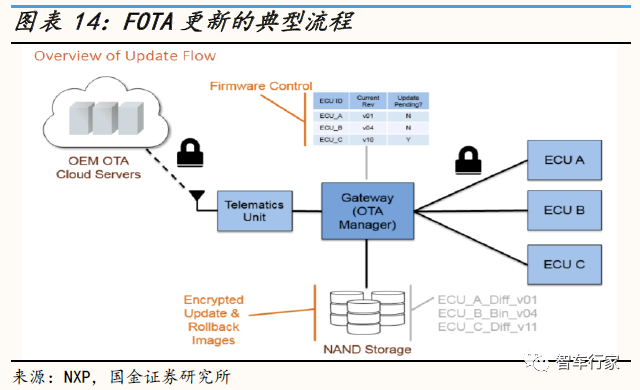

趨勢四:OTA升級將完成自動駕駛最佳實踐,構(gòu)建汽車軟件生態(tài) 加速自動駕駛級別迭代,OTA 升級極大改善用戶體驗。OTA (Over the Air) 是指通過網(wǎng)絡連接實現(xiàn)終端內(nèi)存儲數(shù)據(jù)的更新,進而改善終端的功能和服務的技術(shù)。 汽車 OTA 主要分為 FOTA(Firmware-over-the-air,固件在線升級)和 SOTA(Software-over-the-air,軟件在線升級)兩類,分別指完整的系統(tǒng)性更新與迭代更新的升級。 通過 OTA 升級不僅可以減少召回成本、便捷修復軟件缺陷,還能縮短上市周期、提高用戶粘性、促進雙向交流。據(jù) Megan,OTA 升級市場預計 2019 年到 2027 年復合增長率為 17.94%,將從 22.5 億美元增至 84.2 億美元。

特斯拉作為 OTA 全面領(lǐng)先者,利用其集中式電子電氣架構(gòu)的優(yōu)勢,在汽車上預先搭載超期性 Level 5 級別硬件,通過推出自動駕駛升級軟件來解鎖新功能。 2012 年 9 月,Model S 進行了第一次整車 OTA 升級,此后以固定頻率保持更新,開創(chuàng)了 OTA 升級的先河。特斯拉率先將軟件升級送到車輛內(nèi)的車載通訊單元、更新車機類軟件,直接將軟件增補程序傳送至有關(guān)ECU,通過 OTA 的方式改善車輛的底盤、信息娛樂、電池續(xù)航、ADAS 乃至自動駕駛等多項功能。 同時獨創(chuàng)軟件付費模式,推出 6.4 萬元的 FSD 選裝軟件包、2000 美元的“ Acceleration Boost” 動力性能加速升級包等。其后,豐田、大眾、福特、沃爾沃等整車廠及理想、小鵬、蔚來等造車新勢力廣泛布局 OTA 技術(shù)。

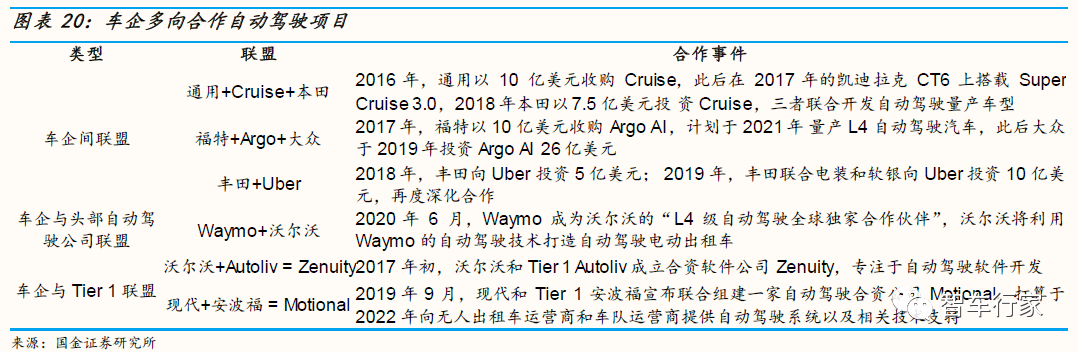

趨勢五:傳統(tǒng)車企重心向軟件轉(zhuǎn)移,多向合作求優(yōu)勢互補+規(guī)模效應 傳統(tǒng)車企資源向軟件傾斜,通過多種方式構(gòu)建自有軟件團隊。技術(shù)發(fā)展、政策出臺推動汽車智能網(wǎng)聯(lián)進程,車規(guī)芯片算力和功耗決定智能汽車性能,電子電氣架構(gòu)從分布式向集中式轉(zhuǎn)變,域控制器成為核心能力;汽車供應鏈扁平化,整車廠/ Tier 1/ Tier 2 的線性關(guān)系轉(zhuǎn)變成整車廠/ Tier N 的網(wǎng)狀關(guān)系,主導權(quán)從供應商向車企歸集。 與硬件決定汽車時代不同,整車廠的工作不再局限于集成多個部件供應商提供的多個分散 ECU,而是對管理、研發(fā)核心軟件的能力提出了更高的要求,產(chǎn)業(yè)價值向軟件研發(fā)、后市場兩頭集中。據(jù)麥肯錫,在“新四化“趨勢的影響下,到 2030 年,預計有 1000 億歐元將沿著價值鏈進行再分配。 因此,傳統(tǒng)車企重心向軟件轉(zhuǎn)移,沃爾沃、豐田、上汽等選擇設立軟件相關(guān)子公司,寶馬、廣汽等同軟件背景企業(yè)合資合作,大眾、雷諾日產(chǎn)等在內(nèi)部設立軟件相關(guān)新部門。

自動駕駛賽道所需技術(shù)過深過長,傳統(tǒng)車企多向合作以求優(yōu)勢互補+規(guī)模效應。在技術(shù)研發(fā)上加大資源投入同時尋求對外合作,聯(lián)盟化有助于傳統(tǒng)車企發(fā)揮整車生產(chǎn)優(yōu)勢,加快推進自動駕駛汽車的量產(chǎn)。 目前主要有三種聯(lián)盟類型,包括車企間聯(lián)盟、車企與頭部自動駕駛公司聯(lián)盟及車企與 Tier 1 合資聯(lián)盟等。

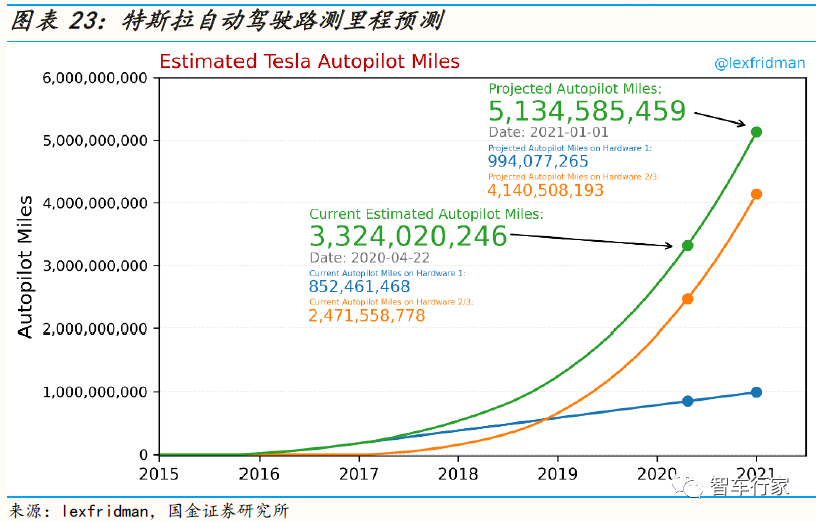

趨勢六:格局生態(tài)化,三大路徑初見端倪 自動駕駛為已處于穩(wěn)態(tài)的汽車行業(yè)提供新入口,競爭、變革將以生態(tài)為單位。以 Waymo 為代表的單車智能全線自研+完全無人駕駛、以百度為代表的車路協(xié)同+合作平臺化、以特斯拉為代表的 Level up + 影子模式三大路徑初見端倪,今后自動駕駛的競爭將是生態(tài)間的競爭。 1)以 Waymo 為代表的單車智能全線自研+完全無人駕駛 歐美缺乏有效的主導方角色推進車路協(xié)同中的路側(cè)基礎(chǔ)設施建設,因此以Waymo 為代表的自動駕駛龍頭主要專注于研發(fā)單車智能技術(shù)。 而 Waymo 堅持全方位自主研發(fā),掌握了包括高精地圖、硬件設備和軟件系統(tǒng)在內(nèi)的所有核心技術(shù),并采用虛實結(jié)合的路測方針一定程度上克服了直接從 Level 4 級別做起的路況數(shù)據(jù)缺乏問題。 根據(jù) DMV 自動駕駛接管報告數(shù)據(jù),Waymo連續(xù)多次在路測里程、接管次數(shù)、路測車輛等關(guān)鍵指標上取得傲人的成績。

我們認為,Waymo 全線自研的做法為今后多角色發(fā)展奠定了基礎(chǔ)。宣布對外出售激光雷達、第五代自動駕駛軟硬套件已表達了成為車企乙方的可能性,組建自有運營團隊以堅持推進自動駕駛、卡車貨運等業(yè)務也向產(chǎn)業(yè)明示了主導新一代共享出行的意愿。 首輪對外融資后,我們預測 Waymo 將利用現(xiàn)有技術(shù)及資金優(yōu)勢快速多線推進主打業(yè)務,搶先在美國多個已路測的地區(qū)鋪開服務、獲取消費者信任,并同時推動監(jiān)管層立法。 形成規(guī)模后,有望與母公司旗下的谷歌、YouTube等兄弟公司的廣告、媒體、娛樂業(yè)務形成巨大協(xié)同,打造具有強烈Alphabet 風格的“生活第三空間”。具體的業(yè)務分析拆解及預測詳見第四部分。

2)以百度為代表的合作平臺化+車路協(xié)同 與 Waymo 不同,早期百度就明晰了車企乙方的自我定位。由于硬件能力的缺失,百度創(chuàng)建了 Apollo 平臺,提供地圖定位、軟件算法及云計算等軟件服務,希望通過開源的標準降低自動駕駛門檻,吸引負責硬件、集成及整車生產(chǎn)的硬件供應商,為整車廠聯(lián)合提供服務。 2017 年 7 月,德賽西威、禾賽科技、聯(lián)創(chuàng)電子、地平線、大陸、博世等供應商及奇瑞、一汽、長安、長城、蔚來等 15 家車企成為首批合作伙伴。 在“做汽車界的安卓系統(tǒng)”的口號下,百度 Apollo 平臺通過開放軟件平臺、硬件參考平臺多個細分平臺創(chuàng)建完整自動駕駛生態(tài),以公開協(xié)議有效地提高了產(chǎn)業(yè)效率,擴展了整車廠選擇的可能性,真正做到了集中眾力、“每個環(huán)節(jié)均由最專業(yè)的人才負責”。 百度 Apollo 還與長江產(chǎn)業(yè)基金會合力組建 100 億元規(guī)模的基金,已投資中科慧眼、智行者等產(chǎn)業(yè)鏈相關(guān)標的,將持續(xù)關(guān)注并入股自動駕駛的開發(fā)者生態(tài)、數(shù)據(jù)生態(tài)、硬件生態(tài)和場景生態(tài)。2019 年 12 月,百度 Apollo 平臺在全球共擁有超過 36000 名開發(fā)者,開源了 56 萬行代碼,合作伙伴達到了 178 家。

百度 Apollo 計劃的目的地不僅是自動駕駛,而是智慧城市;未來的自動駕駛技術(shù)中,車路協(xié)同與單車智能缺一不可,國內(nèi)的融合發(fā)展已贏在起跑線上。依托強有力的國家新基建,百度 Apollo 選擇“聰明的車” “智慧的路”雙管齊下,重點發(fā)力車路協(xié)同。 2018 年底,百度開放了車路協(xié)同開源代碼,整體打包邊緣智能和云端能力等服務,為 Apollo 平臺開發(fā)者提供基礎(chǔ)設施的能力底座,通過易調(diào)用的接口支撐多種應用場景。據(jù)百度內(nèi)部統(tǒng)計,車路協(xié)同能解決 54%單車智能在路測中遇到的問題,減少 62%單車智能產(chǎn)生的接管數(shù),降低 30%的單車成本。 百度 Apollo 借助與政府的信任積累,已率先在長沙鋪開了部分路測建設,試圖打造“自動駕駛第一城”。2020 年 3 月,百度 Apollo 連續(xù)中標重慶、合肥、陽泉等多地區(qū)的新基建項目,將參與建設包括路測系統(tǒng)建設、監(jiān)管平臺等在內(nèi)的車路協(xié)同測試示范區(qū)。4 月,百度正式對外發(fā)布全球首個全棧式智能交通解決方案“ACE 交通引擎”,目前已在北京、長沙、滄州等近20 個城市落地。 基于車路協(xié)同+合作平臺化理念,百度在 2019 年百度 AI 開發(fā)者大會上宣布將在 2024 年實現(xiàn)自動駕駛出租規(guī)模化部署,提供任意點對點出行服務。

2020 年 10 月,百度授權(quán)無人駕駛汽車 Apollo GO 正式在北京開放測試,有望成為國內(nèi)自動駕駛出租市場最大的玩家。 3)以特斯拉為代表的 Level up + 影子模式 作為新晉明星整車廠,特斯拉選擇逐級 Level up 的方式推進自動駕駛進程,在“實現(xiàn)無人駕駛理想”的同時通過影子模式積累用戶數(shù)據(jù),以 OTA 軟件升級的方式率先將自動駕駛技術(shù)變現(xiàn);除造車新勢力外,大眾等傳統(tǒng)整車廠也紛紛效仿。 2014 年 10 月,特斯拉首次推出 Autopilot 升級包,并于2019 年 4 月發(fā)布“影子模式”,利用已賣出車輛上的自動駕駛軟件持續(xù)記錄傳感器探測的數(shù)據(jù),在適當時間選擇性回傳用于機器學習、改進原來的自動駕駛算法。 與此同時,F(xiàn)SD 芯片問世,特斯拉進入 Autopilot 3.0 時代,自動駕駛軟件的 OTA 升級價格也水漲船高,由 2014 年的 2500 美元升至 10000 美元。2020 年 3 月,特斯拉升級影子模式,申請了自動駕駛機器學習專利,宣稱硬件已達到 Level 5 水平。

我們認為,未來特斯拉不僅是整車廠,也可能成為出行運營商。特斯拉CEO 馬斯克曾表示,未來特斯拉應作為升值品看待,車主可自愿將車輛加入特斯拉共享出行網(wǎng)絡以提供自動駕駛出租服務,將創(chuàng)造數(shù)倍于目前售價的價值,同時車輛的制造成本并不會同比例上升;而特斯拉也會推出配套打車應用程序,并且收取 25%-30%的費用,可能成為 Waymo 在自動駕駛出租市場最大的競爭者。

原文標題:【行業(yè)資訊】自動駕駛六大趨勢解讀

文章出處:【微信公眾號:深圳市汽車電子行業(yè)協(xié)會】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

責任編輯:haq

-

電動汽車

+關(guān)注

關(guān)注

155文章

11942瀏覽量

230472 -

特斯拉

+關(guān)注

關(guān)注

66文章

6292瀏覽量

126461 -

自動駕駛

+關(guān)注

關(guān)注

783文章

13684瀏覽量

166147

原文標題:【行業(yè)資訊】自動駕駛六大趨勢解讀

文章出處:【微信號:qidianxiehui,微信公眾號:深圳市汽車電子行業(yè)協(xié)會】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

自動駕駛汽車安全嗎?

自動駕駛HiL測試方案案例分析--ADS HiL測試系統(tǒng)#ADAS #自動駕駛 #VTHiL

淺談自動駕駛技術(shù)的現(xiàn)狀及發(fā)展趨勢

FPGA在自動駕駛領(lǐng)域有哪些優(yōu)勢?

FPGA在自動駕駛領(lǐng)域有哪些應用?

自動駕駛識別技術(shù)有哪些

自動駕駛汽車傳感器有哪些

迎來“CASE”時代的汽車趨勢和技術(shù)課題(3) ~自動駕駛和識別引擎~

未來已來,多傳感器融合感知是自動駕駛破局的關(guān)鍵

用于自動駕駛,無人駕駛領(lǐng)域的IMU六軸陀螺儀傳感器:M-G370

小馬智行第六代自動駕駛車型在京開啟全無人載客測試

語音數(shù)據(jù)集在自動駕駛中的應用與挑戰(zhàn)

LabVIEW開發(fā)自動駕駛的雙目測距系統(tǒng)

自動駕駛的新寵:毫米波雷達技術(shù)的探索與挑戰(zhàn)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論