中國監控攝像頭市場規模分析

中國監控攝像頭市場規模分析

視頻監控市場在過去10年中經歷著爆炸式的增長,同時高清智能攝像頭價格相較多年前有了大幅下降。在過去幾年中,高清網絡攝像頭在項目中的部署變得越來越普遍,也越來越多地嵌入了視頻分析功能,繼而可以產生許多過去無法生成的新型數據。同時,不斷擴展的物聯網和與日俱增的網絡設備數量也意味著在統一平臺上分析更大的數據集成為可能。攝像頭以及安防相關傳感器所收集的數據因其在安防和其他業務運營中的重要性,現在也變得更有價值。

如今,為了從視頻數據中獲取關鍵的信息,從前端設備到邊緣側再到云端的視頻監控基礎架構至關重要。集成商和用戶也因此比以往任何時候都應該更加重視專門用于視頻監控的計算和存儲等資源,以及平臺和體系架構的重要性。

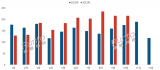

根據統計,2107-2019年我國公共監控攝像頭及消費級攝像頭產量分別為4328、4847和5429萬個,年均增長率在10%以上,其中海康威視、大華、宇視三大廠商位列國內監控攝像頭產量前三,頭部廠商的規模效益日益顯著。

從地域數據來看,視頻監控市場的地域分布與中國經濟活動的地域分布基本重合。發達的經濟帶來了流動人口、交通、物流和金融交易的增長,進而帶動了治安、交通管理、物流監測、商場監控、金融場所安保等視頻監控應用的增長。

華北是中國視頻監控支出最高的區域,占市場總支出的29.9%。主要在于京津冀地區是中國北部的交通運輸和商品交易樞紐,北京又是全國主要的金融、教育、服務業中心,交通管理、物流監測、治安管理、金融網點安防、校園安防以及智慧樓宇等領域的支出顯著高于全國其它地區。

2017-2019年中國監控攝像頭行業運行形勢分析

一、天網工程覆蓋率

中國目前已經建成世界上最大的視頻監控網,整個是“中國天網”工程建設的視頻鏡頭就超過2000萬個,并利用人工智能和大數據進行警務預測,在中國不僅全面普及,而且水平位居世界前列。

二、我國監控攝像頭行業市場需求分析

除傳統公共安全或防盜應用之外,視頻監控的應用場景多元化也正在推動對視頻監控設備的需求。其中包括:

監控、控制和記錄業務運營情況。例如,監控生產線以及使用視頻分析進行物流跟蹤或計時。

安全生產監督-人群監測與控制。工業安全分析-滑倒和跌落,火災和煙霧警報檢測。

市場營銷信息收集-可用于零售行業中的企業內部使用,例如客戶數目統計、整理客戶信息資料和繪制商店客流熱力圖。零售商還可以將此類消費洞察數據用于其他用途,例如基于商店中的位置和客流量采用產品差別定價策略等。

反訴訟目的-在訴訟案件中用于收集潛在的視頻證據。

三、中國監控攝像頭市場規模分析

隨著社會迅速發展,人工智能技術快速普及,智能攝像頭應用領域不斷多元化。人工智能技術可為安防行業提供自動分析、識別、追蹤等服務,引起安防市場熱烈反響,安防行業對人工智能技術需求愈加強烈。受益于人工智能技術不斷成熟,安防行業逐漸朝智能化方向發展,通過與人工智能技術相結合的方式突破傳統監控技術局限,智能攝像頭提高智能化感知及視頻分析能力,降低社會危險事件發生率、提高案件偵破率等。

基于維護社會治安穩定的需要,我國政府成為推動監控攝像頭需求增長的重要力量,占一、二、三類攝像頭投資接近一半。截止2019年,我國一、二、三類攝像頭存量規模達到23000萬個;消費級攝像頭近年來增長快速,目前存量約為2500萬個。

責任編輯:lq

-

傳感器

+關注

關注

2548文章

50668瀏覽量

751978 -

物聯網

+關注

關注

2903文章

44268瀏覽量

371228 -

攝像頭

+關注

關注

59文章

4808瀏覽量

95420

原文標題:2020年中國監控攝像頭行業市場分析

文章出處:【微信號:D1Net15,微信公眾號:視頻監控安防D1net】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

SoC芯片,市場規模大漲

物聯網系統中的視頻監控解決方案_攝像頭模組分析

FPGA在智能攝像頭優化中的作用

淺析2024-2030中國RFID市場規模及未來發展趨勢

監控室離崗智能監測攝像頭

以太網交換芯片市場規模

中國計算機主板市場規模產業鏈分析

AHD攝像頭與CVBS的區別

2024年中國監控攝像頭市場產品趨勢預判

2023年中國消費級監控攝像頭市場銷量超5000萬

全球及中國Al服務器市場規模情況

工商網監

工商網監

評論