預計到2026年,中國集成電路產業市場份額將突破4000億元

預計到2026年,中國集成電路產業市場份額將突破4000億元

隨著全球電子信息產業的快速發展,全球集成電路設計行業一直呈現持續增長的勢頭。我國的集成電路設計產業雖起步較晚,但憑借著巨大的市場需求、經濟的穩定發展和有利的政策環境等眾多優勢條件,已成為全球集成電路設計行業市場增長的主要驅動力。

集成電路行業市場發展迅速

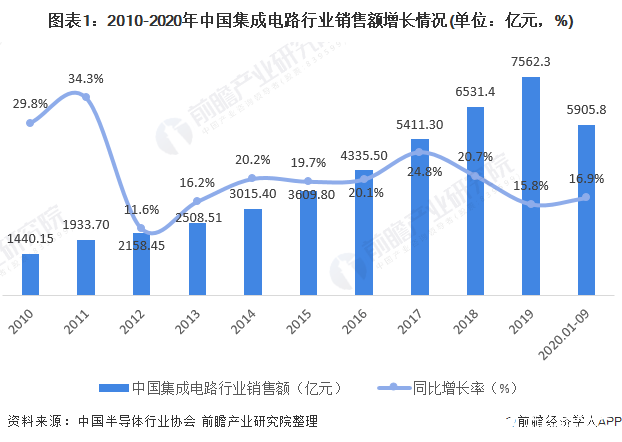

我國大陸集成電路產業的雖起步較晚,但經過近20年的飛速發展,我國集成電路產業從無到有,從弱到強,已經在全球集成電路市場占據舉足輕重的地位。根據中國半導體行業協會統計數據,2010-2019年中國集成電路產業銷售額整體呈增長趨勢,從2010年的1440.15億元增加至2019年的7562.3億元,這主要受物聯網、智能汽車高新能源汽車、智能終端制造、新一代移動通信等下游市場需求驅動。

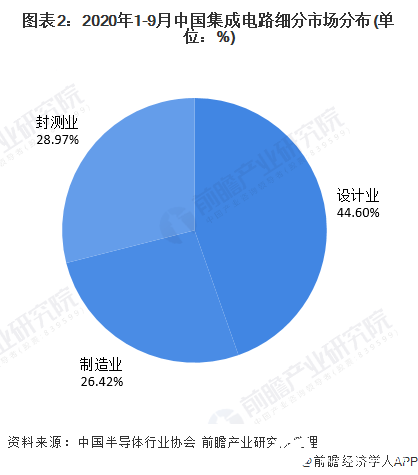

2020年,中國集成電路產業繼續保持2位數增長,2020年1-9月,中國集成電路產業銷售額為5905.8億元,同比增長16.9%。其中,設計業同比增長24.1%,銷售額2634.2億元,仍是三業增速最快的產業,占總體行業的比重為44.60%;制造業同比增長18.2%,銷售額為1560.6億元,占比為26.42%;封裝測試業同比增長6.5%,銷售額1711億元,占比為28.97%。

集成電路封裝市場規模:發展穩定

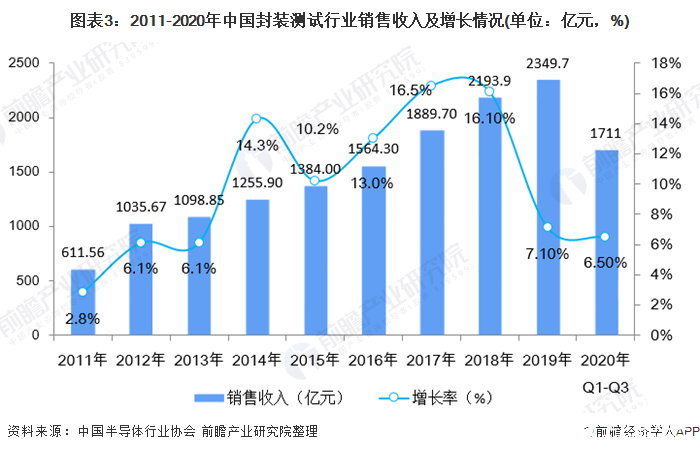

在中國集成電路產業的發展中,封裝測試行業雖不像設計和芯片制造業的那樣高速發展,但也一直保持著穩定增長的勢頭。特別是近幾年來隨著國內本土封裝測試企業的快速成長以及國外半導體公司向國內大舉轉移封裝測試能力,中國的集成電路封裝測試行業更是充滿生機。2011-2019年,我國集成電路封裝測試行業銷售收入呈波動性增長,2020年前三季度我國集成電路封裝測試行業銷售收入達1711億元,同比增長6.5%。

集成電路封裝市場競爭格局:三足鼎立

目前全球封裝測試產業主要集中在亞太地區(主要包括臺灣、韓國、中國大陸),其中臺灣地區封裝測試行業產值居全球第一。中國大陸的封裝測試行業起步較晚,但發展速度最快。

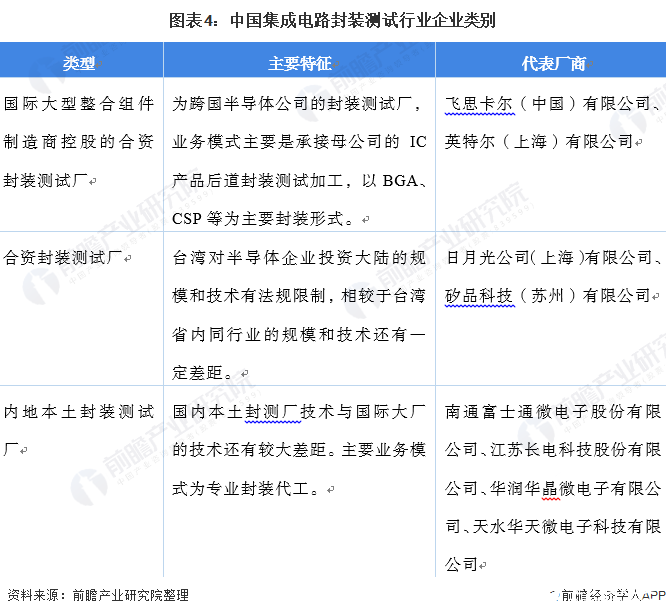

我國集成電路封裝測試業明顯呈現外商獨資、中外合資和內資三足鼎立的格局。從生產和銷售規模上看,國內的集成電路封裝測試企業多數為外資半導體公司在華建立的獨資或控股的封測企業,總體上內資企業在行業中尚處于相對弱小的地位。

國際半導體公司在華設立的制造廠,其產品全部返銷回母公司,因而與國內市場基本脫節,不會與內資封測企業構成直接競爭關系。國內市場的競爭主要集中在內資和內資控股企業之間,國內外企業業務聯系較弱。

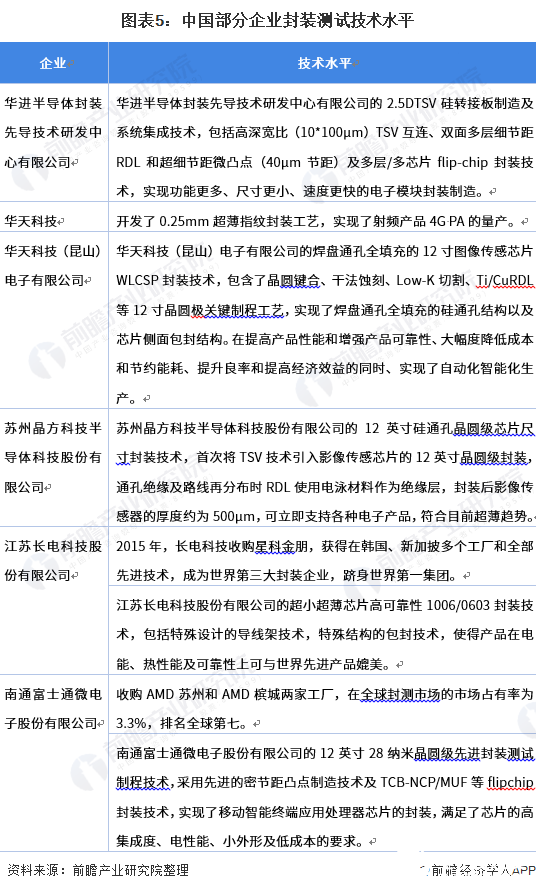

集成電路封裝測試業技術水平

在國家科技重大專項“極大規模集成電路制造裝備及成套工藝”的支持下,封裝測試設備國產化也獲得快速推進,部分企業在高端封裝技術上已達到國際先進水平。

以長電科技、通富微電、華天科技為代表的國內先進封裝測試企業在推進高端先進封裝技術如金屬凸點技術(Bumping)、倒裝芯片技術(Flip-chip)、硅通孔(TSV)和堆疊芯片封裝技術(3D/2.5D)更加成熟的基礎上,繼續提升BGA、PGA、WLP、CSP、MCM和SiP等高端先進封裝形式的產能規模。

在芯片后道封裝設備方面,上海微電子公司的500系列步進投影光刻機已經占到了國內80%以上的市場份額。

此外,通富微電率先實現7nm FC產品量產,華天科技開發了0.25mm超薄指紋封裝工藝,實現了射頻產品4G PA的量產。

市場前景預測

全球晶圓制造龍頭企業逐步在中國建廠擴產,這將給國內封測企業帶來無限空間。除此之外,物聯網、各類智能終端、汽車電子以及工業控制,可穿戴設備、智能家電等持續旺盛的需求為集成電路的發展帶來強勁的動力。由此給國內的封測產業提供了無限的可能。

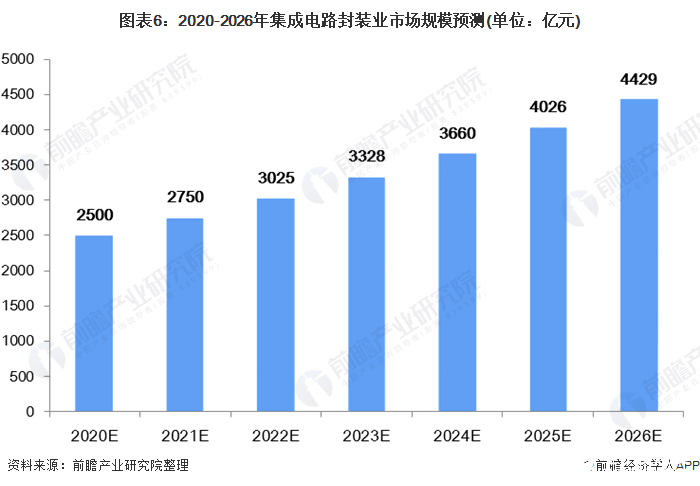

根據上述因素以及2020年前三季度集成電路封裝行業市場規模和同比增速,前瞻分析,我國集成電路封裝市場將持續維持較快的增長,預計到2026年,市場份額將突破4000億元,2020-2026年間年均復合增長率將達到10%左右。

責任編輯:gt

-

集成電路

+關注

關注

5382文章

11393瀏覽量

360925 -

移動通信

+關注

關注

10文章

2601瀏覽量

69796 -

智能汽車

+關注

關注

30文章

2784瀏覽量

107154

發布評論請先 登錄

相關推薦

總規模30億,又一集成電路產業基金落地

索尼預測其圖像傳感器市場份額明年將突破 60%

總投資45億元 芯愛科技集成電路封裝用高端基板項目一期竣工

六大行聯手出資逾千億,助力國家集成電路產業發展

大基金三期落地,注冊資本增至3440億元

HBM內存市場旺盛,2025年產能與市場份額將攀升

寧德時代發布2023年年報:營業收入首次突破4000億元大關!

佰維存儲:預計2023年凈虧損5.5億元-6.5億元

揭秘:中國集成電路進出口,三年巨變的另一面

近三年來中國集成電路之變透露了哪些信號?

工商網監

工商網監

評論