") 行業(yè)巨變下對引領(lǐng)者特斯拉業(yè)務(wù)和估值探討

行業(yè)巨變下對引領(lǐng)者特斯拉業(yè)務(wù)和估值探討

基于商業(yè)模式變革視角探討特斯拉業(yè)務(wù)和估值

文章核心:行業(yè)巨變下對引領(lǐng)者特斯拉業(yè)務(wù)和估值探討

百年汽車巨變,特斯拉催化和引領(lǐng),通過“硬件降本+軟件加成+Robotaxi共享出行”賦能新商業(yè)模式,向軟件生態(tài)和服務(wù)供應(yīng)商轉(zhuǎn)型,其業(yè)務(wù)進(jìn)展和估值成為汽車發(fā)展和投資風(fēng)向標(biāo)之一,研究至關(guān)重要。本文嘗試從特斯拉各業(yè)務(wù)板塊拆分估值,對特斯拉業(yè)務(wù)和估值進(jìn)行探討。

硬件體系:以“量”為核心,性能升級疊加價(jià)格下探輻射更大市場

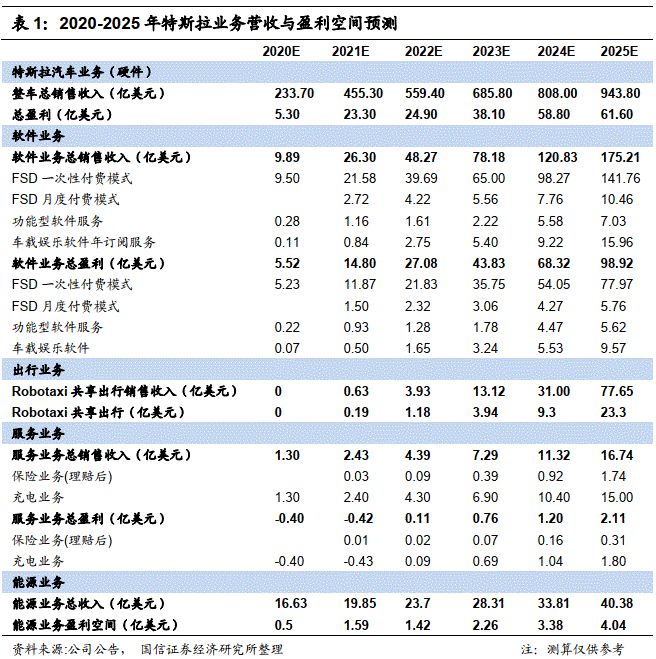

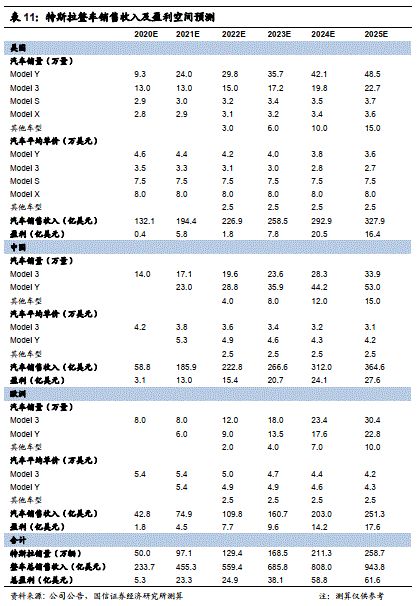

無論是在窗口期快速搶占市場份額導(dǎo)向,抑或推廣硬件載體為后續(xù)商業(yè)模式打下平臺基礎(chǔ),均引導(dǎo)特斯拉中短期主要以銷量目標(biāo)為導(dǎo)向,“升性能+降售價(jià)”為路徑,后期進(jìn)入利潤率穩(wěn)態(tài)。Model 3/ Model Y價(jià)格帶輻射全球700萬輛總市場,2025年銷量或?qū)⑻嵘?58.7萬輛,汽車硬件體系利潤未來5年CAGR為64%,2025年市值空間924億美元。

軟件體系:多元變現(xiàn),筑初階軟件盈利模式

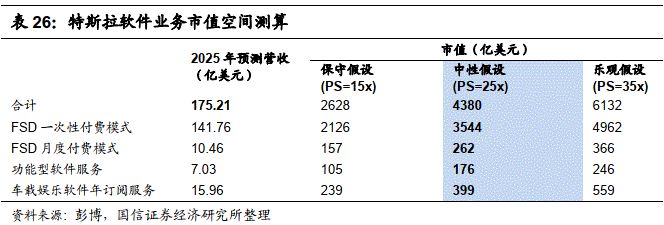

以FSD軟件、軟件商城及訂閱服務(wù)組合拳賦予車型新附加值,為特斯拉業(yè)務(wù)中最具想象空間的環(huán)節(jié)。預(yù)計(jì)未來十年軟件業(yè)務(wù)營收復(fù)合增速57%,2025年175億美元營收規(guī)模,市值空間4380億美元,占特斯拉總估值72%比例。其中,F(xiàn)SD軟件變現(xiàn)路徑由一次性付費(fèi)向“分期付款”模式延伸,吸引潛在用戶群體提高購買率,新增6億美元盈利空間;功能型軟件定位愈發(fā)明晰,內(nèi)置冗余性能;訂閱服務(wù)式軟件車載娛樂發(fā)掘需求。

共享出行服務(wù):智能駕駛重要運(yùn)用場景,Robotaxi重塑出行方式

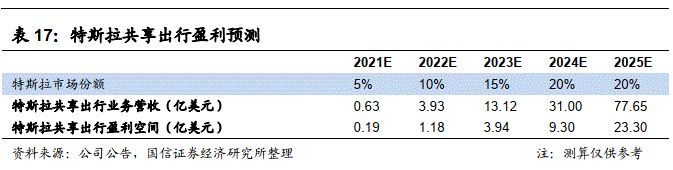

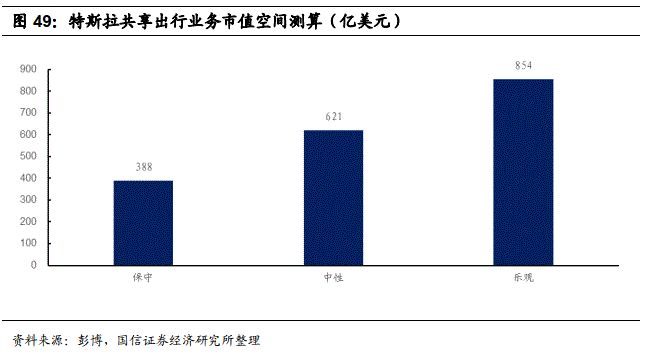

本質(zhì)為共享出行的Robotaxi為特斯拉智能駕駛運(yùn)用重要環(huán)節(jié),取締駕駛員人力(占據(jù)7成成本)使其費(fèi)用遠(yuǎn)低于傳統(tǒng)出行方式(每英里 0.18 美元以下 vs. Uber和Lyft 每英里 1-2 美元),高效率調(diào)用專用車隊(duì)及特斯拉車主閑置車型。預(yù)計(jì)2025年盈利23億美元、市值空間621億美元。

風(fēng)險(xiǎn)提示:汽車銷量不及預(yù)期、軟件商業(yè)模式推進(jìn)不及預(yù)期

建議關(guān)注優(yōu)質(zhì)整車企業(yè)、特斯拉產(chǎn)業(yè)鏈兩條主線

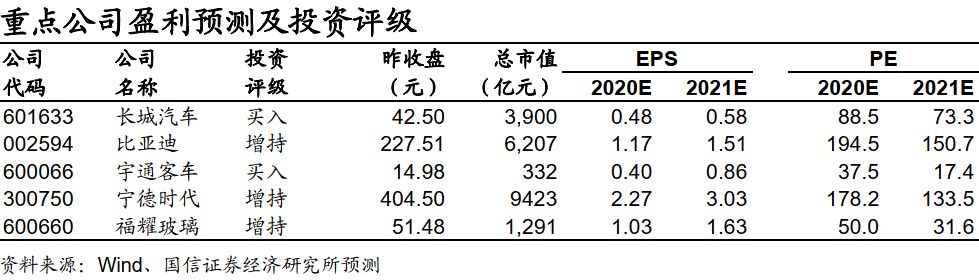

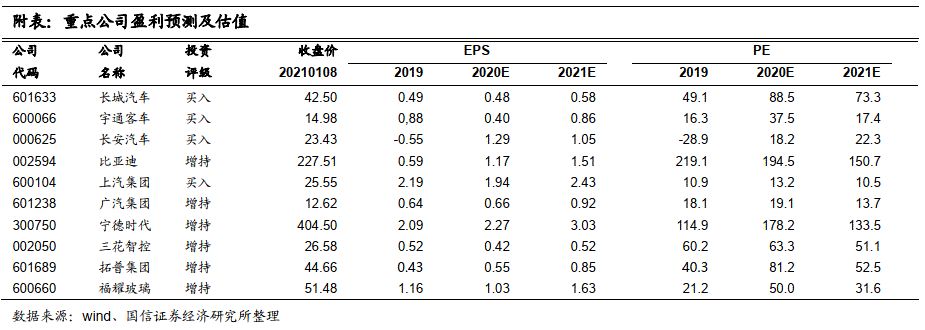

特斯拉82%估值由難以定價(jià)的軟件和服務(wù)業(yè)務(wù)貢獻(xiàn),市場在高景氣度階段提前反應(yīng)其遠(yuǎn)期預(yù)期,具萬億級市值基因。關(guān)注兩條投資主線:一是向新商業(yè)模式轉(zhuǎn)型的車企,關(guān)注新勢力及長城汽車、比亞迪、宇通客車等;二是特斯拉產(chǎn)業(yè)鏈核心標(biāo)的,如寧德時(shí)代、三花智控、福耀玻璃等。

投資摘要

關(guān)鍵結(jié)論

百年汽車變革,擁抱行業(yè)創(chuàng)新成長。本篇報(bào)告承接前期特斯拉系列及汽車軟件專題,研討特斯拉在商業(yè)模式變革下的估值中樞。縱觀2020年,汽車工業(yè)面臨由機(jī)械機(jī)器向電子產(chǎn)品過渡的新變局,其發(fā)展模式發(fā)生根本性變化,主機(jī)廠愈發(fā)需具備軟件的管理及設(shè)計(jì)能力,并引入供應(yīng)商及互聯(lián)網(wǎng)企業(yè)參與此環(huán)節(jié)。汽車終將成為搭載“差異化元素”的通用化平臺,硬件體系會往接口及功能的標(biāo)準(zhǔn)化發(fā)展,車企轉(zhuǎn)而在軟件及應(yīng)用生態(tài)方面抓住用戶需求,探索新盈利模式。

特斯拉顛覆原有偏向制造的造車?yán)砟睿?a target="_blank">電子電氣架構(gòu)、盈利模式變革,帶來行業(yè)估值體系重估,市場對其業(yè)務(wù)發(fā)展給予高度預(yù)期,市值持續(xù)創(chuàng)新高。現(xiàn)階段汽車行業(yè)面臨百年來的最大變革,由特斯拉帶來的鯰魚效應(yīng)打開行業(yè)商業(yè)模式想象空間,車企及科技巨頭加速入場。因此本文旨在嘗試詳細(xì)拆解特斯拉各業(yè)務(wù)模式本質(zhì)、建立估值體系,對后繼的新勢力、傳統(tǒng)車企及科技公司相關(guān)業(yè)務(wù)研究提供指引。由于行業(yè)仍處初期,汽車商業(yè)模式及軟件發(fā)展路徑未完全定型而具較大不確定性,本文相關(guān)測算僅作參考,市值空間不等同于目標(biāo)市值。

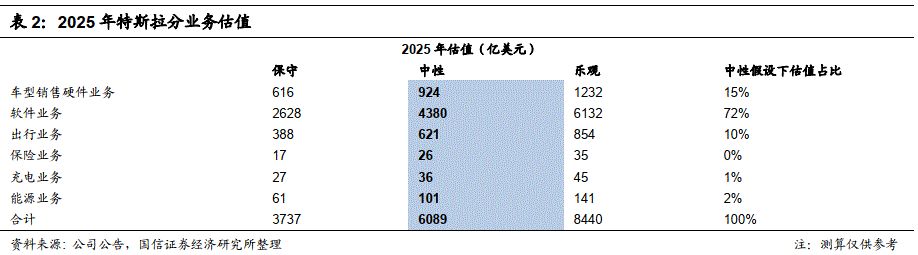

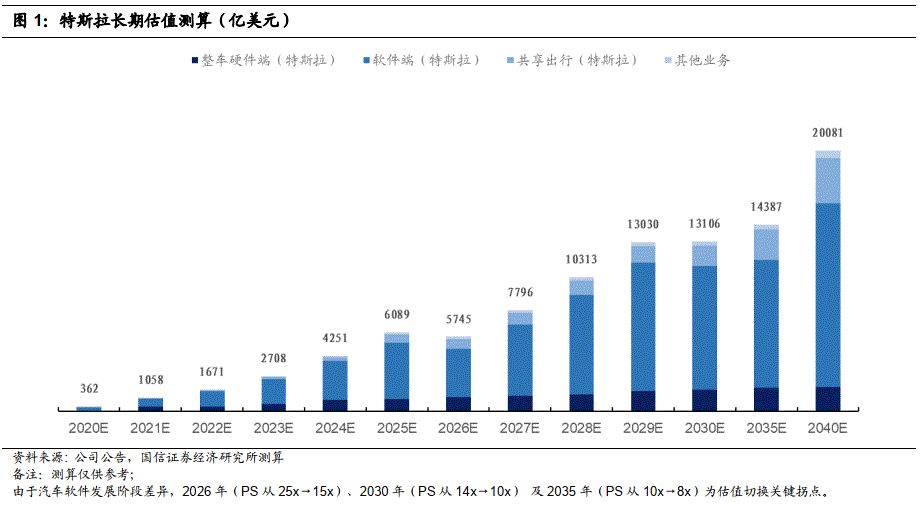

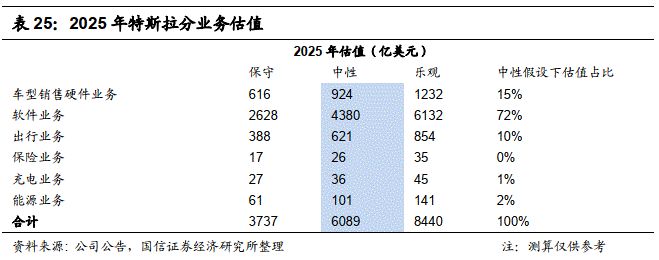

特斯拉軟件與智能駕駛生態(tài)相關(guān)的業(yè)務(wù)占其估值比重超80%。以2025年測算為例,中性假設(shè)下特斯拉估值為6089億美元(924億美元汽車硬件業(yè)務(wù)、4380億美元軟件業(yè)務(wù)、621億美元出行業(yè)務(wù)、26億美元保險(xiǎn)業(yè)務(wù)、36億美元充電以及101億美元能源業(yè)務(wù))。比對目前特斯拉市值,我們判斷市場在行業(yè)高景氣度階段提前反應(yīng)其遠(yuǎn)期預(yù)期,82%估值由難以定價(jià)的軟件和服務(wù)業(yè)務(wù)貢獻(xiàn),且特斯拉作為龍頭具一定溢價(jià)效應(yīng)。中性假設(shè)下,2030年估值為13106億美元。

核心假設(shè)與投資建議

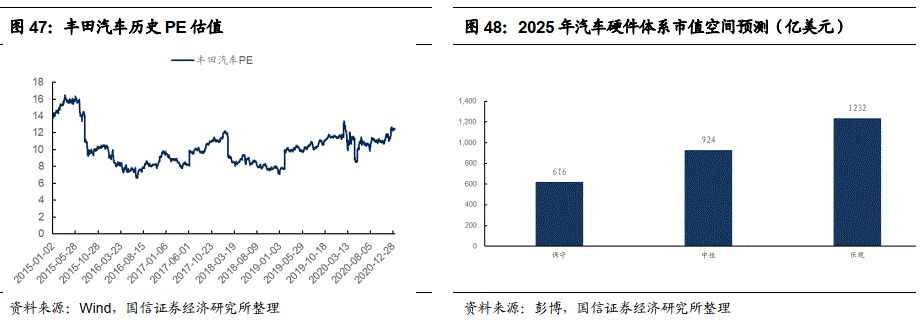

硬件體系:特斯拉中短期主要以銷量目標(biāo)為導(dǎo)向,“升性能+降售價(jià)”為路徑,后期硬件利潤率將進(jìn)入穩(wěn)態(tài)水平。1)對標(biāo)精于精細(xì)化管理、在整車流水線具競爭實(shí)力的豐田汽車進(jìn)行估值,其2015-2020年P(guān)E估值穩(wěn)定維持在8 x -13x區(qū)間。2)以蘋果初期硬件發(fā)展估值佐證。當(dāng)前階段特斯拉類似于2007-2008年蘋果打造硬件體系的階段,以蘋果2007-2011年的PE估值數(shù)據(jù)13x-53x為參考。取PE估值中樞15x,2025年市值空間924億美元。

軟件體系:以FSD軟件、軟件商城及訂閱服務(wù)組合拳構(gòu)筑軟件運(yùn)營生態(tài),逐漸成為核心業(yè)務(wù)。由于軟件外擴(kuò)性大,參考市場對微軟(15x-20x)和蘋果(11x-13x)軟件業(yè)務(wù)估值,結(jié)合高增長態(tài)勢(預(yù)計(jì)特斯拉未來十年軟件業(yè)務(wù)營收復(fù)合增速57%),取PS=25x估值中樞,2025年市值空間4380億美元。

共享出行:重塑出行方式的Robotaxi在戰(zhàn)略規(guī)劃上為特斯拉智能駕駛運(yùn)用的重要環(huán)節(jié),取締駕駛員人力(占據(jù)7成成本)使得出租車運(yùn)營利潤端向特斯拉為代表的科技巨頭傾斜。參考市場對Lyft(3x-7x)和Waymo(5x-9x)的估值,取PS=8x估值中樞,2025年市值空間621億美元。

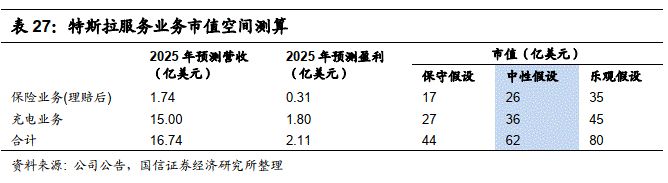

服務(wù)業(yè)務(wù):保險(xiǎn)與充電業(yè)務(wù)圍繞汽車銷售與共享出行業(yè)務(wù)展開。對于保險(xiǎn)業(yè)務(wù),可看做一項(xiàng)車型綁定的可選售后服務(wù),采用PS估值法,取15x為估值中樞,市值空間為26億美元。對于充電樁業(yè)務(wù),重資產(chǎn)模式下最終仍將以盈利為導(dǎo)向,采用PE估值法,取20x為估值中樞,2025年市值空間為36億美元。

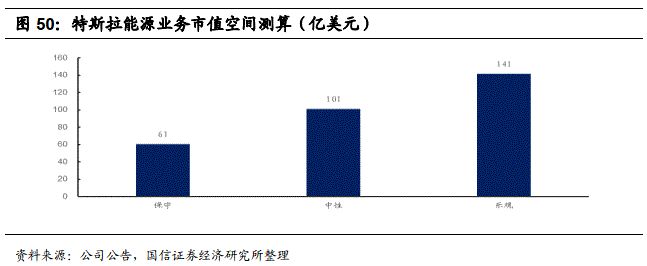

能源業(yè)務(wù):致力于打造能源結(jié)構(gòu)一體化,布局太陽能(民用、商用屋頂太陽能板)和儲能業(yè)務(wù),處高速增長態(tài)勢,未來5年?duì)I收和利潤復(fù)合增速分別為19%、52%。采用PE估值法,取20x為估值中樞,2025年市值空間101億美元。

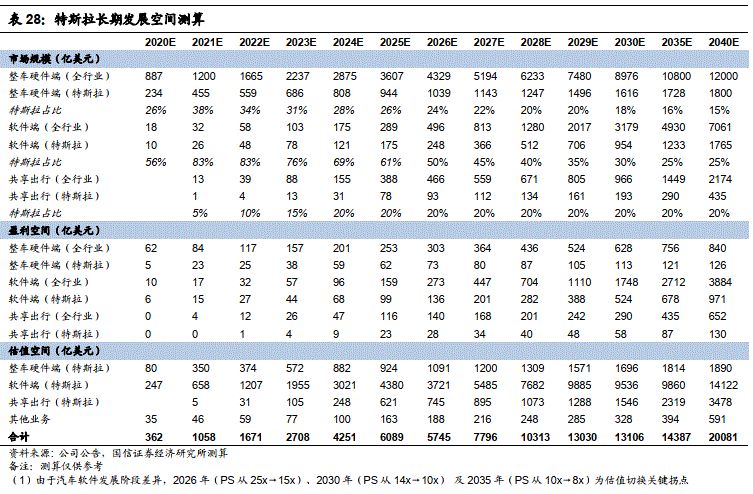

特斯拉長期發(fā)展空間測算:特斯拉車型銷售硬件業(yè)務(wù)/軟件業(yè)務(wù)/出行業(yè)務(wù)為拳頭業(yè)務(wù),分別占預(yù)測的總估值比例為15%/72%/10%。拆解三種業(yè)務(wù)長期發(fā)展趨勢,測算得特斯拉具萬億級市值基因(市場對其業(yè)務(wù)發(fā)展有偏向樂觀假設(shè)或提前反應(yīng)預(yù)期的可能性)。

投資建議

優(yōu)質(zhì)整車企業(yè)及特斯拉產(chǎn)業(yè)鏈兩條主線。

1)優(yōu)質(zhì)整車企業(yè):2021年國內(nèi)新能源車踏入爆款車型元年。一方面,特斯拉下沉強(qiáng)勢切入中端市場,上游培育產(chǎn)業(yè)鏈,下游定義電動車消費(fèi)。另一方面,以大眾為代表的傳統(tǒng)主機(jī)廠推廣電動平臺,新勢力相繼推出具競爭力的產(chǎn)品站穩(wěn)腳跟,整車端重塑估值中樞。建議關(guān)注向新商業(yè)模式轉(zhuǎn)型的車企,如長城汽車、比亞迪、宇通客車、長安汽車、上汽集團(tuán)、廣汽集團(tuán)等。

2)特斯拉產(chǎn)業(yè)鏈:受益于國產(chǎn)化持續(xù)推進(jìn)及特斯拉背書效應(yīng)。關(guān)注核心部件電池供應(yīng)商寧德時(shí)代,國內(nèi)熱管理賽道龍頭三花智控,單車配套價(jià)值量較高的拓普集團(tuán),以及具ASP提升邏輯(天幕、后檔、側(cè)角窗等玻璃)的福耀玻璃。

與市場預(yù)期不同之處

基于行業(yè)發(fā)展的預(yù)判,前瞻對特斯拉軟件及智能駕駛業(yè)務(wù)進(jìn)行拆解及測算。

股價(jià)變化的催化因素

第一,業(yè)務(wù)布局超預(yù)期,消費(fèi)者對新業(yè)務(wù)接受度提升。

第二,產(chǎn)業(yè)供應(yīng)模式及盈利模式逐步成型,打開新市場空間。

第三,政策持續(xù)落地,推動智能駕駛業(yè)務(wù)全面普及。

核心假設(shè)或邏輯的主要風(fēng)險(xiǎn)

第一,汽車軟件商業(yè)模式推進(jìn)不及預(yù)期。

第二,車型銷量不及預(yù)期,經(jīng)濟(jì)波動、疫情因素等帶來汽車行業(yè)持續(xù)下行風(fēng)險(xiǎn)。

第三,新進(jìn)入者涌入,行業(yè)競爭加劇。

前言:新商業(yè)模式,由硬件向軟件生態(tài)和服務(wù)轉(zhuǎn)型

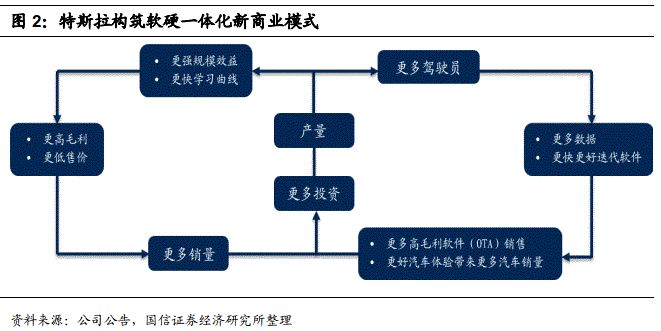

特斯拉軟硬一體化雙輪驅(qū)動。類似蘋果圍繞iOS從芯片到系統(tǒng)、再到硬件設(shè)計(jì)打造的軟硬一體化體系,特斯拉亦從Autopilot、電池、造車統(tǒng)一調(diào)控,打破傳統(tǒng)主機(jī)廠商僅依靠前端銷售獲利的方式,通過“硬件降本+軟件加成+Robotaxi共享出行”不斷賦能新商業(yè)模式,以售出的硬件為基憑借平臺服務(wù)加成,向具更廣闊盈利空間的軟件業(yè)務(wù)擴(kuò)展。以最具想象空間的FSD功能為例,其價(jià)格隨功能愈發(fā)復(fù)雜而上行,預(yù)計(jì)2025年貢獻(xiàn)收入119.84億美元,在營收端占比提升至12%。此外,后續(xù)內(nèi)置的功能型軟件的激活、娛樂導(dǎo)向的應(yīng)用型軟件變現(xiàn)、中長期訂閱服務(wù)或?qū)⒊蔀樾略鲩L點(diǎn)。

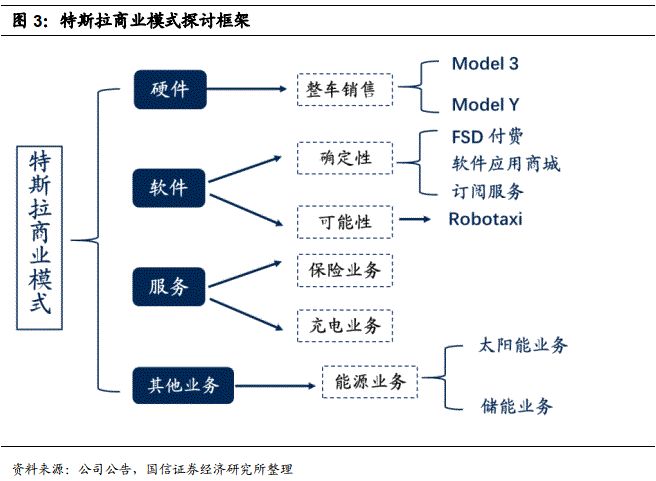

我們對特斯拉商業(yè)模式的探討,基于硬件、軟件、服務(wù)業(yè)務(wù)三大方面。1)硬件方面體現(xiàn)于整車銷量,對三電及芯片垂直一體化的研發(fā)模式、國產(chǎn)化推進(jìn)采購環(huán)節(jié)重新定價(jià),將引導(dǎo)售價(jià)清晰的下探路徑,輻射更大銷量市場。2)軟件方面體現(xiàn)在構(gòu)筑初階車企軟件盈利模式,分為 FSD 付費(fèi)、軟件應(yīng)用商城及訂閱服務(wù)三種,此外加速部署的Robotaxi將重塑出行方式。3)服務(wù)方面,保險(xiǎn)業(yè)務(wù)以實(shí)時(shí)跟進(jìn)、直面客戶DTC模式提升粘性,光伏與儲能組成的能源業(yè)務(wù)通過充電環(huán)節(jié)與車產(chǎn)生聯(lián)系。

整車銷售業(yè)務(wù):量價(jià)兩維度看整車銷售盈利空間

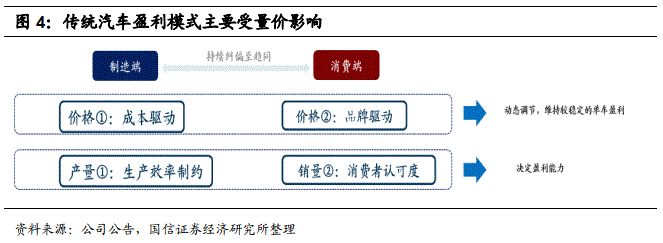

傳統(tǒng)汽車盈利模式受量價(jià)影響。其中價(jià)格下限由制造端成本決定、上限由消費(fèi)屬性的品牌驅(qū)動,車企進(jìn)行動態(tài)調(diào)節(jié)以維持較穩(wěn)定的單車盈利;量是決定車型盈利能力的核心要素,其中產(chǎn)量受生產(chǎn)效率制約,銷量由消費(fèi)者認(rèn)可度錨定。

量端:短期受供給制約,長期看車型競爭力

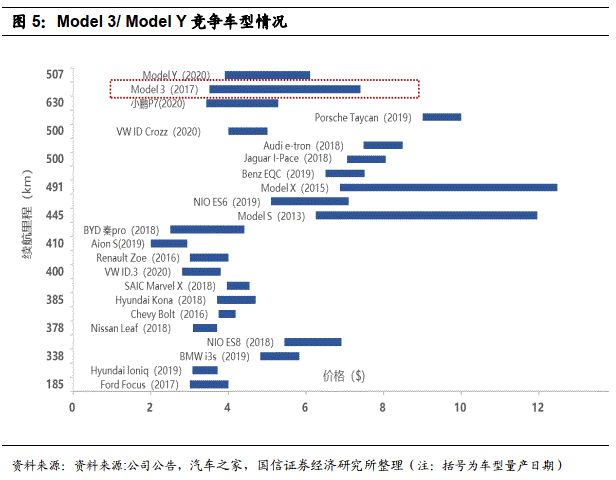

特斯拉Model 3/ Model Y價(jià)格帶輻射4成的美國輕型車市場(扣除皮卡和大型車后270萬輛)以及10%的國內(nèi)乘用車市場(200多萬輛),此階段能與其價(jià)格與品牌力相當(dāng)?shù)母偁庈囆洼^少,中短期發(fā)展仍受產(chǎn)能制約,隨國內(nèi)及德國工廠快速上量、競品車型持續(xù)推出,銷量的主導(dǎo)因素逐步向車型競爭力傾斜。

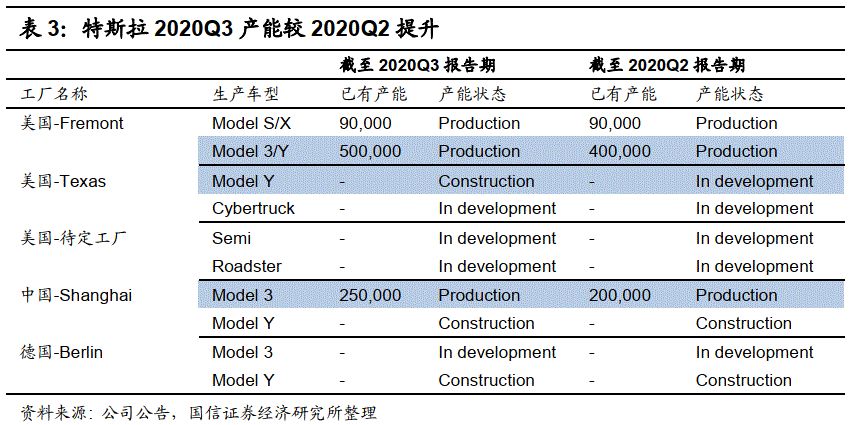

目前特斯拉有四個(gè)汽車生產(chǎn)工廠。按投產(chǎn)時(shí)間順序依次是美國加州的弗里蒙特工廠(Fremont 2012年下線首臺特斯拉Model S)、中國的上海工廠(2019年投建)、歐洲的柏林工廠(2020年啟動建設(shè))、美國德克薩斯州的超級工廠(2020年啟動建設(shè))。其中美國弗里蒙特工廠主要生產(chǎn)Model S/X/3/Y,中國和歐洲新工廠主要生產(chǎn)Model 3/Y(特斯拉于2021年1月推出具價(jià)格優(yōu)勢、車型競爭力不俗的國產(chǎn)版Model Y;指引中國工廠在3/Y以外仍會引入新的生產(chǎn)車型),未來美國有望新擴(kuò)建工廠產(chǎn)能用于特斯拉皮卡等其他車型的生產(chǎn)。

根據(jù)最新(2020Q3)披露的產(chǎn)能情況:1)美國工廠:Fremont工廠Model 3/Y年產(chǎn)能由Q2報(bào)告期的40萬輛提升至50萬輛,Model S/X維持9萬輛年產(chǎn)能不變。Texas工廠選址完成,目前計(jì)劃生產(chǎn)Cybertruck和Model Y;2)中國上海工廠:Model 3年產(chǎn)能從Q2的20萬輛增至25萬輛,Model Y產(chǎn)能在建設(shè)之中,預(yù)計(jì)2021年初Model Y量產(chǎn)。上海工廠11月每周生產(chǎn)5700輛Model 3,與10月份的目標(biāo)產(chǎn)量相比略有增加,助力特斯拉實(shí)現(xiàn)年產(chǎn)50萬輛汽車的目標(biāo);3)德國柏林工廠:Model Y產(chǎn)能正在建設(shè),預(yù)計(jì)2021年中進(jìn)入第一批交付。

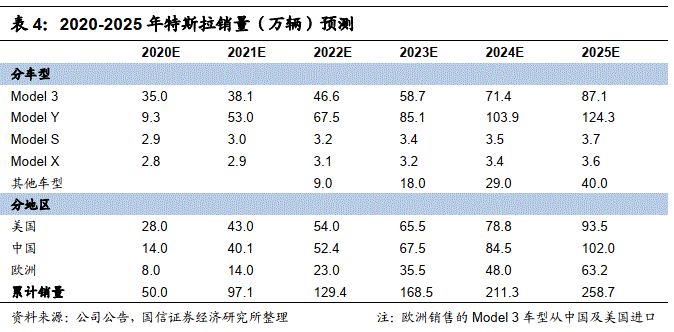

從產(chǎn)能規(guī)劃看,上海工廠2021年產(chǎn)能規(guī)劃55萬輛/年,Model 3、Model Y分別為30萬輛/年、25萬輛/年;德國柏林工廠規(guī)劃年產(chǎn)50萬臺Model Y和Model 3;當(dāng)前上海工廠為美國工廠總產(chǎn)能的42%,中國工廠2021年投產(chǎn)后Model Y產(chǎn)能不亞于Model 3,美國工廠未來總產(chǎn)能有望擴(kuò)充至60萬輛/年。我們預(yù)計(jì)2021年銷量較2020年有望增長47萬輛(2020年銷量50萬輛),其中Model Y銷量有望達(dá)53萬輛。2025年累計(jì)銷量或?qū)⑻嵘?59萬輛,其中美國、中國、歐洲將分別貢獻(xiàn)94、102、63萬輛的年銷量。

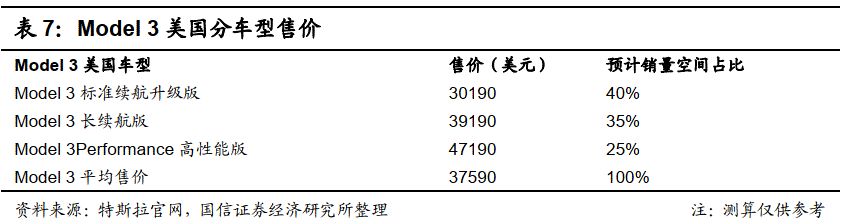

價(jià)端:從特斯拉國產(chǎn)化看國產(chǎn)Model 3、Model Y降價(jià)空間

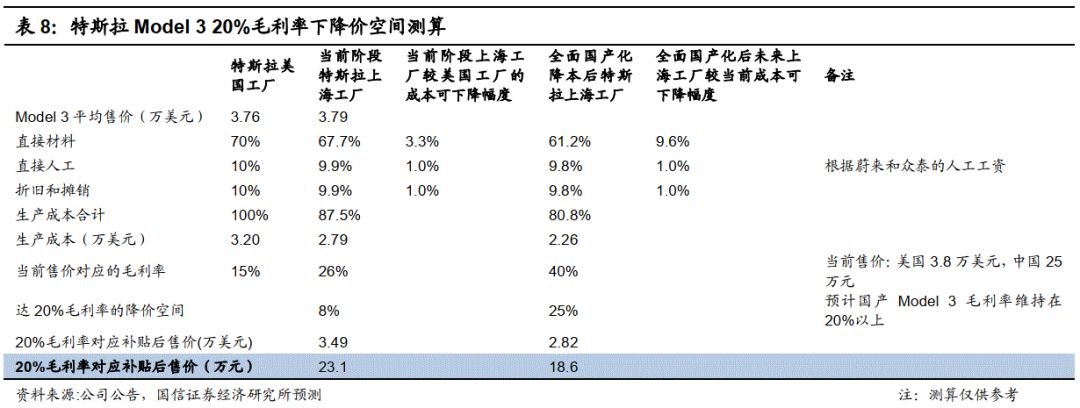

國產(chǎn)化后Model 3成本有望下降10%,20%的毛利率下存在25%的降價(jià)空間

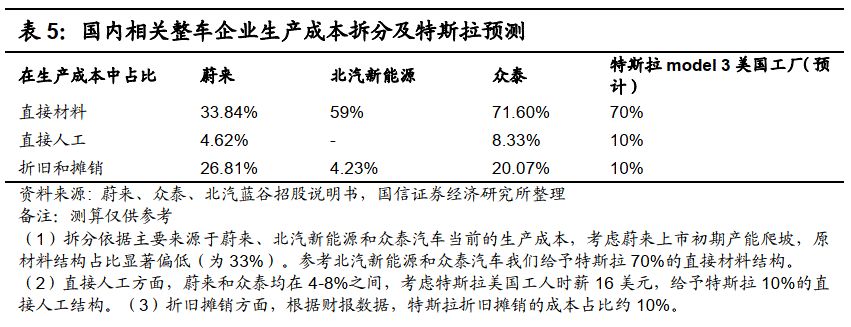

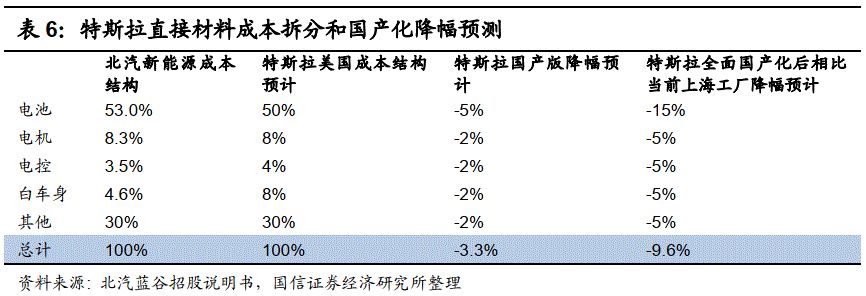

原材料成本拆分和國產(chǎn)化采購降幅預(yù)測。對70%的直接材料(原材料采購),對照北汽新能源的原材料成本結(jié)構(gòu)做美國特斯拉Model 3進(jìn)一步的拆解:假設(shè)電池占比50%左右,電機(jī)電控占比約12%,白車身占比8%,其他部件占比30%。

1)當(dāng)前階段隨著國產(chǎn)化采購,上海工廠較美國工廠的生產(chǎn)成本存在3.3%的下降幅度。考慮到國內(nèi)汽車零部件相對海外的成本優(yōu)勢,我們預(yù)計(jì)國產(chǎn)版電池成本下降5%、電機(jī)電控成本下降4%、白車身及其他零部件成本下降4%,綜合來看國產(chǎn)版Model 3的原材料成本相對于美版可以下降3.3%。2)未來隨著國產(chǎn)化的進(jìn)一步推進(jìn),預(yù)計(jì)全面國產(chǎn)化后上海工廠Model 3生產(chǎn)成本相比當(dāng)前階段上海工廠Model 3生產(chǎn)成本存在9.6%的降幅。考慮到目前特斯拉國產(chǎn)化仍在穩(wěn)步推進(jìn)中,尚未實(shí)現(xiàn)完全國產(chǎn)化,對全面國產(chǎn)化后上海工廠相比當(dāng)前上海工廠的生產(chǎn)成本降幅進(jìn)行測算,預(yù)計(jì)國產(chǎn)版電池成本下降15%、電機(jī)電控成本下降10%、白車身及其他零部件成本下降10%,綜合來看全面國產(chǎn)化后國產(chǎn)Model 3的原材料成本相對當(dāng)前階段上海工廠可以下降9.6%。

當(dāng)前階段,國產(chǎn)版特斯拉Model 3綜合生產(chǎn)成本或約為18萬元(美國工廠的85-90%)。經(jīng)過Model 3美國工廠和中國工廠的直接材料、直接人工和折舊攤銷三方面的成本拆分,在當(dāng)前部分國產(chǎn)化前提下,中國工廠的綜合成本是美國工廠的85-90%,具體來看,美國工廠Model 3單車均價(jià)3.76萬美元,單車成本約3.20萬美元,對應(yīng)毛利率15%;中國工廠方面,以Model 3標(biāo)準(zhǔn)續(xù)航升級版測算,售價(jià)24.99萬元,單車成本2.80萬美元(18.45萬元),對應(yīng)毛利率26%。對標(biāo)美國當(dāng)前Model 3毛利率,假定國產(chǎn)Model 3維持20%的毛利率存在8%的降價(jià)空間。

2)未來全面國產(chǎn)化后,國產(chǎn)Model 3綜合生產(chǎn)成本或?yàn)?5-20萬元(當(dāng)前上海工廠的80-85%)。將Model 3上海工廠以部分國產(chǎn)化和完全國產(chǎn)化后的直接材料、直接人工和折舊攤銷三方面分別做成本拆分,未來零部件100%國產(chǎn)化后,上海工廠的綜合成本是當(dāng)前階段的80-85%。考慮到中國工廠Model 3已實(shí)現(xiàn)部分國產(chǎn)化,后續(xù)完全國產(chǎn)化存在降價(jià)空間,經(jīng)測算,在20%以上毛利率時(shí),國產(chǎn)版Model 3(標(biāo)準(zhǔn)續(xù)航升級版)補(bǔ)貼后售價(jià)下探到19萬元(當(dāng)前售價(jià)24.99萬元),即維持20%的毛利率,國產(chǎn)版Model 3具25%的降價(jià)空間。

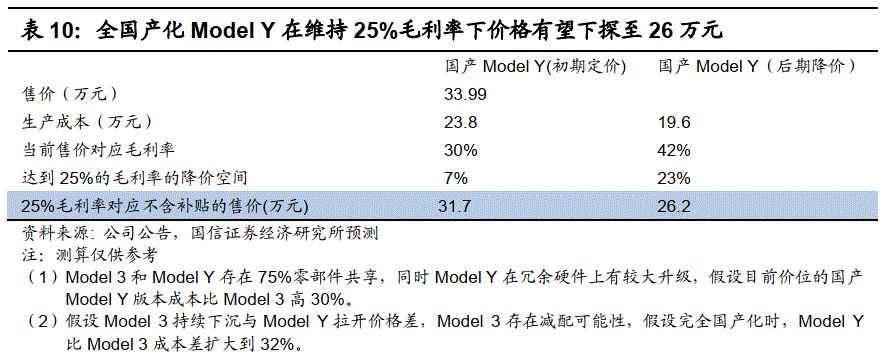

全國產(chǎn)化時(shí)Model Y在25%毛利率下價(jià)格有望下探至26萬元

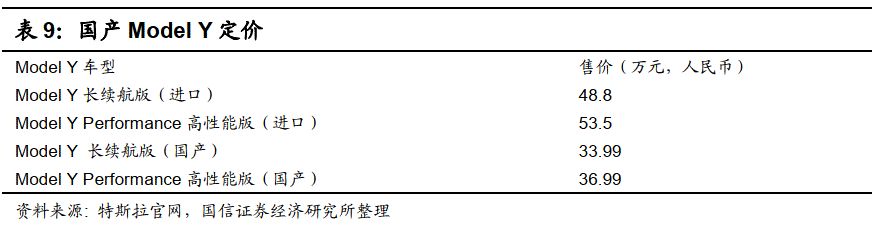

此前進(jìn)口長續(xù)航版、進(jìn)口Performance高性能版目前定價(jià)分別為48.8、53.5萬元。2021年1月Model Y國產(chǎn)版發(fā)布,長續(xù)航版和Performance高性能版起售價(jià)分別為33.99萬元、36.99萬元,較此前進(jìn)口版降價(jià)約14.81萬元、16.51萬元。Model Y長續(xù)航版于2021年1月交付,Model Y Performance高性能版將于2021Q3交付。

考慮Model 3和Model Y的零部件共享,Model Y毛利率或?qū)⒔抵?5%。Model 3和Model Y存在75%零部件共享,Model Y相比Model 3空間變大、配置升級,存在新增成本。Model Y定位消費(fèi)者更青睞的SUV車型,考慮到各國對電動車型在購車補(bǔ)貼、牌照限制、稅收等綜合優(yōu)惠政策,測算得待長續(xù)航版Model Y實(shí)現(xiàn)全國產(chǎn)化,假定毛利率維持在25%價(jià)格有望下探至26萬元。

特斯拉汽車硬件體系盈利空間未來5年CAGR為64%

對于銷量環(huán)節(jié),美國方面,預(yù)計(jì)2025年汽車銷售收入將超過300億美元,盈利空間有望增長至16億美元;中國方面,結(jié)合產(chǎn)能規(guī)劃以及Model 3/Model Y降價(jià)路徑,2025年在毛利率下探時(shí)仍可實(shí)現(xiàn)26億美元量級的盈利;歐洲方面,Model3、Model Y ASP分別下調(diào)有望至4.2、4.3萬美元,2025年銷售收入或?qū)⑼黄?51億美元,盈利空間18億美元。

綜上,特斯拉汽車硬件銷售收入將從2020年的221.5億美元增長至2025年的926.8億美元,盈利空間有望從2020年的4.6億美元提升至2025年的60.3億美元,CAGR為64%。

軟件業(yè)務(wù):拓展多元變現(xiàn)模式,賦予車型新附加值

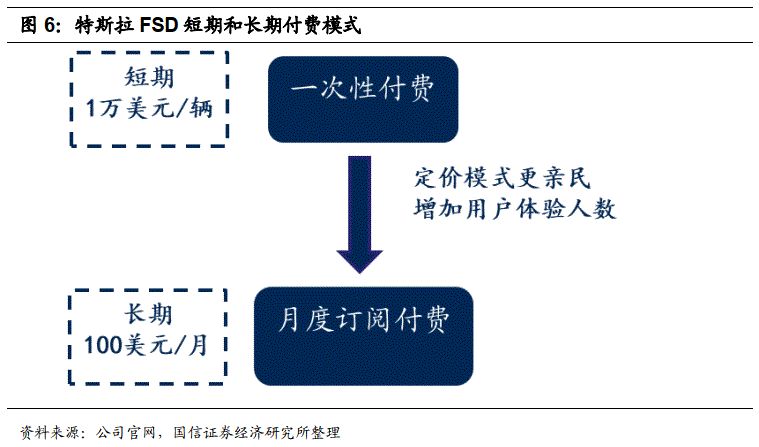

FSD付費(fèi):變現(xiàn)路徑由一次性付費(fèi)向“分期付款”模式延伸

FSD月度訂閱服務(wù)模式的開啟,將FSD變現(xiàn)路徑從短期一次性付費(fèi)向長期持續(xù)收費(fèi)延伸。一次性付費(fèi)目前定價(jià)為1萬美元/輛(過去一年內(nèi)特斯拉FSD售價(jià)經(jīng)過三次提價(jià));月度付費(fèi)訂閱模式下每月支付100美元,有效吸引潛在客戶,提振FSD功能裝載率,同時(shí)特斯拉為業(yè)內(nèi)首創(chuàng)自動駕駛服務(wù)按月收費(fèi)的廠商。預(yù)計(jì)FSD月度訂閱服務(wù)將在2020年底或2021年初推出。

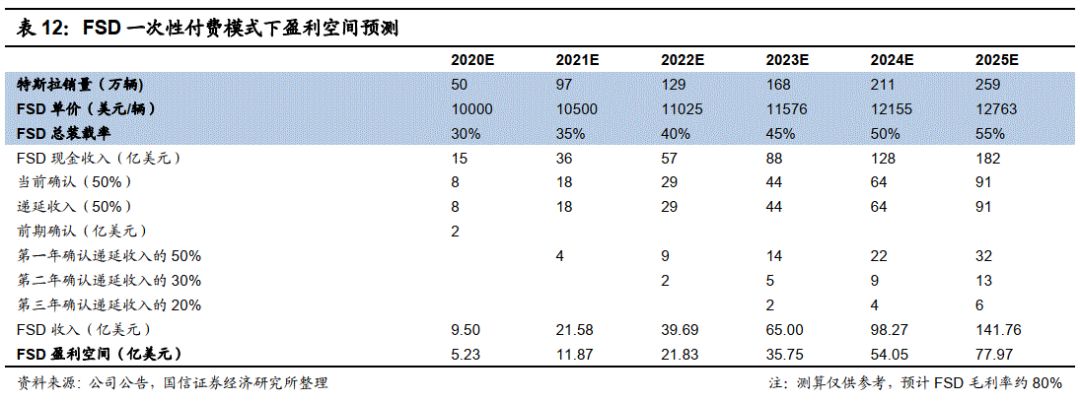

一次性付費(fèi)模式:2025年FSD盈利空間78億美元

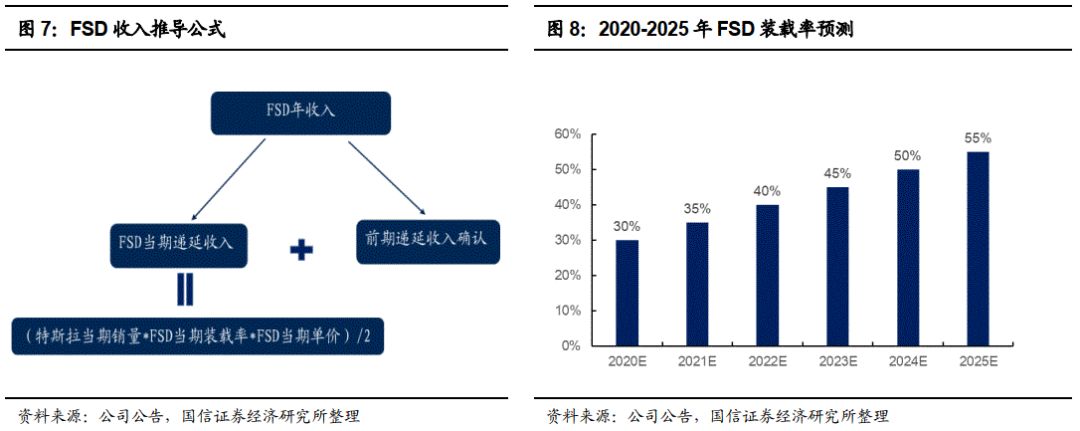

測算要點(diǎn):由于FSD軟件包的消費(fèi)與硬件體系完全分離,其拆分難點(diǎn)源于兩點(diǎn),一方面是收入的確定規(guī)則,特斯拉在消費(fèi)者選擇購買FSD功能時(shí)一次性獲得支付現(xiàn)金,通常將一半計(jì)入當(dāng)期收入,另一半遞延收入在推出對應(yīng)新功能時(shí)再予以確認(rèn),如2019Q3的新增智能召喚功能確認(rèn)3000萬美元遞延收入。另一方面是裝載率難以確定,主要受消費(fèi)者對軟件需求非線性、地區(qū)之間差異大以及特斯拉相關(guān)披露較少影響。基于“FSD年收入=FSD當(dāng)期遞延收入+前期遞延收入確認(rèn)=(特斯拉當(dāng)期銷量*FSD當(dāng)期裝載率*FSD當(dāng)期單價(jià))/2+前期遞延收入確認(rèn)”。核心動態(tài)變量為:FSD裝載率、特斯拉銷量、FSD單價(jià)。

FSD裝載率:假設(shè)由于美國市場FSD裝載率超20%,國內(nèi)市場FSD裝載率10%,其價(jià)格的持續(xù)上漲大概率說明FSD軟件在滲透率的良好表現(xiàn),預(yù)計(jì)2019年FSD軟件的裝載率為26%(與Morgan Stanley 27%的預(yù)計(jì)值佐證;此外,2020Q3季報(bào)中特斯拉預(yù)計(jì)未來一年將獲得10億美元的服務(wù)性業(yè)務(wù)收入,預(yù)計(jì)其結(jié)構(gòu)中過半為FSD軟件貢獻(xiàn))。預(yù)計(jì)隨智能駕駛業(yè)務(wù)推進(jìn),F(xiàn)SD裝載率有望從2020年的30%上升至2025年的55%(包含月度付費(fèi)模式引流部分)。

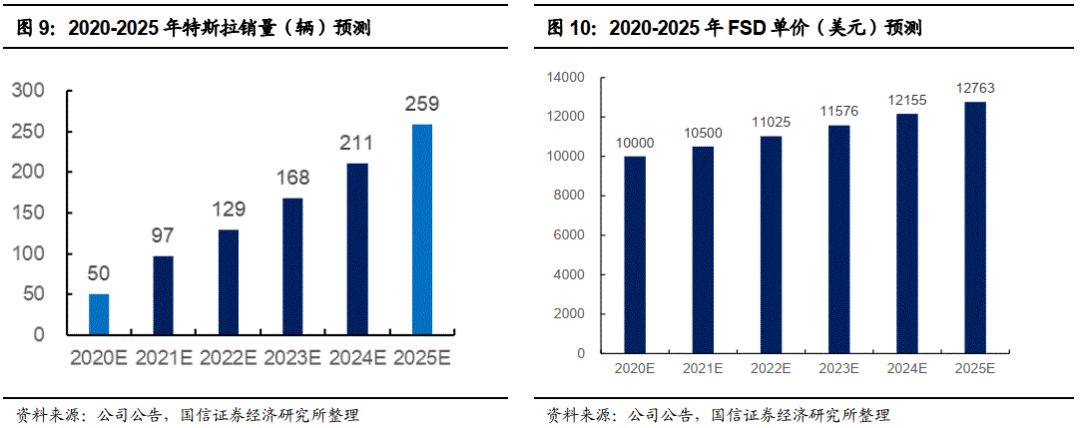

特斯拉銷量:特斯拉上線的Model S、Model X、Model 3和Model Y已打出品牌度,預(yù)計(jì)2021年將持續(xù)推出Roadster 2、Cybertruck 擴(kuò)充產(chǎn)品線。預(yù)計(jì)其銷量有望從2020年的50萬輛上升至2025年的259萬輛。

FSD單價(jià):美版FSD已上漲到1萬美元/輛。后期隨FSD功能越加復(fù)雜多樣,價(jià)格將持續(xù)上行。給予年5%的價(jià)格增速,預(yù)計(jì)2025年將達(dá)到1.28萬美元/輛。

FSD一次性付費(fèi)模式盈利空間:以預(yù)計(jì)的FSD裝載率、特斯拉銷量、FSD單價(jià),對FSD一次性付費(fèi)模式盈利空間進(jìn)行測算。預(yù)計(jì)FSD收入將從2020年的9.50億美元快速增長至2025年的141.76億美元,CAGR達(dá)72%。以FSD凈利率55%測算,2025年FSD盈利空間近78億美元。

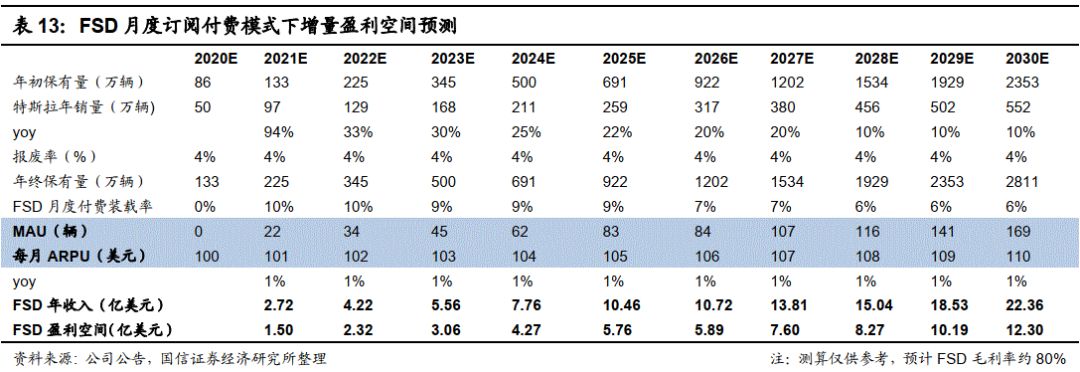

月度付費(fèi)模式:吸引潛在用戶,2025年新增6億美元盈利空間

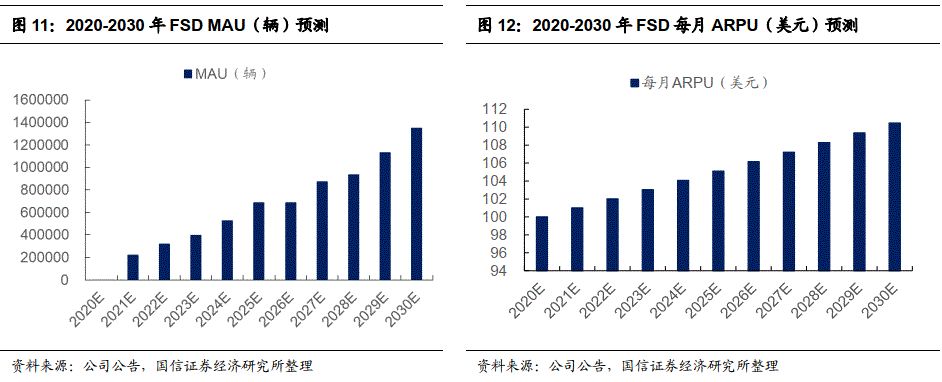

預(yù)計(jì)特斯拉將在2021年初推出FSD軟件月度付費(fèi)模式,最大限度吸引潛在用戶群體提高購買率,實(shí)現(xiàn)穩(wěn)定創(chuàng)收。基于“FSD年收入=MAU*每月ARPU*12”、“MAU=特斯拉保有量*FSD裝載率”,從特斯拉保有量、FSD裝載率、每月ARPU三個(gè)核心動態(tài)變量測算FSD月度訂閱付費(fèi)模式盈利空間。

MAU:保有量方面,假定4%的年報(bào)廢率,以特斯拉歷年銷量數(shù)據(jù),測算得2019年底特斯拉保有量約為86萬輛;基于2020-2025年銷量預(yù)測數(shù)據(jù),2025年底特斯拉保有量達(dá)922萬輛;假定2026-2027、2028-2030特斯拉年銷量增速分別為20%、10%,則2030年特斯拉保有量有望實(shí)現(xiàn)2811萬輛。FSD裝載率方面,定義為增量的FSD月度裝載率,月度付費(fèi)模式下可吸引對FSD有潛在體驗(yàn)欲望的用戶付費(fèi)使用,預(yù)計(jì)部分用戶將轉(zhuǎn)為一次性搭載。預(yù)計(jì)2020-2025年FSD裝載率將快速增長,后進(jìn)入穩(wěn)步增長期。基于假定的保有量和FSD裝載率,MAU有望從2021年的22萬輛提升至2030年的169萬輛。

每月ARPU:假定2021年初開始推行FSD月度付費(fèi)模式,每月ARPU值為100美元。基于FSD功能愈發(fā)復(fù)雜,一次性價(jià)格不斷上調(diào)考量,給予ARPU值每年1%的增速,2025、2030年每月ARPU將增長至105、110美元。

FSD月度付費(fèi)模式盈利空間:綜合FSD月度付費(fèi)裝載率、特斯拉保有量、FSD每月ARPU值,預(yù)計(jì)月度付費(fèi)模式的FSD收入將從2021年的2.75億美元增長至2030年的22.36億美元。以FSD凈利率55%測算,2025年、2030年FSD盈利空間分別為5.76、12.30億美元。

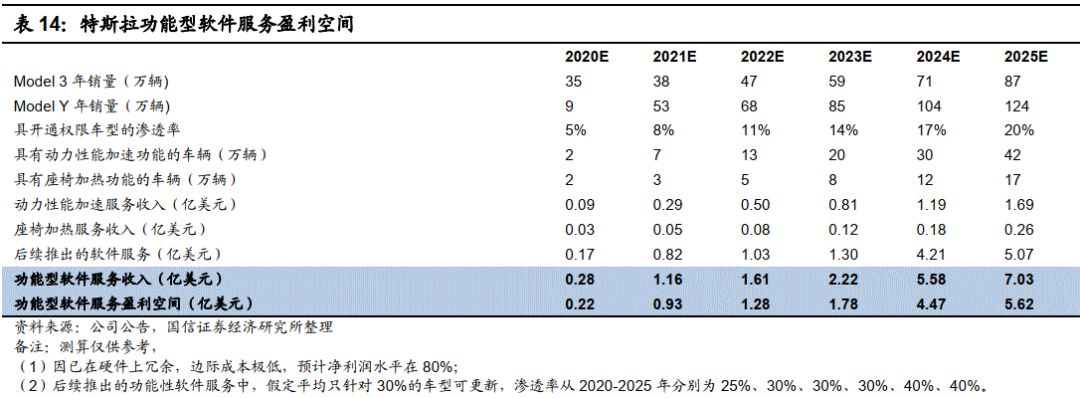

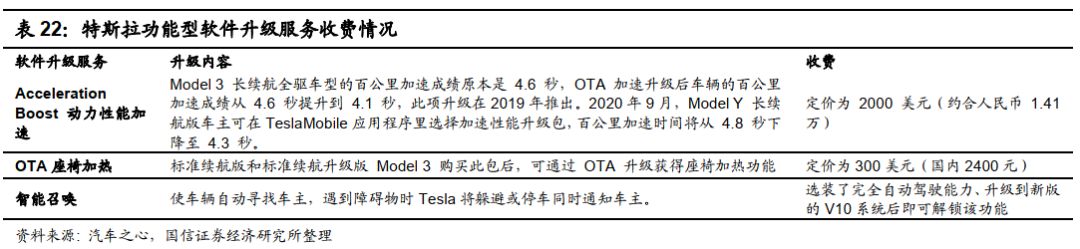

功能型軟件付費(fèi)激活:以冗余性能內(nèi)置,2025年6億美元盈利空間

先硬件冗余,后續(xù)依靠OTA升級。SDV模式下,相同硬件的車型通過不同的軟件配置決定車與車之間不同的功能與體驗(yàn)。車企在車型設(shè)計(jì)之初需提前定義軟硬件,SOP時(shí)將具備擴(kuò)展功能的冗余硬件預(yù)裝,后續(xù)將通過付費(fèi)型軟件升級或者功能開放回收成本。通常功能型軟件采用功能激活方式,車主可以在特斯拉APP 中購買激活更新服務(wù),比如動力性能加速、座椅加熱、智能召喚。其中智能召喚對于選裝了完全自動駕駛能力、升級到V10系統(tǒng)的車型無需另外付費(fèi);動力性能(售價(jià)2000美元)加速針對Model 3 長續(xù)航全驅(qū)版和Model Y 長續(xù)航版開放,座椅加熱(售價(jià)300美元)對Model 3車型開放。

功能型軟件的應(yīng)用拓寬軟件業(yè)務(wù)盈利路徑。(1)具開通權(quán)限車型的滲透率:由于特斯拉對硬件所作的冗余處理仍處初階,部分功能僅部分車型能開通權(quán)限,給予5%的滲透率預(yù)期,2025年有望提升至20%。(2)功能型軟件盈利空間:動力性能加速服務(wù)ASP為2000美元,結(jié)合Model 3和Model Y年銷量、滲透率預(yù)計(jì)該業(yè)務(wù)營收有望從2020年的0.09億美元增至2025年的1.56億美元;座椅加熱服務(wù)ASP為300美元,2025年或?qū)?shí)現(xiàn)0.26億美元的營收。功能型軟件服務(wù)盈利空間將從2020年的0.22億美元增至2025年的5.62億美元。

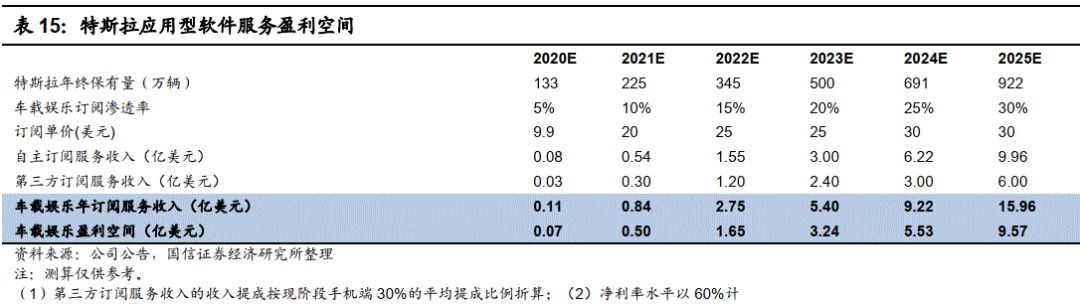

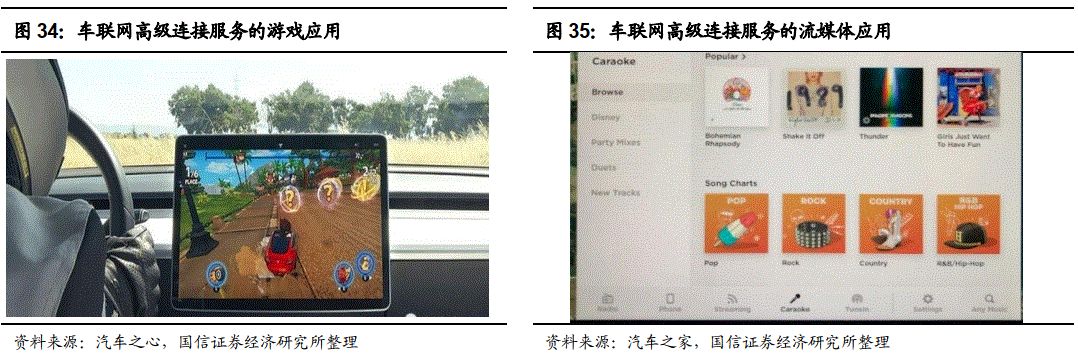

訂閱服務(wù)式軟件:車載娛樂為核心,2025年盈利空間增至10億美元

智能座艙的應(yīng)用型軟件以月度訂閱為主。智能座艙是汽車之間拉開差距的重要差異化元素,涵蓋人與車互動的生態(tài)系統(tǒng),包括車載信息娛樂系統(tǒng)IVI、ADAS、HUD、AR、AI、全息、氛圍燈、智能座椅等方面。特斯拉于2019年9月更新車機(jī)系統(tǒng)V10版本,首次引入游戲、騰訊視頻和愛奇藝等流媒體軟件。2019Q4 推出定價(jià) 9.9 美元/月的車聯(lián)網(wǎng)高級連接服務(wù)(Premium Connectivity),包括流媒體、卡拉 OK、影院模式等功能。預(yù)計(jì)車載娛樂系統(tǒng)越發(fā)APP化吸引第三方開發(fā)者入場,共同發(fā)掘消費(fèi)者需求。2025年盈利空間有望增至10億美元。

共享出行業(yè)務(wù):Robotaxi為智能駕駛重要運(yùn)用場景

與Waymo自動駕駛出租服務(wù)發(fā)展相似

Robotaxi network本質(zhì)為共享出行。乘客可利用手機(jī)app召喚無司機(jī)駕駛的Robotaxi,服務(wù)與Uber、Lyft類似。區(qū)別在于Robotaxi平臺上,既有特斯拉自己運(yùn)營的車隊(duì),也有消費(fèi)者私人擁有的車輛。車主可將自己的車型共享給朋友,并設(shè)置其特定時(shí)間。當(dāng)周邊私人車輛較少時(shí),將調(diào)動特斯拉車隊(duì)完成接送,第一階段Robotaxi network 主要推廣在Model 3 車型中,其商業(yè)本質(zhì)與Waymo目前在無人駕駛車隊(duì)的布局類似。

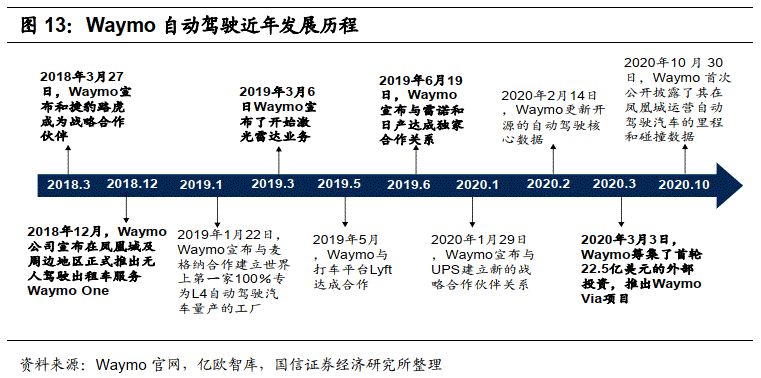

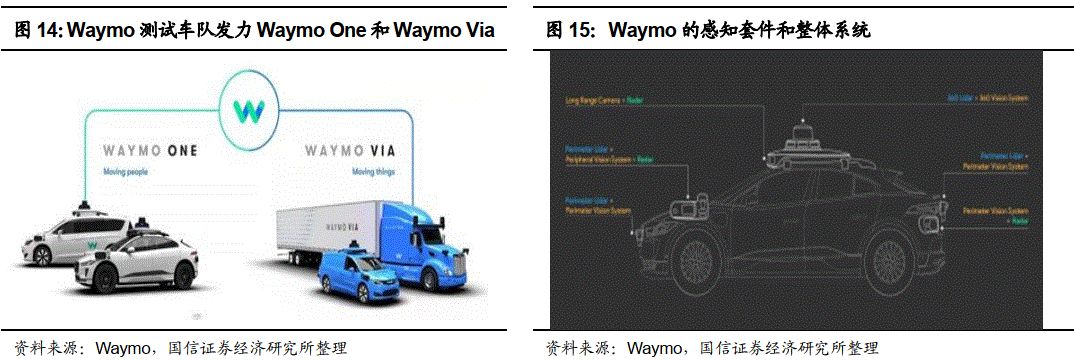

Waymo為谷歌系、定位自動駕駛技術(shù)的公司。Waymo由谷歌無人駕駛項(xiàng)目發(fā)展而來,2016年12月正式成為谷歌旗下子公司。Waymo成立后,(1)保持技術(shù)研發(fā),2019年3月6日開始布局激光雷達(dá);2)與傳統(tǒng)車企保持友好關(guān)系,2019年6月19日宣布與雷諾和日產(chǎn)達(dá)成獨(dú)家合作關(guān)系;3)推進(jìn)Waymo One和Waymo Via項(xiàng)目,通過Waymo One開啟無人駕駛出租車服務(wù)商業(yè)化,憑借Waymo Via開拓卡車短途和長途交付業(yè)務(wù)。2015-2019年歷年來,Waymo持始終保持測試?yán)锍痰谝唬詣玉{駛技術(shù)在行業(yè)內(nèi)占有絕對優(yōu)勢。

Waymo的感知套件和整體系統(tǒng)主要包含激光雷達(dá)、攝像頭和毫米波雷達(dá),集成自動駕駛平臺。1)激光雷達(dá):這包含1個(gè)自研的360度的激光雷達(dá)(可探測300米以外的物體),在車輛的四周安裝四個(gè)近距離激光雷達(dá);2)視覺系統(tǒng)由29個(gè)攝像頭組成,分為長距離探測,主要探測停車標(biāo)志和前方物體,攝像頭存在視野重疊和冗余備份; 3)毫米波雷達(dá):高分辨率成像雷達(dá)分別安裝在車輛的六個(gè)位置,可追蹤靜態(tài)和動態(tài)的物體、還可以看到遠(yuǎn)處的小物體,對間隔較近的物體加以區(qū)分。

Waymo在智能駕駛出租業(yè)務(wù)的定位:Waymo近年在獲得22.5億美元投資后,發(fā)展戰(zhàn)略更迭為兩方面,一是與汽企的合作,將自動駕駛套件(Waymo Driver)開放給車企;二是發(fā)力Waymo One和Waymo Via,前者主要在鳳凰城運(yùn)營無人駕駛的載人出行服務(wù),后者關(guān)注于無人貨運(yùn)的服務(wù)。2018年Waymo 邁出商業(yè)化的第一步——在鳳凰城郊區(qū)上線 Waymo One 自動駕駛打車服務(wù),以7×24小時(shí)運(yùn)作,開創(chuàng)自動駕駛出租車服務(wù)先河。2019年底上線 iOS 版的 Waymo One 應(yīng)用(此前只有安卓平臺),月活躍乘客1500人,完成10萬次乘客接送,2020年目標(biāo)是每周 100 次全自動駕駛服務(wù),后續(xù)逐步遞增。Waymo的自動駕駛出行服務(wù)運(yùn)營模式和特斯拉Robotaxi存在高度相似性,Waymo One的市場表現(xiàn)反映了市場對于自動駕駛出行業(yè)務(wù)的關(guān)注和需求,特斯拉Robotaxi業(yè)務(wù)的推出或?qū)⒋蜷_新盈利空間。

特斯拉Robotaxi共享出行業(yè)務(wù)2025年23億美元盈利空間

從自動乘車服務(wù)(ARS)切入,對自動駕駛乘車服務(wù)市場的預(yù)測

共享出行服務(wù)為自動駕駛技術(shù)應(yīng)用的重要環(huán)節(jié)。在傳統(tǒng)出租車運(yùn)營業(yè)務(wù)中,司機(jī)占據(jù)成本7成左右,自動駕駛實(shí)現(xiàn)對駕駛員人力的取締使得出租車運(yùn)營利潤端向科技巨頭傾斜。共享出行服務(wù)(Autonomous Riding Service)本質(zhì)上是沒有司機(jī)的Uber,相關(guān)車型將按照預(yù)定路線前往目的地。

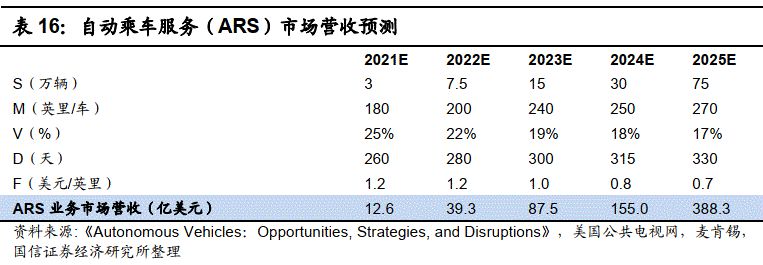

基于公式“ARS市場業(yè)務(wù)營收= S * M * (1- V)* D * F”,對ARS市場營收進(jìn)行預(yù)測。其中:

(1)“S”指全球自動駕駛出租車總數(shù),參考Seeking Alpha數(shù)據(jù),預(yù)計(jì)全球自動駕駛出租車總數(shù)將從2021年的3萬輛迅速增至2025年的75萬輛;

(2)“M”指每車每天英里數(shù)。參考美國公共電視網(wǎng)數(shù)據(jù),預(yù)計(jì)每車每天英里數(shù)將從2021年的180英里/車增至2025年的270英里/車;

(3)“V”指空置率。預(yù)計(jì)V有望降至2025年的17%;

(4)“D”指每年運(yùn)行天數(shù)。假設(shè)每車每天運(yùn)行17-22小時(shí),則一年可運(yùn)行260-330天;

(5)“F”指每英里收費(fèi)。參考Uber、特斯拉定價(jià),預(yù)計(jì)將從2022年的1.2美元/英里降至2025年的0.7美元/英里。

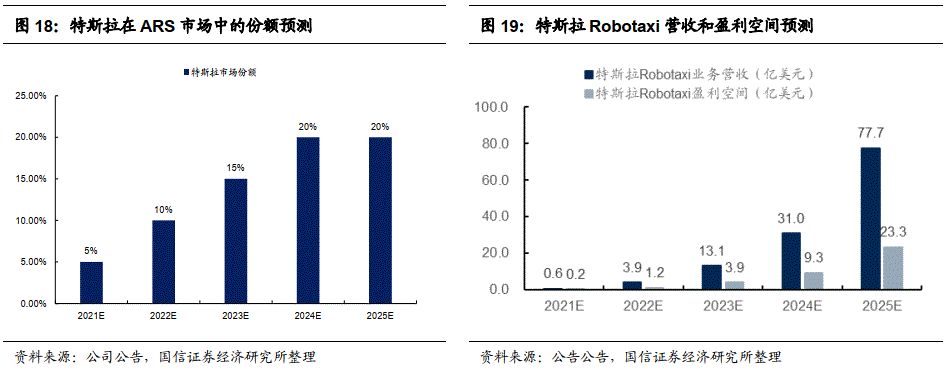

綜合以上假設(shè),我們測算出ARS業(yè)務(wù)市場營收或?qū)?021年的12.6億美元快速提升至2025年的388.3億美元,ARS市場潛力巨大。

對特斯拉在ARS市場中的份額的預(yù)測

特斯拉Robotaxi network是由自有和特斯拉車主閑置車型提供服務(wù)的車隊(duì)。憑借其自動駕駛技術(shù)優(yōu)勢,特斯拉可在ARS市場發(fā)展第一階段中獲得較為可觀的市場份額,2024年后特斯拉在ARS市場中的份額或?qū)⒕S持在20%左右。該業(yè)務(wù)收入有望從2021年的0.6億美元快速增加至2025年的77.7億美元,CAGR達(dá)233%。考慮到Robotaxi邊際成本低,給予30%凈利率水平,盈利將由2021年的0.2億美元提升至2025年的23.3億美元。

服務(wù)業(yè)務(wù):保險(xiǎn)與充電業(yè)務(wù)貢獻(xiàn)增量市場

特斯拉保險(xiǎn)業(yè)務(wù)盈利測算

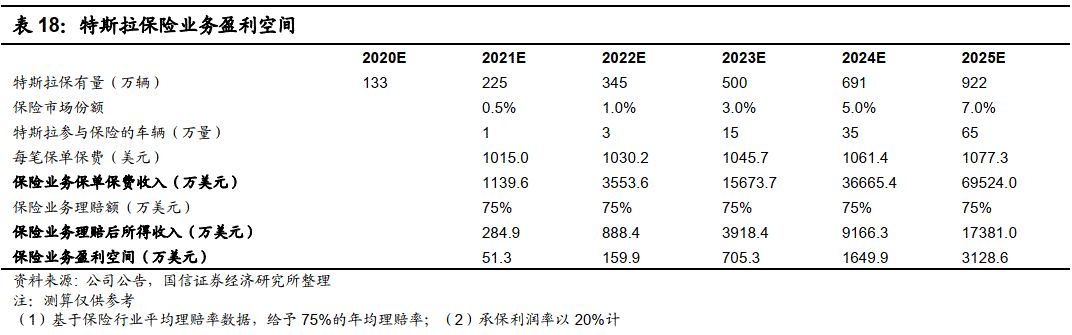

特斯拉保險(xiǎn)業(yè)務(wù)盈利測算:特斯拉相比保險(xiǎn)傳統(tǒng)公司的保費(fèi)具有個(gè)性化、低價(jià)格的優(yōu)勢。實(shí)時(shí)跟進(jìn)、直面客戶DTC模式提升客戶體驗(yàn)。假設(shè)保險(xiǎn)業(yè)務(wù)滲透率從2021年的0.5%增至2025年的7%,每份保單保費(fèi)從2020年的1000美元按照1.5%的同比增速增加。則特斯拉理賠后的保險(xiǎn)收入從2021年的0.03億美元提升至2025年的1.74億美元,2025年盈利有望達(dá)到3128.6萬美元。

特斯拉充電業(yè)務(wù)盈利測算

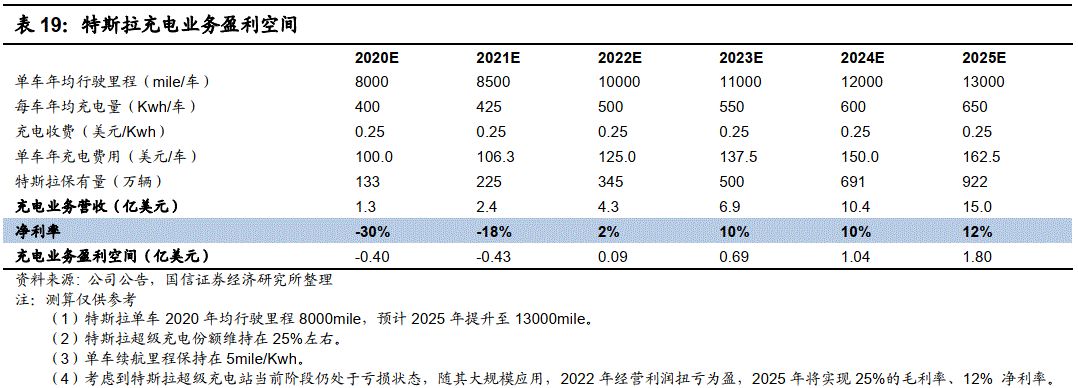

特斯拉充電業(yè)務(wù)盈利測算:充電樁作為拓寬電動車使用場景的重要一環(huán),本身具前期投入成本高、運(yùn)營模式模糊的特征,其盈利模式與使用頻次關(guān)聯(lián)度(等同于保有量水平)較大。預(yù)計(jì)隨特斯拉車型產(chǎn)銷量上行,其充電業(yè)務(wù)將逐步實(shí)現(xiàn)毛利率扭虧,營收有望從2020年的1.3億美元增長至2025年的15.0美元,盈利空間從2020年的-0.40億美元增至2025年的1.80億美元。

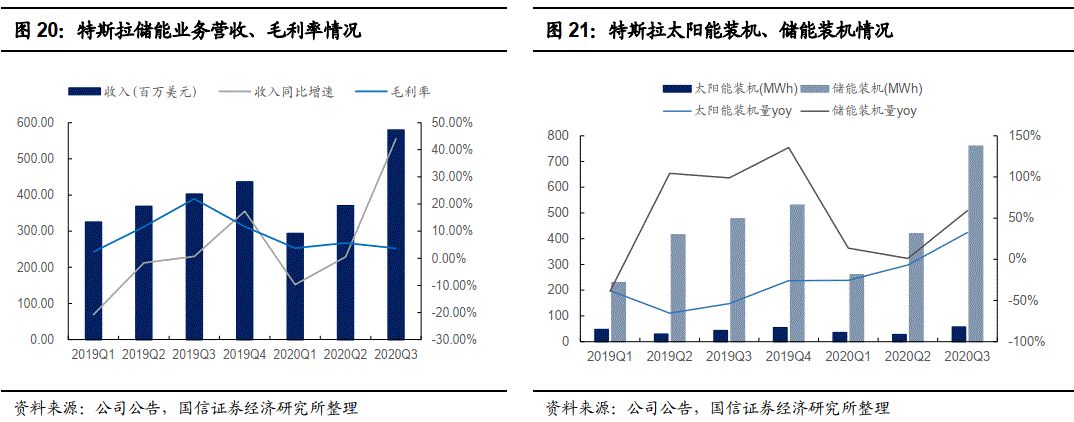

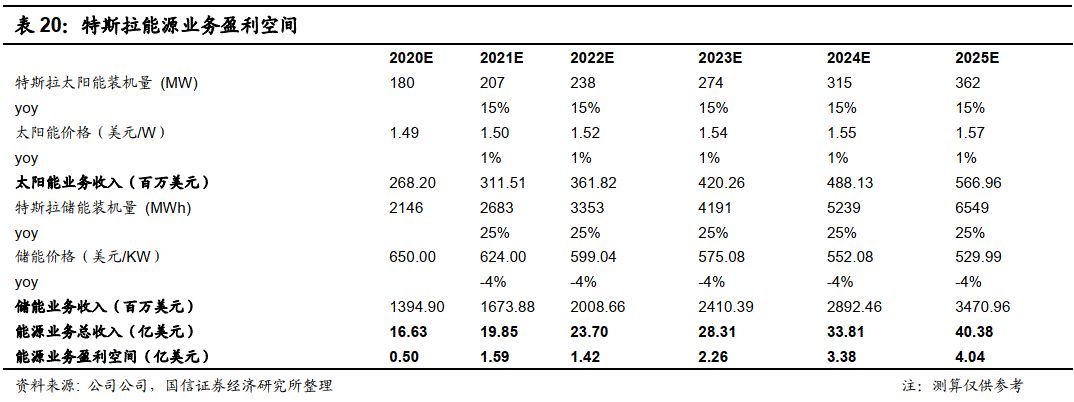

其他業(yè)務(wù):能源業(yè)務(wù)表現(xiàn)強(qiáng)勁,裝機(jī)量持續(xù)提升

特斯拉能源分為太陽能業(yè)務(wù)(民用、商用屋頂太陽能板)和能源儲存業(yè)務(wù)(Powerwall、Powerpack、Megapack)。根據(jù)2020Q3財(cái)報(bào),Megapack隨產(chǎn)線滿負(fù)荷運(yùn)行,產(chǎn)能持續(xù)向上爬坡。預(yù)計(jì)公司2021 年仍處供給寬松階段,到 2023 年其訂單將以數(shù)Gwh的規(guī)模迅速增加。對于 PowerWall,目前積壓大量訂單,將繼續(xù)產(chǎn)能建設(shè)。此外,公司在部分區(qū)域能向電網(wǎng)提供服務(wù)。

20Q3能源業(yè)務(wù)表現(xiàn)強(qiáng)勁,有望繼續(xù)保持強(qiáng)勁增長。儲能業(yè)務(wù)20Q3實(shí)現(xiàn)收入 5.79億美元,同比+44%、環(huán)比+56%。毛利率 3.63%,同比-18.26pct、環(huán)比-2.05pct,主要系受太陽能業(yè)務(wù)單價(jià)降低到1.49 美元/W所致。裝機(jī)量來看,1.49 美元/W 的低成本拉動Q3單季度太陽能裝機(jī)量至 57MW,同比+33%、環(huán)比+111.11%;儲能裝機(jī)量為 759MWh,同比+59%、環(huán)比+81%,2020 年前三季度太陽能和儲能裝機(jī)量分別達(dá)到119、1438MW。

特斯拉能源業(yè)務(wù)盈利空間測算:特斯拉能源業(yè)務(wù)收入有望從2020年的16.63億元增長至2025年的40.38億元,盈利空間將從2020年的0.5億美元提升至2025年的4.04億美元。

太陽能業(yè)務(wù)方面,預(yù)計(jì)2020年太陽能裝機(jī)量為180MW,基于太陽能業(yè)務(wù)的強(qiáng)勢增長勢頭,給予15%的裝機(jī)增速,預(yù)計(jì)2025年裝機(jī)量有望達(dá)到362MW。當(dāng)前太陽能價(jià)格為1.43美元/W,按照年增速1%計(jì),2025年有望增至1.57美元/W,因此2025年太陽能業(yè)務(wù)或?qū)?shí)現(xiàn)5.67億美元的營收。

儲能業(yè)務(wù)方面,對比2019年和2020年前三季度裝機(jī)量數(shù)據(jù),給予2020年儲能裝機(jī)量30%的增速,預(yù)計(jì)儲能裝機(jī)量約為2146MWh。儲能業(yè)務(wù)作為特斯拉能源業(yè)務(wù)盈利重要組成部分,裝機(jī)量有望按照25%的增速穩(wěn)步推進(jìn),2025年將超過6500MWh。假設(shè)當(dāng)前儲能價(jià)格為650美元/KW,預(yù)計(jì)將每年降價(jià)4%,2025年有望實(shí)現(xiàn)營收34.71億美元。

特斯拉業(yè)務(wù)總覽:定位高增高潛方向,仍處起步期

對標(biāo)蘋果:特斯拉處于放量起步期,市占率和利潤率增長空間大

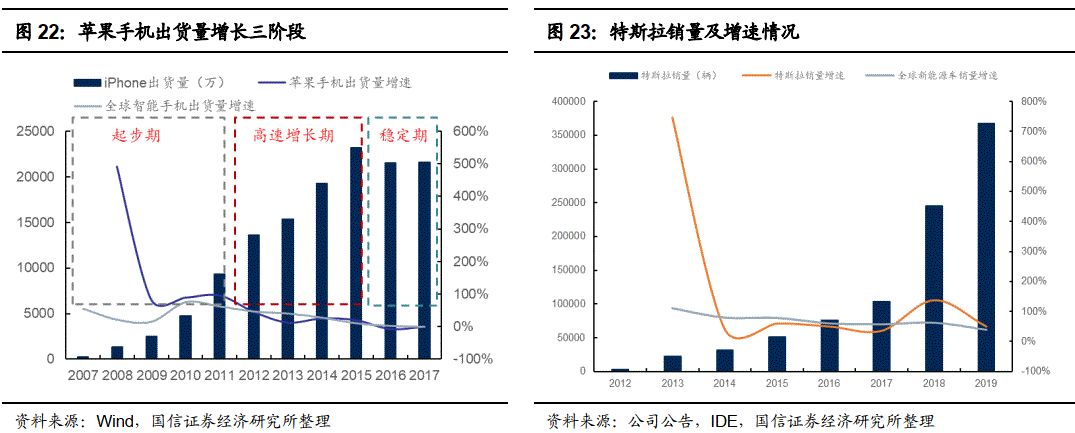

從銷量角度,蘋果手機(jī)經(jīng)歷了三個(gè)階段的增長:2007-2011年處于起步期,得益于2007年iPhone2G、2008年iPhone3G的發(fā)布,年均出貨量增速超150%;2012-2015年處于高速增長期,年均出貨量增速為19.5%;2016年至今處于穩(wěn)定期,2017年蘋果手機(jī)在全球智能手機(jī)出貨量負(fù)增長(-0.5%)的背景下仍保持0.2%的出貨量增速。對標(biāo)蘋果銷量,特斯拉處于放量起步期。Model 3的發(fā)布及后續(xù)降價(jià)、產(chǎn)能問題的解決帶動特斯拉銷量大幅提升,2016-2019年銷量復(fù)合增速高達(dá)69.2%,2019年Model 3穩(wěn)居新能源汽車銷量冠軍。

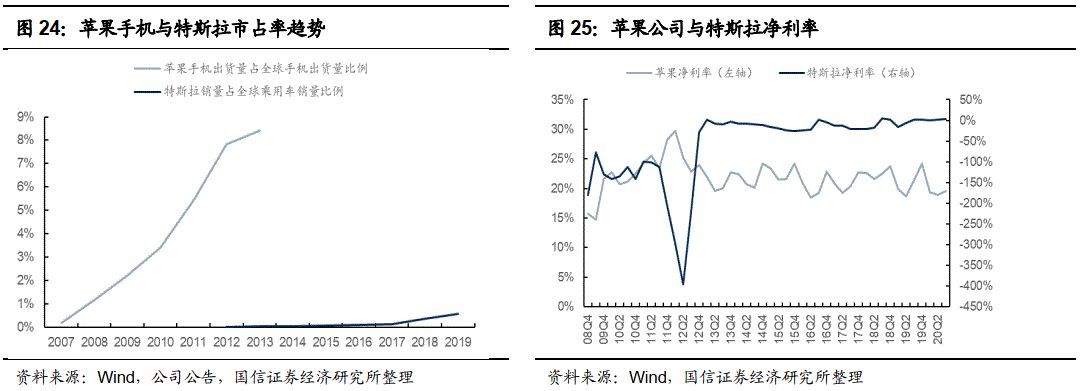

從市占率角度,蘋果手機(jī)在全球手機(jī)出貨量中的占比2007、2008年分別為0.20%、1.15%,2019年特斯拉銷量占全球乘用車銷量比例為0.57%,特斯拉類似于2007-2008年階段的蘋果手機(jī)的市占率。根據(jù)IDC數(shù)據(jù),2020Q3蘋果手機(jī)出貨量為4160萬臺,市場份額為11.8%,對標(biāo)蘋果,特斯拉隨著產(chǎn)能擴(kuò)充、新品有序推出、硬件降本、軟件加成及Robotaxi業(yè)務(wù)穩(wěn)定推進(jìn),在全球市場份額增長空間大。從利潤率角度看,特斯拉盈利有望不斷改善。蘋果公司凈利率在iPhone3G帶來高銷量的同時(shí)也迎來高增長,12Q1達(dá)29.7%,近年穩(wěn)定在20%左右;特斯拉凈利率19Q3轉(zhuǎn)正,未來隨著盈利改善凈利潤有望實(shí)現(xiàn)高增長。

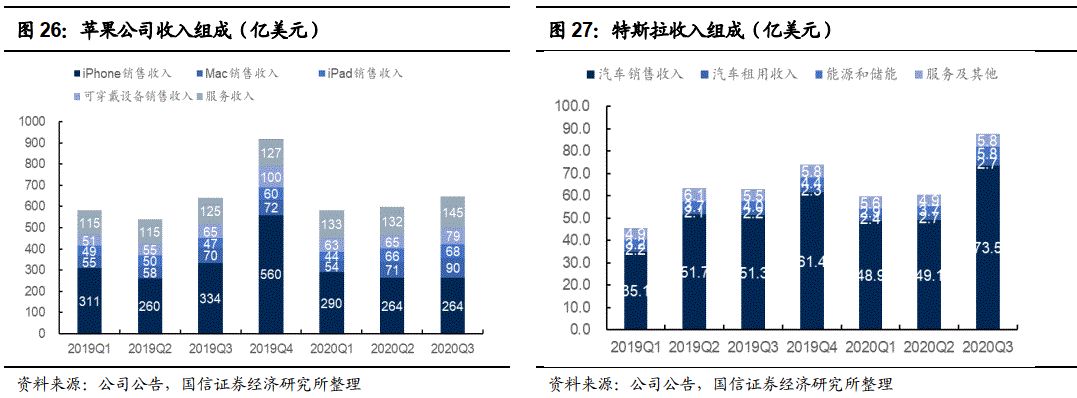

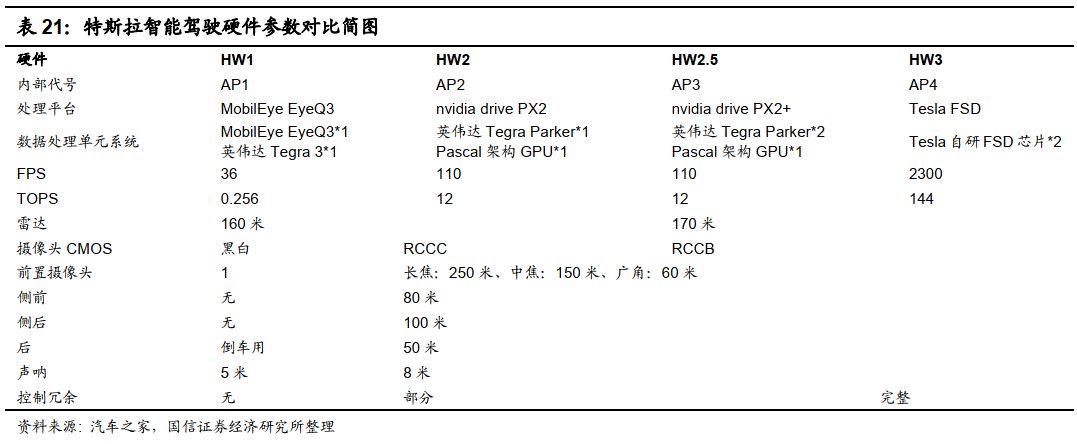

特斯拉軟件加成下的汽車銷售收入前景廣闊。從蘋果收入結(jié)構(gòu)看,互聯(lián)網(wǎng)應(yīng)用服務(wù)收入對營收貢獻(xiàn)穩(wěn)步遞增。蘋果憑借其強(qiáng)大的軟件生態(tài),由廣告、AppleCare 售后保障收入、 Cloud 收入、APP store 分成、內(nèi)容訂閱、支付服務(wù)構(gòu)成的服務(wù)收入穩(wěn)健增長,在營收中的占比從19Q1的19.7%增長至20Q3的22.5%,服務(wù)收入對于收入增長的貢獻(xiàn)穩(wěn)步遞增。類比蘋果,近年來特斯拉通過FSD付費(fèi)、動力性能加速升級包、信息娛樂升級服務(wù)等增加盈利,20Q3汽車銷售收入達(dá)73.5億美元(營收占比從19Q1的77.3%增長至83.8%),特斯拉軟件應(yīng)用服務(wù)有望繼續(xù)發(fā)揮增長潛力,與FSD付費(fèi)、OTA更新相關(guān)的汽車銷售業(yè)務(wù)前景廣闊。

硬件方面:“升性能+降售價(jià)”,輻射更大銷量市場

特斯拉短期銷量目標(biāo)優(yōu)于盈利。無論是在窗口期快速搶占市場份額導(dǎo)向,抑或推廣硬件載體為后續(xù)商業(yè)模型打下平臺基礎(chǔ),均將引導(dǎo)特斯拉短期主要以銷量目標(biāo)為導(dǎo)向,“升性能+降售價(jià)”為路徑。

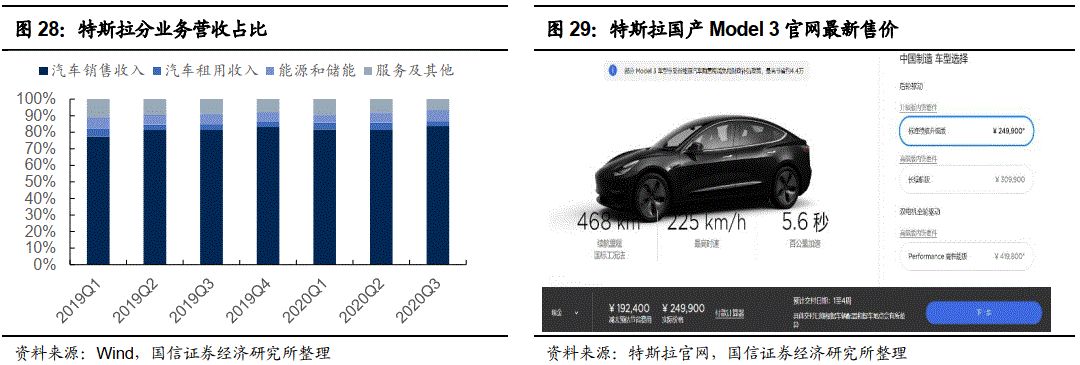

硬件持續(xù)升級。特斯拉基于用戶反饋及研發(fā)進(jìn)程持續(xù)提升車型性能,一方面在熱泵、雙層玻璃、新增無線充電板及輪轂外觀等配置細(xì)節(jié)上增配;另一方面在智能駕駛硬件上持續(xù)優(yōu)化(HW1.0→HW2.0→HW2.5→HW3.0)。以智能駕駛升級路徑為例,HW1.0到HW2.0通過增加傳感器數(shù)量和學(xué)習(xí)功能提升感知力。HW2.0到HW3.0主要是對芯片的兩次升級,通過提升整體集成度、增加Parker CPU 模組、集成Pascal GPU 模組到主板中,提升背面集成度等,基本實(shí)現(xiàn)L5級所需的計(jì)算能力。目前的HW3.0版本裝配兩顆自研FSD芯片,F(xiàn)PS由110增長20倍至2300,算力由12增至144TOPS,HW3成本降低至HW2.5的80%。目前特斯拉與博通合作開發(fā)新一代的HW4.0硬件,將采用臺積電7nm工藝生產(chǎn),用于實(shí)現(xiàn)Autopilot、自動駕駛以及信息娛樂等功能。

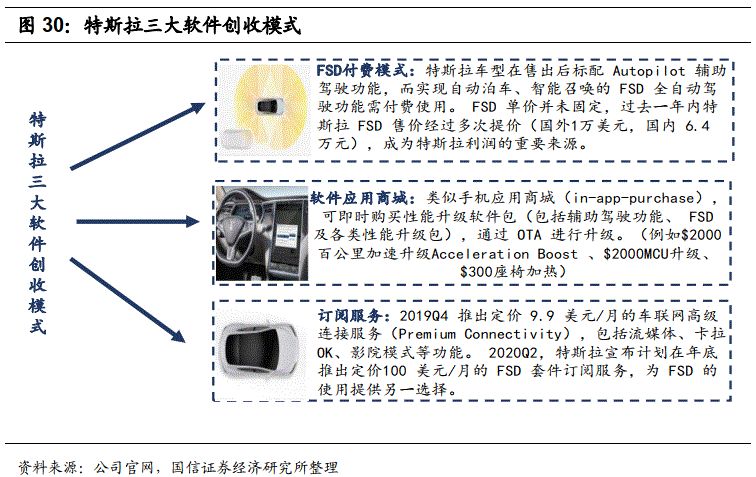

售價(jià)具清晰的下探路徑。由于硬件在盈利空間的擴(kuò)展主要與銷量相關(guān),目前車型銷售仍為特斯拉主要創(chuàng)收業(yè)務(wù)(近年?duì)I收占比80%以上),上量及國產(chǎn)化趨勢驅(qū)動價(jià)格持續(xù)下調(diào),以輻射更大市場。從售價(jià)情況看,10月1日國產(chǎn) Model 3 標(biāo)準(zhǔn)續(xù)航升級版從補(bǔ)貼后 27.16 萬元降至 24.99 萬元;長續(xù)航后輪驅(qū)動版從補(bǔ)貼后 34.41 萬元降至 30.99 萬元。國產(chǎn)標(biāo)準(zhǔn)續(xù)航版本 Model 3 由最初的 35.58 萬(無補(bǔ)貼)下降至當(dāng)前 24.99 萬(補(bǔ)貼后),一年內(nèi)近10萬降幅。

軟件方面:FSD 付費(fèi)、軟件應(yīng)用商城及訂閱服務(wù)筑初階軟件盈利模式

硬件發(fā)展具天花板效應(yīng),軟件和服務(wù)體系持續(xù)賦予車型新附加值。以經(jīng)過15年發(fā)展的手機(jī)產(chǎn)業(yè)鏈為例,硬件體系隨處理器性能持續(xù)提升、攝像頭像素及攝像頭個(gè)數(shù)持續(xù)增加、屏幕材質(zhì)與大小升級,其產(chǎn)業(yè)增速趨緩,硬件盈利模式逐漸固化。而隨蘋果iPhone產(chǎn)品橫空出世定義軟件附加值新模式,小米做低手機(jī)硬件利潤并將其定位于功能載體,至此軟件與服務(wù)成為手機(jī)產(chǎn)業(yè)鏈盈利模式的重要來源。對標(biāo)至汽車,偏向制造業(yè)邏輯的大部分汽車硬件由于堆橋數(shù)量將受到限制,終將會進(jìn)入產(chǎn)業(yè)穩(wěn)態(tài)階段,往接口及功能上的標(biāo)準(zhǔn)化發(fā)展,維持較穩(wěn)定的利潤率水平;軟件和服務(wù)體系由于迭代周期快且行業(yè)特性帶來的標(biāo)準(zhǔn)化程度低,賦予汽車新盈利模式。

硅谷出身的特斯拉已證實(shí)一條軟件大規(guī)模變現(xiàn)的可行性路徑,分為FSD付費(fèi)、軟件應(yīng)用商城及訂閱服務(wù)三種模式:

(1)FSD付費(fèi)模式

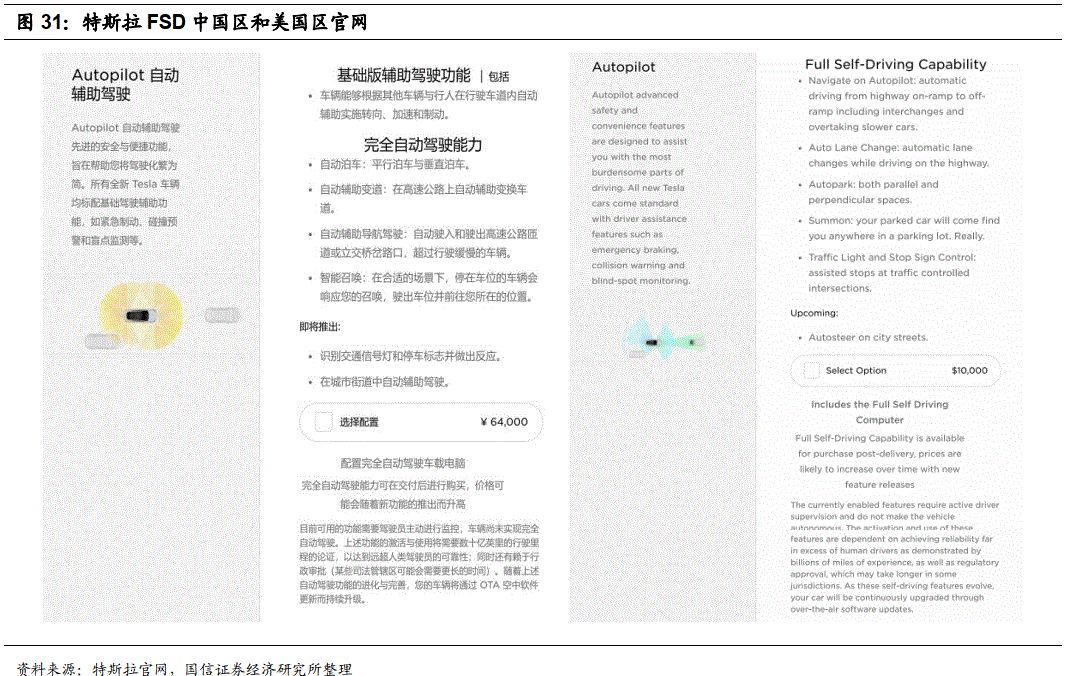

FSD(Full Self-Driving)即進(jìn)化版的完全自動駕駛功能,所有特斯拉車型均標(biāo)配基礎(chǔ)駕駛輔助功能,如緊急制動、碰撞預(yù)警和盲點(diǎn)監(jiān)測等。FSD功能可在交付后進(jìn)行購買,價(jià)格可能會隨著新功能的推出而升高,目前可用的功能需要駕駛員主動進(jìn)行監(jiān)控,車輛尚未實(shí)現(xiàn)完全自動駕駛,僅支持自動泊車、自動輔助變道、自動輔助導(dǎo)航駕駛以及智能召喚等功能,車輛能夠根據(jù)其他車輛與行人在行駛車道內(nèi)自動輔助實(shí)施轉(zhuǎn)向、加速和制動。現(xiàn)階段難以對交通信號燈和停車標(biāo)志做出反應(yīng),以及不能在城市街道中自動駕駛。特斯拉同時(shí)研發(fā)了處理速度每秒2100幀的FSD專用芯片,提升識別距離與車型數(shù)量,以應(yīng)對高速行駛時(shí)產(chǎn)生的圖像數(shù)據(jù),深度神經(jīng)網(wǎng)絡(luò)將提取駕駛員在經(jīng)過相似路口時(shí)的決策數(shù)據(jù)進(jìn)行學(xué)習(xí),從而不斷提高Autopilot系統(tǒng)的可靠性。

由一次性付費(fèi)向分期付費(fèi)模式發(fā)展。FSD一次性付費(fèi)價(jià)格目前中國區(qū)為64000元,美國區(qū)由2019年11月的6000美元上調(diào)至目前的10000美元。FSD服務(wù)將在2020年底或2021年初推出月度訂閱付費(fèi)模式,最大限度吸引潛在用戶群體,屬業(yè)內(nèi)首創(chuàng)自動駕駛服務(wù)按月收費(fèi)。10月20日,特斯拉向美國一小部分用戶推送最新FSD Beta版,從自動駕駛性能和界面兩方面進(jìn)行突破。1)自動駕駛性能方面,根據(jù)目前曝光的視頻,F(xiàn)SD Beta能精確識別復(fù)雜路況、自主超車、紅綠燈等;2)界面方面,使用IU界面,用不同顏色線條標(biāo)識交通標(biāo)志、車道、路口等信息,視角由第一視角轉(zhuǎn)變?yōu)椤吧系垡暯恰保嬅嬗?D轉(zhuǎn)為4D。

(2)軟件應(yīng)用商城(功能型軟件)

類似手機(jī)應(yīng)用商城(in-app-purchase),可即時(shí)購買性能升級軟件包(包括輔助駕駛功能、 FSD 及各類性能升級包),通過 OTA 進(jìn)行升級。動力性能加速功能于2019年推出,針對Model 3 長續(xù)航全驅(qū)車型在加速升級后車輛的百公里加速可以從 4.6 秒縮至 4.1 秒。2020年9月,Model Y 長續(xù)航版車主可在Tesla Mobile應(yīng)用程序里選擇加速性能升級包,百公里加速時(shí)間將從 4.8 秒下降至 4.3 秒,定價(jià)均為2000美元。座椅加熱功能定價(jià)300美元,于2020年2月推出,為美國地區(qū)的Model3 長續(xù)航后驅(qū)版以及長續(xù)航后驅(qū)升級版車主提供了付費(fèi)升級后排座椅加熱的服務(wù)。

(3)訂閱服務(wù)(應(yīng)用型軟件)

車聯(lián)網(wǎng)高級連接服務(wù)(Premium Connectivity):2019 年 9 月,特斯拉推出 V10 版本的車機(jī)系統(tǒng)更新,成為中控大屏擺脫僅有車輛設(shè)置、地圖導(dǎo)航等基本功能的桎梏,走向智能座艙生態(tài)構(gòu)建的開端。V10 版本的更新對車機(jī)軟件生態(tài)的內(nèi)容升級包括游戲和流媒體兩方面。其中游戲引入了麻將和撲克牌兩類在線游戲,并且引入了經(jīng)典人氣游戲《Cuphead 茶杯頭》;流媒體中國外版支持播放 Youtube 和 Netflix,國內(nèi)版支持騰訊視頻和愛奇藝。2019 年 12 月特斯拉宣布對 2018 年 7 月 1 日及之后訂購的特斯拉車輛收取車聯(lián)網(wǎng)高級連接服務(wù)費(fèi),定價(jià) 9.99 美元/月,車主在支付服務(wù)費(fèi)后能使用實(shí)時(shí)路況、卡拉 OK、流媒體等功能。

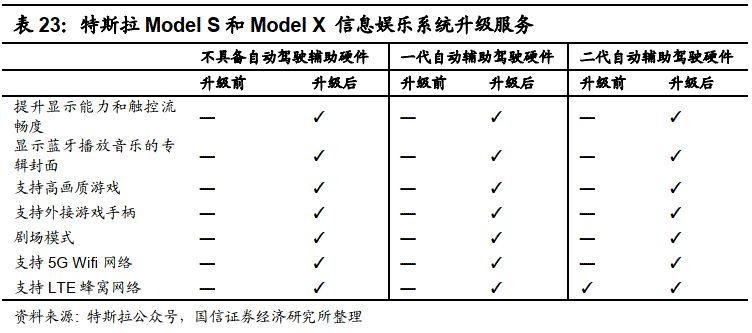

信息娛樂系統(tǒng)升級服務(wù):旨在逐步實(shí)現(xiàn)智能移動空間的轉(zhuǎn)換,2020年 7 月,特斯拉正式推出一項(xiàng)信息娛樂系統(tǒng)升級服務(wù),主要針對 2018 年 3 月之前生產(chǎn)的 Model S 和 Model X 車型。此次升級主要涉及車載信息娛樂以及輔助駕駛相關(guān)功能,升級項(xiàng)目則取決于車輛本身的硬件版本,定價(jià)為 25550 元。

出行方面:加速部署的Robotaxi或?qū)⒅厮艹鲂蟹绞?/p>

Robotaxi network 即無人駕駛共享模式,由具備無人駕駛功能的車輛組成,等同無需自己駕駛的分時(shí)租賃和不配置司機(jī)的網(wǎng)約車,第一階段 Robotaxi 主要在 Model 3 車型中推廣。Robotaxi 收費(fèi)遠(yuǎn)低于現(xiàn)行出租車/拼車服務(wù),或?qū)⒅厮艹鲂心J健C绹鴤鹘y(tǒng)乘車服務(wù)的平均收費(fèi)為每英里 2-3 美元,Uber和Lyft 等新型出行服務(wù)費(fèi)用在每英里 1-2 美元,而Robotaxi 的費(fèi)用低至每英里 0.18 美元以下,遠(yuǎn)低于美國傳統(tǒng)/拼車費(fèi)用,同時(shí)遠(yuǎn)低于中國國內(nèi)出行費(fèi)用(以深圳為例,滴滴快車每公里收費(fèi) 2-2.5 元,折合傳統(tǒng)/拼車每英里 0.5-0.7 美元)。馬斯克預(yù)計(jì)每部 Robotaxi 每年可帶來超3 萬美元的利潤,可連續(xù)載客 11 年。

服務(wù)方面:保險(xiǎn)業(yè)務(wù)拓寬變現(xiàn)新路徑,充電業(yè)務(wù)穩(wěn)步推進(jìn)

特斯拉保險(xiǎn)相比其他主流保險(xiǎn),優(yōu)勢在于:1)保費(fèi)具有個(gè)性化、低價(jià)格的優(yōu)勢。個(gè)性化上,特斯拉能通過數(shù)據(jù)分析車主和汽車的風(fēng)險(xiǎn)情況,推出定制化服務(wù)。馬斯克曾表示,客戶駕駛汽車的方式將對其保險(xiǎn)費(fèi)率產(chǎn)生影響,由于事故發(fā)生率降低的預(yù)期將給自動駕駛儀車主更低廉的折扣。價(jià)格優(yōu)勢上,由于新能源汽車的修復(fù)及理賠標(biāo)準(zhǔn)與傳統(tǒng)燃油汽車有很大不同,保險(xiǎn)公司受自身數(shù)據(jù)和經(jīng)驗(yàn)積累限制等原因,收取保費(fèi)相對較高。而特斯拉進(jìn)軍保險(xiǎn)業(yè)可有效降低保險(xiǎn)成本(加州的司機(jī)只需要支付過去保費(fèi)的25%-50%)。2)實(shí)時(shí)跟進(jìn)、直面客戶DTC模式提升客戶體驗(yàn)。能實(shí)現(xiàn)遠(yuǎn)程跟進(jìn)并處理車輛及駕駛員的數(shù)據(jù)信息,并有輕資產(chǎn)、低成本、直面客戶的DTC分銷模式優(yōu)勢。

承保范圍上,除覆蓋因交通事故引起的人身傷害及責(zé)任、經(jīng)濟(jì)保護(hù)(汽車被盜、汽車損壞等)等普通保險(xiǎn)功能外,亮點(diǎn)在額外承保自動駕駛汽車保護(hù)包(包括自動駕駛汽車所有者責(zé)任、網(wǎng)絡(luò)身份欺詐保護(hù)等)。應(yīng)用范圍上,計(jì)劃從目前覆蓋的美國加州地區(qū)擴(kuò)張到美國其他地區(qū),且支持乘車共享。付費(fèi)模式上,采取月付模式,無隱藏收費(fèi),由于數(shù)據(jù)支持,每個(gè)保險(xiǎn)單的成本因人而異,車主駕駛記錄等因素會影響保險(xiǎn)費(fèi)率。

特斯拉充電業(yè)務(wù)提供多種方式:1)家庭充電服務(wù)包:最主要的充電方式。定價(jià)8000元人民幣的家庭充電服務(wù)包包含一個(gè)壁掛式充電連接器(即家用充電樁)以及基礎(chǔ)安裝服務(wù),連接器是220V和380V通用充電器,雙重適配,充電效率單相所有車型為32A,7KW;三相Model3為16A,11KW,其余車型為24A,16KW。2)超級充電站:V3超充充電15分鐘補(bǔ)充超200km以上的續(xù)航里程,可通過手機(jī)應(yīng)用程序遠(yuǎn)程監(jiān)控。3)目的地建立壁掛式充電連接器:在車主能停留數(shù)小時(shí)或數(shù)天的場所,如酒店、商場、寫字樓、景區(qū)等,特斯拉使用合作目的地充電,將特斯拉壁掛式充電連接器插入車輛充電接口即可充電。

拓展方面:儲能業(yè)務(wù)有望成為公司業(yè)績新增長點(diǎn)

特斯拉能源主要分為兩塊,即太陽能業(yè)務(wù)(民用、商用屋頂、太陽能電池板)和能源儲存業(yè)務(wù)(Powerwall、Powerpack、Megapack)。

1)太陽能業(yè)務(wù)

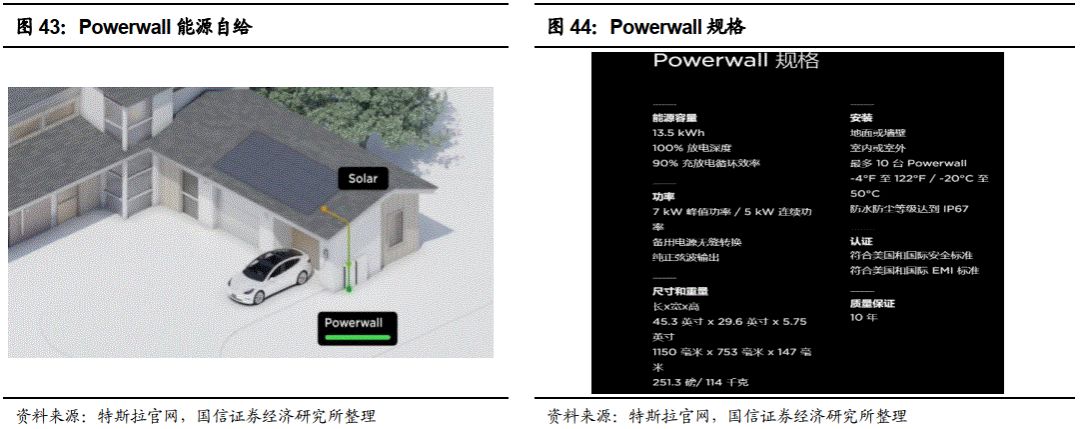

太陽能屋頂以美國供應(yīng)商中的最低每瓦價(jià)格為房屋供電,25年保修,使用壽命比普通屋頂更長。現(xiàn)階段特斯拉已在40萬個(gè)屋頂上安裝了3.6吉瓦的清潔太陽能,相當(dāng)于1000萬個(gè)傳統(tǒng)太陽能電池板。借助特斯拉應(yīng)用程序,用戶可以實(shí)時(shí)監(jiān)控能源情況。

太陽能電池板可在未來數(shù)十年內(nèi)使用太陽能為家庭供電,減少對電網(wǎng)的依賴。集成的硬件和簡單的設(shè)計(jì)通過將面板固定在用戶屋頂并彼此固定的方式來實(shí)現(xiàn)此美觀的效果。借助24/7全天候移動監(jiān)控,可在全球任何地方管理太陽能系統(tǒng)和家庭能源消耗。特斯拉光伏價(jià)格在美國20Q3已降低到1.49 美元/W。

2)能源儲能業(yè)務(wù)

依靠Powerwall、Powerpack、Megapack,特斯拉具備在家庭、工商業(yè)建筑和公用事業(yè)上的儲能配套能力。

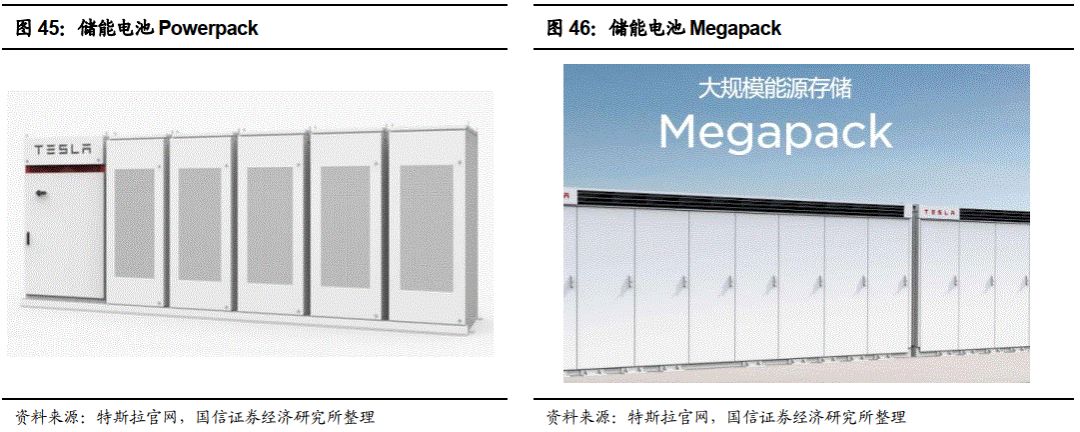

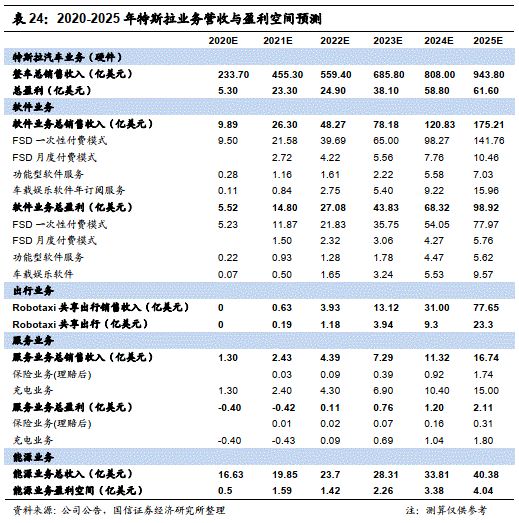

Powerwall是可以儲能、檢測斷電情況并在停電時(shí)為住宅供電的電池。與發(fā)電機(jī)不同,Powerwall 無需保養(yǎng)、不耗油也不會產(chǎn)生噪音。搭配太陽能、利用陽光充電,可為家電連續(xù)供電數(shù)天。借助Powerwall可以實(shí)現(xiàn)能源自給,通過存儲太陽能增強(qiáng)系統(tǒng)用電的獨(dú)立性,在夜晚也可以享用家里發(fā)電的清潔能源。借助應(yīng)用程序進(jìn)行實(shí)時(shí)監(jiān)控住宅的發(fā)電與用電情況,設(shè)定偏好設(shè)置以優(yōu)化能源自給、斷電保護(hù)并節(jié)能。借助即時(shí)提醒和遠(yuǎn)程訪問功能,可以隨時(shí)隨地控制系統(tǒng)。

針對商業(yè)、工業(yè)及小型公用事業(yè),特斯拉開發(fā)出中型儲能電池Powerpack,其最高功率130kW,儲電量可達(dá)232kWh。Powerpack 內(nèi)的電池系統(tǒng)有著極為精巧的設(shè)計(jì),包含 16 個(gè)獨(dú)立的電池艙、溫度控制系統(tǒng)和數(shù)百個(gè)用于監(jiān)控和報(bào)告單元級別性能的直流能源存儲設(shè)備。Powerpack是完全集成的交流連接能源存儲系統(tǒng),具有連接到建筑或公用事業(yè)網(wǎng)絡(luò)所需的一切。該系統(tǒng)顯著簡化了安裝、集成和未來的支持,具有應(yīng)用范圍遠(yuǎn)超獨(dú)立電池系統(tǒng)的優(yōu)勢。

特斯拉于2019年推出用于大型公用事業(yè)和客戶的巨型儲能電池Megapack。為 1 千兆瓦時(shí) (GWh) 的項(xiàng)目,足以為舊金山的每戶家庭供電 6 個(gè)小時(shí)。使用一體化系統(tǒng),每個(gè) Megapack 都在超級工廠完成預(yù)組裝和預(yù)測試,內(nèi)含電池模塊、雙向逆變器、溫度管理系統(tǒng)、交流主斷路器和控制裝置。用戶無需自行組裝,將 Megapack 的交流輸出接入現(xiàn)場設(shè)備即可啟用。與市場上同類系統(tǒng)相比,Megapack 占用空間減少了 40%,部件數(shù)量為同類產(chǎn)品的十分之一。因此這種高密度模塊化系統(tǒng)的安裝速度比當(dāng)前系統(tǒng)快 10 倍。

特斯拉分部估值體系

特斯拉估值體系是軟件+硬件的結(jié)合。根據(jù)上文預(yù)計(jì),2025年特斯拉汽車硬件業(yè)務(wù)、軟件業(yè)務(wù)、出行業(yè)務(wù)、保險(xiǎn)業(yè)務(wù)、充電業(yè)務(wù)以及能源業(yè)務(wù)營收分別為943.8億美元、175.2億美元(141.8億美元+10.5億美元+7.0億美元+16.0億美元)、77.7億美元、1.7億美元、15.0億美元、40.4億美元,占總營收的比例分別為75%、14%、6%、1%及3%。

分業(yè)務(wù)對特斯拉進(jìn)行估值,在中性假設(shè)下2025年6089億美元估值。預(yù)計(jì)2025年硬件、軟件、出行、保險(xiǎn)、充電以及能源業(yè)務(wù)估值分別有望達(dá)924億美元、4380億美元、621億美元、26億美元、36億美元和101億美元,其中軟件業(yè)務(wù)占估值比重將提升至72%,成為未來特斯拉業(yè)務(wù)模式中最具想象空間的環(huán)節(jié)。由于電動智能化趨勢明晰,行業(yè)景氣度高企,市場對特斯拉業(yè)務(wù)發(fā)展有偏向樂觀假設(shè)和提前反應(yīng)預(yù)期的可能性(市值持續(xù)創(chuàng)新高)。

硬件體系:對標(biāo)豐田與蘋果硬件發(fā)展階段,2025年924億美元市值

偏向制造業(yè)邏輯的大部分汽車硬件終將會進(jìn)入產(chǎn)業(yè)穩(wěn)態(tài)階段,往接口及功能上的標(biāo)準(zhǔn)化發(fā)展,維持較穩(wěn)定的利潤率水平,采用PE方法估值。由于特斯拉在電子電氣架構(gòu)領(lǐng)先行業(yè)的優(yōu)勢(采用集中式的電子電氣架構(gòu),分為CCM、BCM LH、BCM RH三個(gè)部分),給予特斯拉造車硬件體系一定溢價(jià)水平,取PE中樞15x。分保守(10x PE)、中性(15xPE)、樂觀(20xPE)三種情況,預(yù)測2025年特斯拉汽車硬件業(yè)務(wù)市值,中性假設(shè)下市值空間在924億美元。

1)將特斯拉對標(biāo)精于精細(xì)化管理、在整車流水線具競爭實(shí)力的豐田汽車對其造車硬件體系進(jìn)行估值,豐田2015-2020年P(guān)E估值穩(wěn)定維持在8 x -13x區(qū)間。

2)以蘋果初期硬件發(fā)展估值佐證。當(dāng)前階段特斯拉類似于2007-2008年蘋果打造硬件體系的階段,以蘋果2007-2011年的PE估值數(shù)據(jù)13x-53x為參考。

軟件體系:對標(biāo)軟件公司,2025年4380億美元市值

軟件由于迭代周期快、標(biāo)準(zhǔn)化程度低等特征,汽車上定制化應(yīng)用將打開新盈利空間。預(yù)計(jì)未來特斯拉盈利模式由硬件向持續(xù)賦予車型附加值的軟件傾斜,以FSD軟件、軟件商城及訂閱服務(wù)組合拳構(gòu)筑軟件運(yùn)營生態(tài),成為特斯拉核心業(yè)務(wù)。由于軟件外擴(kuò)性大,參考市場對微軟(15x-20x)和蘋果(11x-13x)軟件業(yè)務(wù)估值,結(jié)合高增長態(tài)勢(預(yù)計(jì)未來十年軟件業(yè)務(wù)營收復(fù)合增速57%),取PS=25x估值中樞,分保守(15x PS)、中性(25x PS)、樂觀(35x PS)三種情況,預(yù)計(jì)2025年特斯拉軟件業(yè)務(wù)市值,中性假設(shè)下市值空間4380億美元。

共享出行: 對標(biāo)Lyft和Waymo,2025年621億美元市值

重塑出行方式的Robotaxi在戰(zhàn)略規(guī)劃上為特斯拉智能駕駛運(yùn)用的重要環(huán)節(jié),取締駕駛員人力(占據(jù)7成成本)使得出租車運(yùn)營利潤端向特斯拉為代表的科技巨頭傾斜。參考市場對Lyft(3x-7x)和Waymo(5x-9x)的估值,取PS=8x估值中樞,分保守(5x PS)、中性(8x PS)、樂觀(11xPS)三種情況,預(yù)計(jì)2025年特斯拉共享出行業(yè)務(wù)市值,中性假設(shè)下市值空間為621億美元。

服務(wù)業(yè)務(wù):圍繞汽車銷售與共享出行業(yè)務(wù)展開,2025年62億美元市值

保險(xiǎn)與充電業(yè)務(wù)圍繞汽車銷售與共享出行業(yè)務(wù)展開。對于保險(xiǎn)業(yè)務(wù),行業(yè)通常采用內(nèi)含價(jià)值進(jìn)行估值(即調(diào)整后的凈資產(chǎn)和有效業(yè)務(wù)價(jià)值之和),而由于特斯拉保險(xiǎn)現(xiàn)階段僅適用于自身車型,可看做一項(xiàng)車型綁定的可選售后服務(wù),采用PS估值法,取15x為估值中樞,分保守(10x PS)、中性(15x PS)、樂觀(20x PS)三種情況,中性假設(shè)下市值空間為26億美元。對于充電樁業(yè)務(wù),重資產(chǎn)模式下最終仍將以盈利為導(dǎo)向,采用PE估值法,取20x為估值中樞,分保守(15x PE)、中性(20x PE)、樂觀(25x PE)三種情況,中性假設(shè)下市值空間為36億美元。

能源業(yè)務(wù):高速增長,2025年101億美元市值

特斯拉致力于打造能源結(jié)構(gòu)一體化,布局太陽能業(yè)務(wù)(民用、商用屋頂太陽能板)和能源儲存業(yè)務(wù),預(yù)計(jì)處高速增長態(tài)勢,未來5年?duì)I收和利潤復(fù)合增速分別為19%、52%。參照國內(nèi)能源企業(yè),采用PE估值法,取20x為估值中樞,分保守(15x PE)、中性(25x PE)、樂觀(35x PE)三種情況,中性假設(shè)下市值空間為101億美元。

特斯拉長期發(fā)展空間測算

由前文分部估值所得結(jié)論:特斯拉車型銷售硬件業(yè)務(wù)/軟件業(yè)務(wù)/出行業(yè)務(wù)為拳頭業(yè)務(wù),分別占預(yù)測的總估值比例為15%/72%/10%。拆解三種業(yè)務(wù)長期發(fā)展趨勢,測算得特斯拉具萬億級市值基因(市場對其業(yè)務(wù)發(fā)展有偏向樂觀假設(shè)或提前反應(yīng)預(yù)期的可能性)。核心假設(shè)如下。

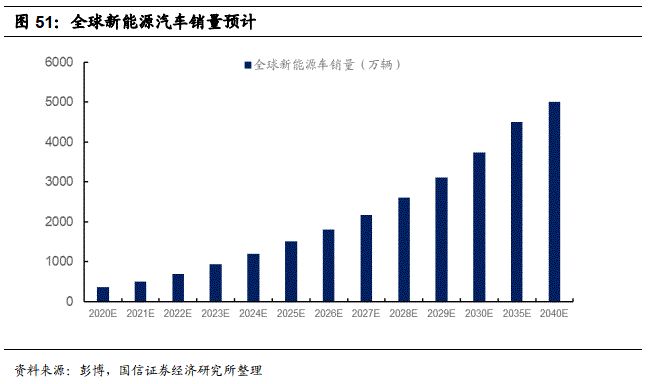

(1)硬件端:假設(shè)2021/2030/2040年全球新能源車銷量分別為500/3740/5000萬輛,由于行業(yè)迅速上量特斯拉銷量占比在2027-2040年維持15%-20%水平,行業(yè)按7%穩(wěn)態(tài)凈利率水平計(jì)。

(2)軟件端:假設(shè)隨智能化提升,行業(yè)軟件滲透率由2020年的8%持續(xù)提升至2040年的78%;參考麥肯錫數(shù)據(jù),汽車中軟件單車價(jià)值量增速最大,純電動車型軟件價(jià)值將增長至1.82萬美元。假設(shè)單車軟件價(jià)值于2020年的6000美元均價(jià),在2020-2025年以20%增速增長,2025年后增速放緩漸驅(qū)向單車1.8萬美元靠攏。預(yù)計(jì)特斯拉憑借軟件先發(fā)優(yōu)勢,最終仍能維持25%占比。軟件由于邊際成本低以55%凈利率計(jì)。

(3)共享出行端:基于前文所用的公式“ARS市場業(yè)務(wù)營收= S * M * (1- V)* D * F”,對ARS市場營收進(jìn)行預(yù)測。以30%凈利率計(jì)。特斯拉以自有車隊(duì)及車主閑置車型提供服務(wù),假設(shè)維持20%占比水平。

投資建議和推薦標(biāo)的

百年汽車工業(yè)面臨由機(jī)械機(jī)器向電子產(chǎn)品過渡的新變局,汽車商業(yè)模式發(fā)生根本性變化,主機(jī)廠愈發(fā)需具備軟件的管理能力及核心軟件設(shè)計(jì)能力,并引入供應(yīng)商及互聯(lián)網(wǎng)企業(yè)參與此環(huán)節(jié)。隨著汽車硬件愈發(fā)模塊化,遠(yuǎn)期看車企生產(chǎn)過程更偏向無差異的流水線式組裝。汽車終將成為搭載“差異化元素”的通用化平臺,硬件體系會往接口及功能上的標(biāo)準(zhǔn)化發(fā)展,維持較穩(wěn)定的利潤率水平,車企轉(zhuǎn)而在軟件及應(yīng)用生態(tài)方面抓住用戶需求,探索新盈利模式。

縱觀2020年,電動、智能、網(wǎng)聯(lián)技術(shù)推動汽車從傳統(tǒng)交通工具向智能移動終端升級,汽車行業(yè)面臨大變局,車企及科技巨頭入場。特斯拉鯰魚效應(yīng),從上至下完全顛覆傳統(tǒng)造車?yán)砟睿苿与娮与娖骷軜?gòu)、盈利模式變革,帶來行業(yè)估值體系重估。現(xiàn)階段市場對領(lǐng)頭羊特斯拉的業(yè)務(wù)發(fā)展給予高度預(yù)期(偏向樂觀假設(shè)和提前反應(yīng)預(yù)期),市值持續(xù)創(chuàng)新高。從定量角度嘗試探索其各業(yè)務(wù)估值中樞,測算得特斯拉在軟件和智能駕駛生態(tài)的發(fā)展的占其估值比重超80%,打開汽車行業(yè)未來商業(yè)模式想象空間。新勢力、優(yōu)質(zhì)整車企業(yè)及科技巨頭(谷歌、蘋果、華為)相關(guān)布局日新月異,值得持續(xù)跟蹤。

整車企業(yè)及特斯拉產(chǎn)業(yè)鏈兩條主線

1)優(yōu)質(zhì)整車企業(yè):2021年國內(nèi)新能源車踏入爆款車型元年。一方面,特斯拉下沉強(qiáng)勢切入中端市場,上游培育產(chǎn)業(yè)鏈,下游定義電動車消費(fèi)。另一方面,以大眾為代表的傳統(tǒng)主機(jī)廠推廣電動平臺,小鵬、蔚來和理想為代表的新勢力相繼推出具競爭力的產(chǎn)品站穩(wěn)腳跟,整車端重塑估值中樞。建議關(guān)注長城汽車、宇通客車、長安汽車、比亞迪、上汽集團(tuán)、廣汽集團(tuán)等優(yōu)質(zhì)整車企業(yè)。

2)特斯拉產(chǎn)業(yè)鏈:受益于國產(chǎn)化持續(xù)推進(jìn)及特斯拉背書效應(yīng):關(guān)注單車價(jià)值量或營收彈性較大的 Tier 1 供應(yīng)商;有望持續(xù)新增產(chǎn)品配套、具備 ASP 提升空間的新能源零部件供應(yīng)商;產(chǎn)品技術(shù)壁壘較高的核心零部件供應(yīng)商。建議關(guān)注核心部件電池供應(yīng)商寧德時(shí)代,國內(nèi)熱管理賽道龍頭三花智控,單車配套價(jià)值量較高的拓普集團(tuán),以及在玻璃具ASP提升邏輯(天幕、后檔、側(cè)角窗等玻璃)的福耀玻璃。

核心假設(shè)或邏輯的主要風(fēng)險(xiǎn)

第一,汽車軟件商業(yè)模式推進(jìn)不及預(yù)期。

汽車電動化、智能化發(fā)展過程中,軟件對汽車的意義更加凸顯,依次衍生出新的商業(yè)模式,特斯拉、蔚來等以軟件升級、服務(wù)等加強(qiáng)對客戶服務(wù)和價(jià)值創(chuàng)造,但是,模式推廣存在較大的不確定性,后期創(chuàng)新不足,帶來的軟件商業(yè)模式推進(jìn)不達(dá)預(yù)期,影響行業(yè)估值,是潛在風(fēng)險(xiǎn)之一。

第二,經(jīng)濟(jì)波動、疫情因素等帶來汽車行業(yè)下行風(fēng)險(xiǎn)。

汽車行業(yè)的創(chuàng)新跟銷量息息相關(guān),行業(yè)受經(jīng)濟(jì)環(huán)境以及疫情等偶發(fā)事件影響,若汽車產(chǎn)銷不達(dá)預(yù)期,將影響整個(gè)汽車行業(yè)估值,存在產(chǎn)銷不確定性風(fēng)險(xiǎn)。

第三,新進(jìn)入者涌入,行業(yè)競爭加劇。

汽車大轉(zhuǎn)型、大機(jī)遇,但是競爭格局存在非常大不確定性,蘋果、Google等互聯(lián)網(wǎng)巨頭潛在加速進(jìn)入,傳統(tǒng)車企轉(zhuǎn)型加速,行業(yè)百花齊放,對行業(yè)的創(chuàng)新和變革帶來推動,也加速行業(yè)競爭,也是行業(yè)風(fēng)險(xiǎn)點(diǎn)之一。

原文標(biāo)題:特斯拉業(yè)務(wù)和估值深度解析:基于商業(yè)模式變革視角探討(附PDF)

文章出處:【微信公眾號:悟空智能科技】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

責(zé)任編輯:haq

-

電動汽車

+關(guān)注

關(guān)注

155文章

11942瀏覽量

230470 -

特斯拉

+關(guān)注

關(guān)注

66文章

6292瀏覽量

126461 -

智能駕駛

+關(guān)注

關(guān)注

3文章

2454瀏覽量

48650

原文標(biāo)題:特斯拉業(yè)務(wù)和估值深度解析:基于商業(yè)模式變革視角探討(附PDF)

文章出處:【微信號:WUKOOAI,微信公眾號:悟空智能科技】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論