EEPROM國內龍頭聚辰股份,進軍NOR拓寬產品線

EEPROM國內龍頭聚辰股份,進軍NOR拓寬產品線

核心觀點

1. EEPROM國內龍頭,進軍NOR拓寬產品線。EEPROM是聚辰的核心業務,目前是全球第三,中國第一的EEPROM芯片設計公司,2019年全球市占率9.7%,是業內少數同時具備工業級EEPROM和汽車級EEPROM研發設計能力的企業,其中智能手機攝像頭EEPROM全球第一,2018年市占率高達43%。音圈馬達和智能卡芯片業務衍生于EEPROM,成為營收增長的新動力,前三季度音圈馬達業務同比增長267%,未來公司積極開拓NOR Flash業務,成長空間進一步打開。

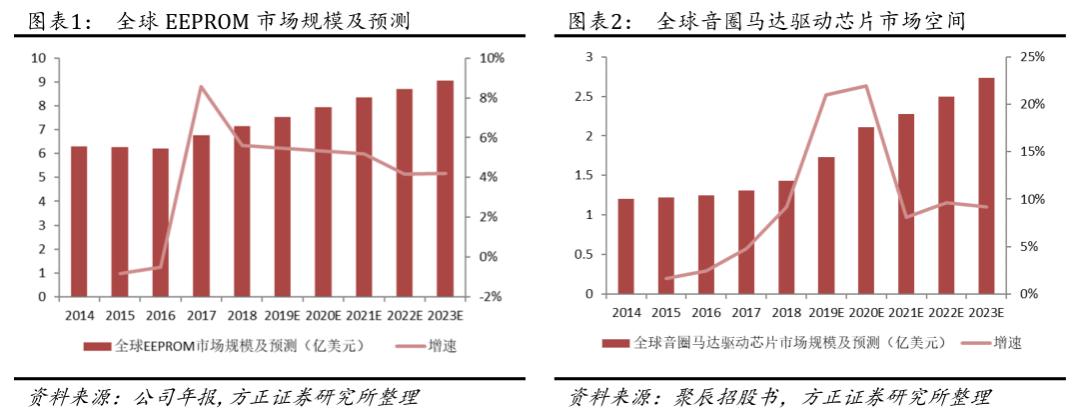

2. 受益5G和電車驅動,EEPROM行業成長邏輯確定。基于按字節操作的唯一性,在手機模組數量升級、汽車電動化驅動下,EEPROM數量和存儲密度需求持續增加。預計到2023年手機EEPROM需求量將達到55.25億顆。現今,平均每輛車的EEPROM使用量在12顆以上,未來,隨著ADAS應用和車載攝像頭數量的增加,EEPROM在汽車電子的使用量也將隨之增加。預計全球EEPROM市場規模將由2020年的7.93億美元提升到2023年的9.05億美元。

3. 毛利率迎來拐點,產品組合優化助力毛利穩健修復。新產品的初期溢價以及音圈馬達業務大幅增長導致產品結構調整對毛利率產生一定影響,我們認為公司當前毛利率已達歷史低點。未來公司進一步拓寬EEPROM產品的應用領域,向汽車電子和DDR5內存條等更高附加值的領域拓展,隨著公司大容量產品占比的提高,以及閉環和光學防抖(OIS)等高毛利產品的推出,將會提升綜合毛利率。

4. 優質客戶持續開拓,或將受益意法罷工。智能手機攝像頭EEPROM芯片領域,公司作為三星Galaxy系列產品的本土供應商,已與舜宇、歐菲、丘鈦、信利、立景、富士康等行業領先廠商建立長期合作關系公司。汽車級EEPROM領域,已與中芯國際進行合作,進一步提升公司在汽車級EEPROM領域的技術實力及行業影響力。在計算機及周邊領域,公司與瀾起科技合作研發DDR5 EEPROM產品。除此以外,意法半導體是全球EEPROM行業第一龍頭,市占率高達37%,我們認為意法半導體的罷工停產將迫使部份EEPROM的需求轉向替代廠商,聚辰及其他相關供應商或將獲益。

投資建議:預計公司2020-2022年實現業收入分別為5.28、6.76和8.18億元;實現歸屬于母公司凈利潤分別為1.32、1.73和2.14億元,給予推薦評級。

風險提示:手機銷量及搭載攝像頭數量不達預期;行業競爭加劇導致產品單價下滑;音圈馬達驅動客戶拓展不達預期

正文如下

1 EEPROM國內龍頭,行業成長確定性明確

1.1 橫向布局持續優化產品結構

聚辰股份以EEPROM為核心業務起家,衍生出音圈馬達和智能卡芯片業務,未來布局NOR Flash和混合信號芯片業務,市場空間持續打開。其產品廣泛應用于智能手機、液晶面板、藍牙模塊、通訊、計算機及周邊、醫療器械、白色家電、汽車電子、工業控制等眾多領域。

EEPROM是聚辰的核心業務,2019年營收占比高達88%。聚辰是全球第三,中國第一的EEPROM芯片設計公司,2019年市占率9.7%,是業內少數同時具備工業級EEPROM產品和汽車級EEPROM產品研發設計能力的企業,其中智能手機攝像頭EEPROM全球第一,2018年市占率高達43%。

智能手機攝像頭和汽車電子是EEPROM市場增長的主要驅動力。基于按字節操作的唯一性,在手機模組數量升級、汽車電動化驅動下,EEPROM數量和存儲密度需求持續增加。預計到2023年手機EEPROM需求量將達到55.25億顆。現今,平均每輛車的EEPROM使用量在12顆以上,未來,隨著ADAS應用和車載攝像頭數量的增加,EEPROM在汽車電子的使用量也將隨之增加。預計全球EEPROM市場規模將由2020年的7.93億美元提升到2023年的9.05億美元。

公司EEPROM在智能手機攝像頭以外的應用:除了手機攝像頭的應用外,公司也在向其他工業級EEPROM領域拓展,在計算機及周邊領域,公司與瀾起科技合作研發DDR5 EEPROM產品。

公司在汽車電子領域的業務布局:公司現已擁有A2等級的全系列汽車級EEPROM產品,主要應用于汽車娛樂系統、液晶顯示等外圍部件。公司已與中芯國際在汽車級EEPROM工藝領域進行合作,進一步提高公司研發技術與上游供應商工藝的匹配度,提升公司在汽車級 EEPROM領域的技術實力及行業影響力。

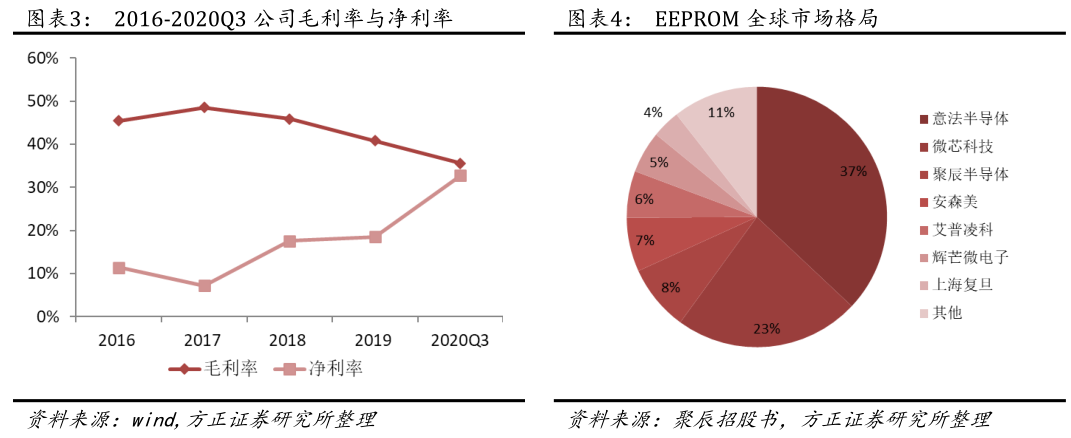

在音圈馬達方面,智能手機的攝像模組是主要推動力。聚辰借助EEPROM的優勢,成功研發了音圈馬達驅動芯片和EEPROM二合一產品,同時保留了兩部分的優勢,關鍵性能指標達到業內領先水平。依托智能手機EEPROM產品的客戶資源優勢,以及前期的技術積累和市場拓展,今年公司音圈馬達驅動業務增速迅猛,前三季度實現銷售收入2,921.6萬元,同比增長267.7%。攝像模組中,前置自動對焦鏡頭和后置多鏡頭攝像模組成為音圈馬達的主要增長點。據統計,2018年全球規模達到1.43億美元,2023年將進一步提升到2.73億美元。同時,隨著中國手機產業鏈逐步成熟,國內音圈馬達企業逐步打破日韓企業的壟斷,聚辰等中國企業也將由中低端向中高端布局,預計未來國產音圈馬達產量及市場份額將繼續保持增長。

1.2 受益產品結構改善,公司毛利率穩步提升

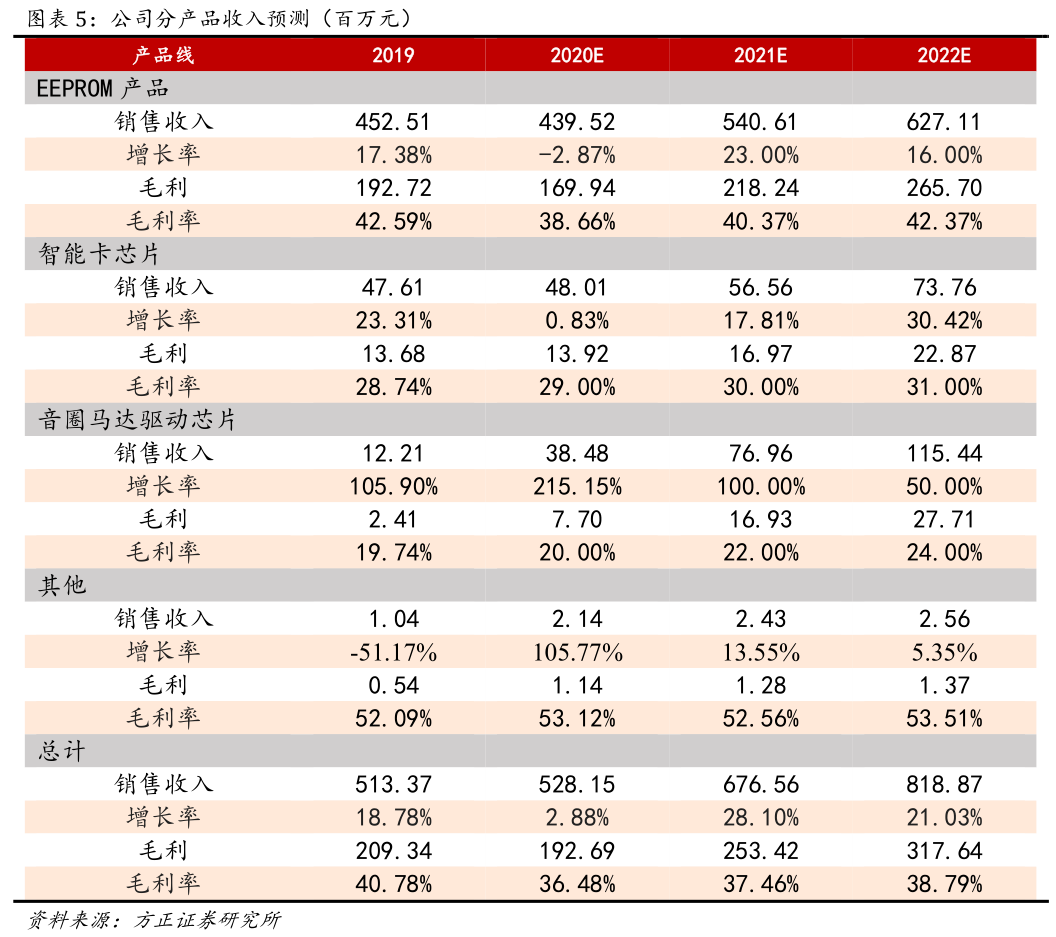

由于芯片新產品初期推出有一定溢價,疊加公司音圈馬達驅動芯片產品產銷大幅增長導致產品結構調整,公司綜合毛利率2017年以來一直呈現下降趨勢。展望未來,我們認為隨著公司大容量產品占比的提高,以及閉環和光學防抖(OIS)等高毛利產品的推出,將會提升綜合毛利率,公司未來毛利率將會持續修復。

2 下游客戶持續開拓,或將受益意法罷工

根據賽迪顧問統計,2018年聚辰為全球排名第三的EEPROM產品供應商,占有全球約8.17%的市場份額,市場份額在國內EEPROM企業中排名第一。意法半導體為全球第一的EEPROM供應商,2018年市占率高達37%,根據智通財經報道,意法半導體(ST)的三個主要工會CAD、CFDT和CGT數百名員工分別在各自所在的工廠上發起了罷工活動,我們認為罷工停產迫使部份EEPROM的需求轉向替代廠商,聚辰及其他相關供應商或將獲益。

行業成長趨勢明確,下游客戶持續開拓。智能手機攝像頭EEPROM芯片領域,公司作為三星Galaxy系列產品的本土供應商,已與舜宇、歐菲、丘鈦、信利、立景、富士康等行業領先廠商建立長期合作關系公司。在液晶面板、通訊、計算機及周邊、醫療儀器、白色家電、汽車電子等市場應用領域,聚辰也已積累了包括友達、群創、京東方、LG、海信、強生、海爾、特斯拉、保時捷、現代、豐田、大眾、馬自達等在內的國內外眾多優質終端客戶資源。

聚辰的音圈馬達驅動芯片與EEPROM具有共同的客戶群體,在EEPROM產品之外補充滿足了下游智能手機攝像頭模組客戶對音圈馬達驅動芯片的需求。

3 盈利預測

核心假設一:集成電路芯片產品的平均單價在同系列新產品推出后將顯現出下降趨勢,公司EEPROM產品毛利率今年下降至38.66%,未來公司將進一步拓寬 EEPROM 產品的應用領域,向汽車電子和DDR5 內存條等更高附加值的領域拓展,毛利率穩步提升;

核心假設二:音圈馬達驅動產品線方面,隨著越來越多二合一產品的入市以及閉環和光學防抖(CIS)等高毛利產品的陸續推出,未來毛利率穩步提升,同時依托智能手機 EEPROM 產品的客戶資源優勢,以及前期的技術積累和市場拓展,公司音圈馬達驅動業務未來增速迅猛;

聚辰股份作為以EEPROM為主營業務的芯片設計公司,選取韋爾股份、瀾起科技、兆易創新、北京君正作為對標公司。

責任編輯:xj

-

芯片

+關注

關注

454文章

50430瀏覽量

421896 -

集成電路

+關注

關注

5381文章

11389瀏覽量

360896 -

EEPROM

+關注

關注

9文章

1010瀏覽量

81411

發布評論請先 登錄

相關推薦

高通或收購英特爾部分設計業務,拓展產品線戰略浮現

Marvell推出新的 Alaska P PCIe Retimer產品線

聚辰基于第二代NORD工藝平臺推出業界最小尺寸高可靠NOR Flash系列芯片

聚辰半導體推出超小尺寸NOR Flash芯片

聚辰股份2023年實現營收7.03億元,研發費用率提升至22.86%

Microchip推出容量更大、速度更快的串行SRAM產品線

Microchip推出容量更大、速度更快的串行 SRAM產品線

聚辰股份榮登《2024上海硬核科技企業TOP100榜單》

長光辰芯闖關科創板IPO

昂科燒錄器支持Giantec聚辰半導體的串行NOR閃存GT25Q16A-UG

AMD狠心砍掉兩大產品線

國產半導體大廠宣布,Trench MOS產品線單價上調5%-10%

工商網監

工商網監

評論